The Honest Sorcerer (Substack del autor), 11 de Julio de 2026

Cuando el conflicto de intereses se enfrenta a la realidad

Según los datos publicados en la última edición de la Revisión Estadística de la Energía Mundial, el crecimiento infinito continuó sin cesar en 2025, esta vez con las «energías renovables» a la cabeza. Pero, ¿qué sustenta este crecimiento incesante del consumo energético? ¿Disponemos de los recursos necesarios para continuar con esta tendencia? Según el informe —o, al menos, según el mensaje que intenta transmitir—, la respuesta es un rotundo «Sí, sin lugar a dudas». De hecho, y como podrá comprobar a partir de los datos que se presentan a continuación, ocurre todo lo contrario: la economía mundial se enfrenta a una situación compleja que la obligará a contraerse —por mucho que deseemos que las «energías renovables» y las baterías salven la situación, y por mucho que este artículo se resista a reconocer la simple aritmética que subyace a ello—. Es necesario realizar una crítica basada en hechos.

Las historias que nos contamos

Según el informe recién publicado, el suministro energético total en 2025 aumentó un 1,7 % con respecto al año anterior, y la energía solar representó la gran mayoría de este crecimiento. A pesar del rápido aumento de la cuota de la energía solar en el panorama energético mundial —que ahora se sitúa en el 8,7 %—, todas las demás formas de consumo energético continuaron expandiéndose en términos absolutos, incluidos los combustibles fósiles. El uso de carbón, petróleo y gas ha aumentado a lo largo de 2025, y seguía representando el 86 % de toda la energía suministrada a la economía. Contrariamente a lo que nos contamos a nosotros mismos, la transición energética aún no ha comenzado: la energía eólica y la solar siguen siendo meros complementos de una pila cada vez mayor de combustibles basados en el carbono.

Además de proporcionar los datos brutos (en un formato descargable), el informe también ofrece «perspectivas» sobre el mundo de la energía; breves relatos destinados a inculcar ideas en la mente de ejecutivos, funcionarios públicos y consultores sobre hacia dónde se dirige el mundo y qué cabe esperar en el futuro. No es de extrañar: el informe ha sido redactado y respaldado por algunos de los nombres más destacados de la consultoría empresarial —un claro conflicto de intereses—. Y aunque los datos, con su interpretación limitada, son acertados —como siempre—, el público en general sigue sin tener una visión de conjunto. Estas historias —ya sea de forma deliberada o no— suelen omitir y pasar por alto aspectos muy importantes del consumo y el suministro de energía, a pesar de que están ahí, en los datos —siempre y cuando se sepa dónde buscar, claro está—. En lugar de ofrecer al lector una evaluación honesta sobre el estado de la economía mundial y sus perspectivas de futuro, los autores del Statistical Review están construyendo un puente hacia ninguna parte, basado en una fe ciega en el crecimiento infinito en un planeta finito.

Quizás el mejor ejemplo de ello sea Perspectiva 2: Seguridad energética en un mundo cambiante — Cómo las crisis petroleras de la década de 1970 modificaron los patrones energéticos (páginas 8-9). Tras identificar erróneamente el problema como una cuestión arraigada exclusivamente en la política y la guerra —olvidando mencionar que el que entonces era, con diferencia, el mayor productor y consumidor de petróleo del mundo (Estados Unidos) había superado su propio pico nacional de producción de petróleo convencional en 1970 y, posteriormente, sufrió una caída del 15 % en la producción, lo que hizo que su economía fuera extremadamente vulnerable a las crisis externas—, el informe sugiere que la crisis se resolvió finalmente gracias a que otras fuentes de energía (carbón, gas, nuclear) que cubrieron el déficit. Aunque la referencia a la crisis actual en torno a Ormuz no aparece explícitamente, resulta muy difícil pasarla por alto: «No se preocupe tanto por el petróleo, ¡la energía solar está aquí para salvarnos!»

Verá, si Estados Unidos hubiera podido seguir aumentando su suministro de petróleo al mismo ritmo que antes de 1970 (es decir, a una tasa de crecimiento interanual del 7 %), habría podido abastecerse fácilmente a sí mismo y a sus aliados, a pesar del embargo de la OPEP y de la revolución iraní. Sin embargo, como no pudo hacerlo —por mucho que lo intentaran sus empresas petroleras—, Estados Unidos se volvió cada vez más dependiente de las importaciones, lo que hizo que su economía fuera extremadamente vulnerable a las interrupciones en el suministro. De ahí las subidas de precios sin precedentes, con largas colas en las gasolineras, lo que llevó a los fabricantes de automóviles a invertir en medidas de eficiencia energética y a las centrales eléctricas a abandonar el petróleo como fuente de combustible. En resumen: la intensidad petrolera de la economía y la tasa de crecimiento de la extracción de petróleo disminuyeron no porque ya no necesitáramos petróleo, sino porque ya no podíamos aumentar su tasa de extracción.

Esta limitación en el suministro de petróleo —impuesta en parte por la geología y en parte por la propia economía de la extracción petrolera— redujo significativamente el crecimiento económico y condujo a una grave recesión de doble caída a principios de los años 80, seguida de la estanflación y el estancamiento secular de la década de los 90. No fue hasta la llegada de las políticas neoliberales de Reagan y Thatcher —con su desenfrenada financiarización, privatización, externalización y una explosión de la deuda (tanto privada como pública)— cuando el crecimiento del PIB volvió por fin. Sin embargo, la pérdida de energía barata también ha supuesto la desaparición de las industrias pesadas y la fabricación de automóviles. No obstante, mientras las importaciones baratas siguieran llegando a Occidente desde el Lejano Oriente, el simulacro de crecimiento en Occidente pudo continuar —durante un tiempo—.

Lo que revelan los datos

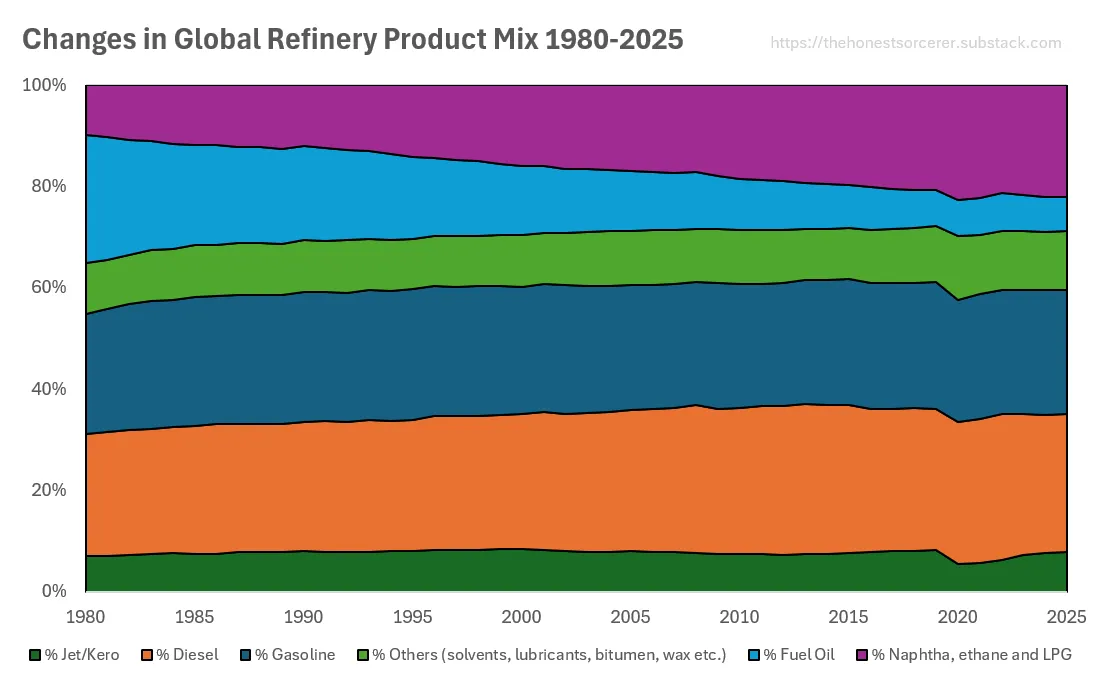

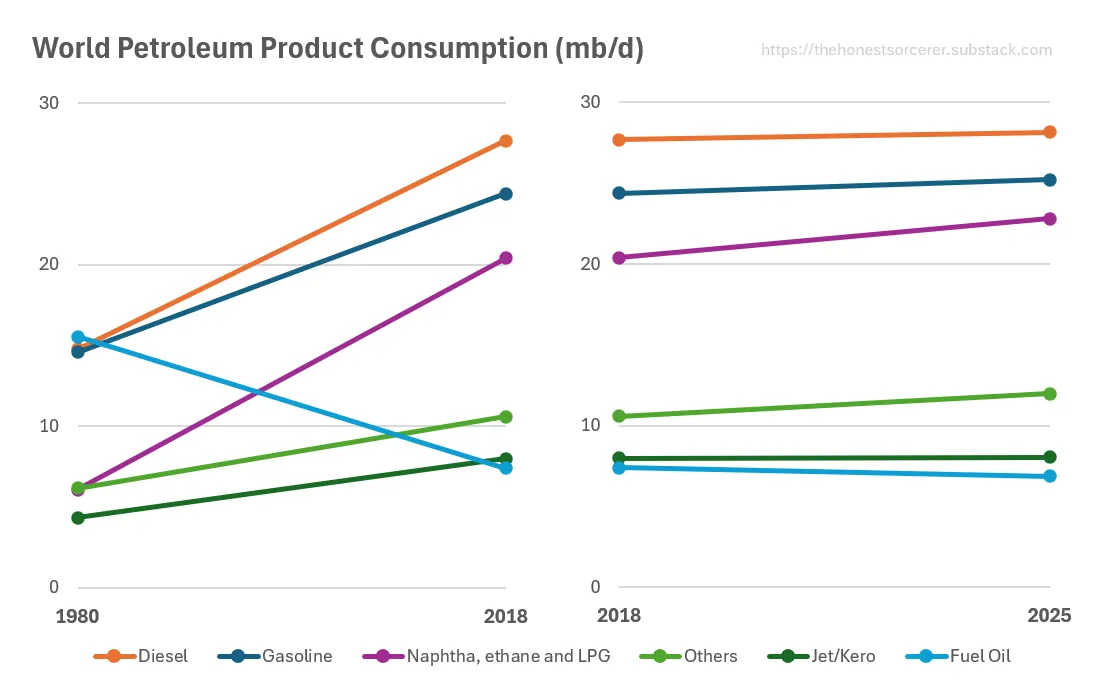

Entonces, ¿qué nos dicen los datos, proporcionados en el Statistical Review, sobre esta historia? ¿Podemos volver a recurrir al mismo truco de la década de los 80? Al observar el consumo regional de petróleo por grupo de productos, se hacen evidentes una serie de cambios graduales en el uso del petróleo a lo largo de las décadas. Tras la doble crisis de los años setenta, las refinerías se centraron cada vez más en producir más diesel y gasolina a partir del mismo barril, a costa de «sacrificar» el fuelóleo. En 1980, aproximadamente una cuarta parte de un barril se refinaba para obtener gasolina a nivel mundial, otra cuarta parte se destinaba al diesel, mientras que algo más de una cuarta parte se quemaba como fuelóleo (combustibles marinos y petróleo crudo utilizado directamente en centrales eléctricas). La parte restante se transformaba en combustible para aviones, nafta, disolventes, lubricantes, betún, cera, etc., insumos esenciales para la economía en general. Sin embargo, durante el período comprendido entre 1980 y 2018, el uso del petróleo como combustible se ha reducido a un mero 7 %, mientras que las refinerías seguían transformando la mitad de cada barril en combustibles para el transporte por carretera y un porcentaje constante del 7-8 % en combustible para aviones.

Lo que hizo que la situación resultara especialmente complicada fue el aumento imparable de la proporción de líquidos de gas natural (LGN) en lo que los estadísticos denominan «petróleo». Verá, no todo es petróleo, tal y como se comercializa en el Informe Estadístico: una parte cada vez mayor de los barriles consumidos en todo el mundo se presenta, cada vez más, en forma de etano, nafta, propano y butano. Estas sustancias se producen principalmente como subproducto del procesamiento del gas natural (de ahí su nombre), pero tienen muy poco que ver con el auténtico: un líquido espeso de color marrón-negro denominado petróleo crudo. Y aunque los LGN aún pueden utilizarse como precursores (materias primas) en la fabricación de plásticos y para llenar bombonas de gas de cocina, tienen poco o ningún uso en la producción de más combustibles para el transporte por carretera y la aviación.

En definitiva, este proceso de optimización de las refinerías, combinado con una cuota cada vez mayor de LGN en la mezcla, ha dado lugar a una canibalización casi total de la categoría del «fuelóleo» (en azul claro en el gráfico), lo que ha llevado a las centrales eléctricas a dejar prácticamente de quemar petróleo y, por lo tanto, ha dejado muy poco margen para futuros ajustes. Como puede observarse, se trata de una vía de sentido único: una vez que todo el crudo se ha refinado para obtener gasolina, diesel, combustible de aviación y combustible de caldera (para el transporte marítimo), además de una serie de otros productos esenciales, no queda petróleo que pueda sustituirse por otros recursos energéticos. Y menos aún en un mundo en el que la mayor parte de los aumentos del «suministro de petróleo» mundial se produce en forma de materia superligera y volátil condensada a partir del gas natural.

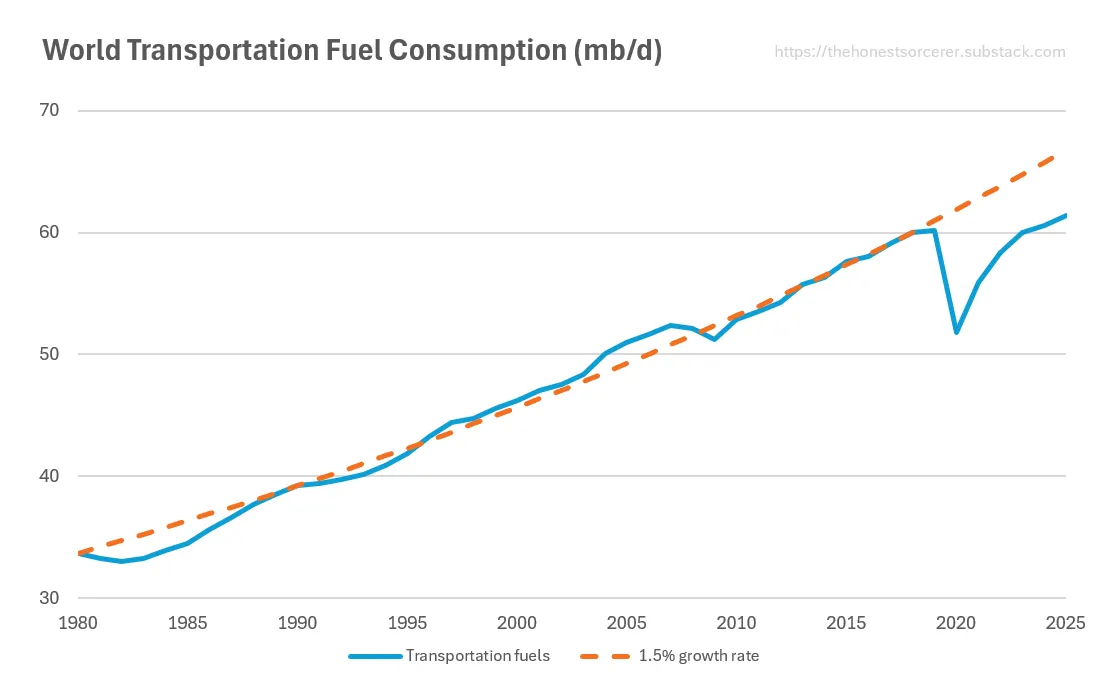

Como resultado, los aumentos en el consumo mundial de combustibles para el transporte (gasolina, diesel y combustible para aviones) han quedado estrictamente limitados por la cantidad de petróleo crudo «real» que podríamos añadir a la mezcla. En consecuencia, el crecimiento de la oferta de combustible se limitó a una tasa media del 1,5 % anual desde 1980 hasta 2018, siguiendo de cerca los aumentos en la oferta mundial de petróleo crudo. Entonces algo se rompió: nada menos que dos años antes de la pandemia. Que no quepa duda: no me importa en absoluto que conduzcamos menos y contaminemos menos; de hecho, dejar de quemar tanto combustible sería mucho mejor para el mundo viviente y para el planeta en su conjunto. Sin embargo, esa ruptura de la tendencia es totalmente incompatible con la expectativa de un crecimiento económico material infinito. Verá, una economía mundial en crecimiento físico requiere, por definición, más minería, más agricultura, más construcción, más mercancías transportadas, etc. En otras palabras: un mayor consumo de petróleo y, sobre todo, de diesel. Ese tipo de crecimiento, sin embargo, brilla por su ausencia desde 2018: a juzgar por la cantidad de combustible consumido, la economía mundial apenas ha logrado recuperar el nivel que tenía hace ocho años.

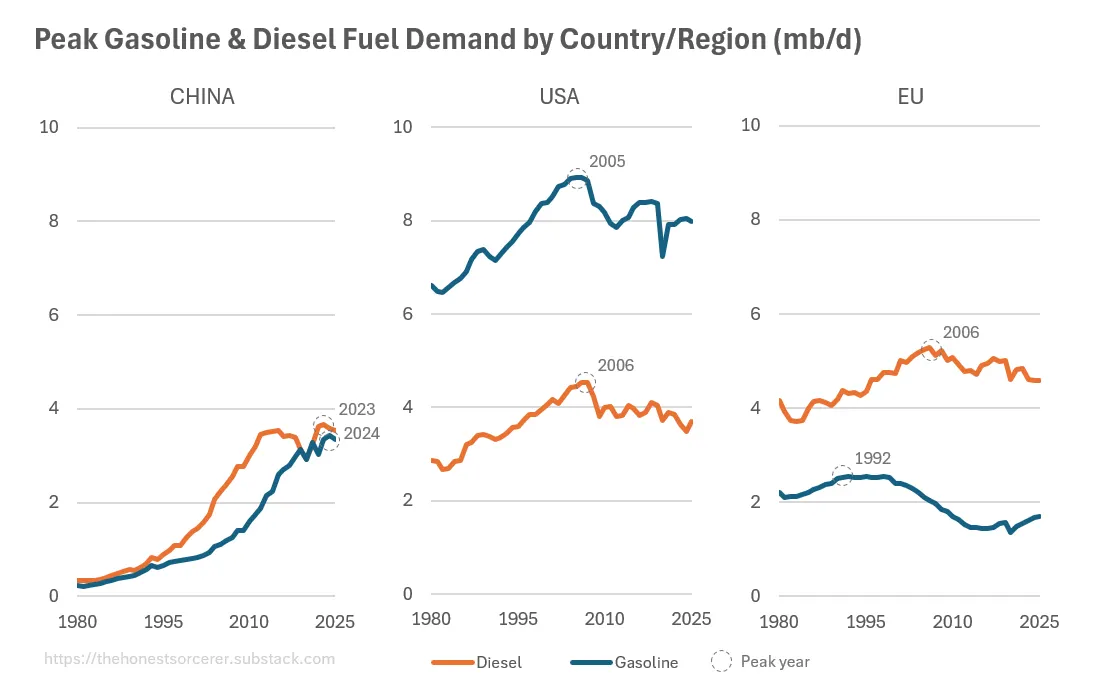

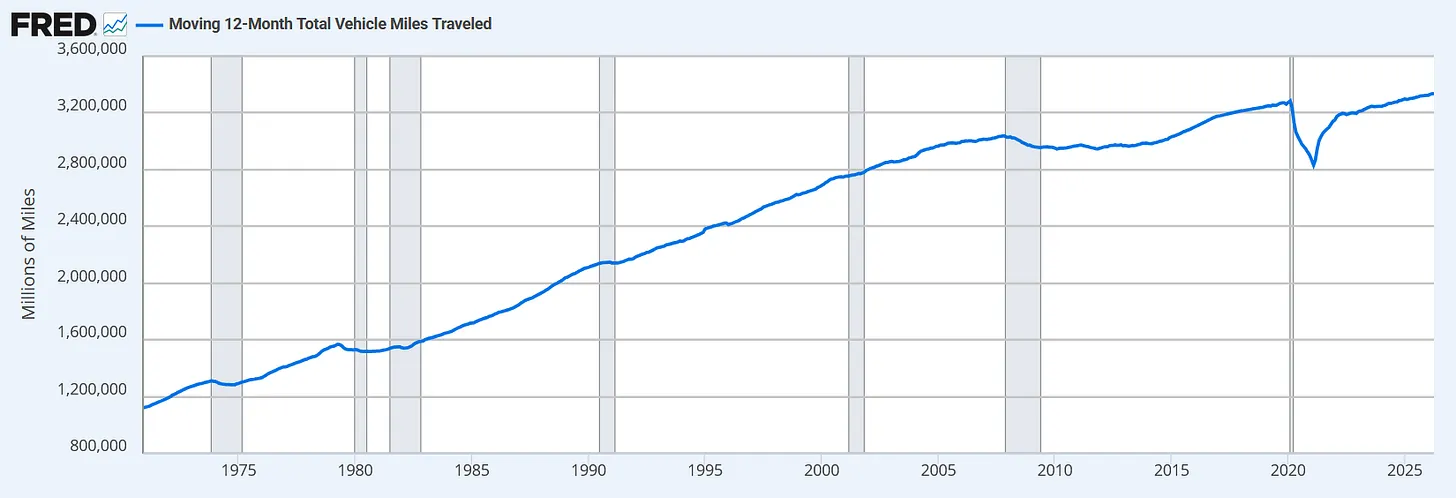

A pesar de los esfuerzos de China por dejar de depender de los camiones diésel (mediante una transición cada vez mayor hacia el GNL y los vehículos eléctricos de batería de gama media y pesada), el consumo de diesel sigue siendo uno de los mejores indicadores globales de la actividad económica real. Basta con echar un vistazo a los hábitos de consumo de los tres mayores bloques económicos del mundo —responsables, en conjunto, del 48 % del PIB mundial— y observar cómo ha evolucionado su consumo de combustible en los últimos 45 años. Obsérvese cómo estos tres centros de crecimiento económico alcanzaron su punto álgido en el consumo de combustible para el transporte por carretera mucho antes de que los vehículos eléctricos se popularizaran. Obsérvese la enorme caída del consumo de combustible en Occidente justo tras su pico en 2005/2006 y, de paso, no olvide fijarse en cómo el milagro del crecimiento chino terminó bruscamente en 2012. De nuevo, ¿cuántos vehículos eléctricos circulaban por las carreteras en aquel entonces?

Es cierto que las mejoras en la eficiencia energética influyeron, se podría decir, pero si se fijan en los millones de millas recorridas en cualquier periodo de 12 meses, el panorama se aclara. La crisis económica que siguió a la crisis financiera de 2008/2009, los precios del combustible persistentemente elevados, la pérdida de puestos de trabajo y un descenso generalizado de la confianza de los consumidores hicieron que ni la demanda de diesel ni la de gasolina pudieran volver a sus niveles anteriores, y mucho menos a la trayectoria de crecimiento constante observada antes de 2006.

En pocas palabras: la gran crisis financiera —desencadenada a su vez por un pico mundial en la extracción de petróleo crudo convencional (en tierra firme, cerca de la superficie y en aguas poco profundas) en 2004/2005, y el posterior repunte de los precios del petróleo— acabó con las economías occidentales. Aunque la producción mundial agregada de petróleo crudo aún no haya alcanzado su punto máximo —solo la parte más valiosa de la misma—, bastó para poner fin de forma definitiva a décadas de crecimiento de la producción industrial en Occidente. Ni el petróleo de esquisto, ni las arenas bituminosas, ni los líquidos de gas natural lograron cambiar ese panorama, ya que estas fuentes no convencionales de «líquidos» conllevaban un coste de extracción mucho mayor y resultaban mucho menos útiles para la economía. Al mismo tiempo, la frenética perforación y fracturación hidráulica de pozos que se agotaban cada vez más rápido comenzaron a canibalizar los flujos de diesel y electricidad, restando estas valiosas fuentes de energía al resto de la economía productiva. Así pues, mientras que en 1980 cada barril de petróleo equivalente (boe) de energía invertido en la perforación daba lugar a la recuperación de 30 nuevos barriles de media mundial, esta cifra se sitúa ahora muy por debajo de 10, lo que significa que es necesario reinvertir cada vez más energía para obtener energía, dejando un excedente cada vez menor para el resto de la economía.

Y por si eso no fuera suficiente —o, mejor dicho, como consecuencia de ello—, las ventas mundiales de automóviles también alcanzaron su máximo en 2017, al igual que la demanda de camiones, que ha caído un 20 % desde entonces. La producción mundial de acero, que requiere el transporte de enormes cantidades de mineral de hierro, carbón y productos acabados mediante camiones, barcos y trenes, también alcanzó su punto álgido hace cinco años, ya en 2021. No es de extrañar que el crecimiento de la demanda de combustible sea escaso, ya que la vida en sí misma se ha vuelto cada vez más inasequible para muchos —una tendencia reforzada por la pandemia y las numerosas guerras posteriores libradas por el dominio y, en última instancia, por los recursos. Así pues, no, la caída de la demanda de combustible que ha visto anteriormente no fue resultado de la electrificación1, sino una consecuencia de las tendencias a largo plazo que finalmente han dado sus frutos. Sin crecimiento económico (real), tampoco hay nueva demanda de combustible; no es de extrañar que las importaciones de petróleo de China y Asia hayan caído tanto últimamente.2

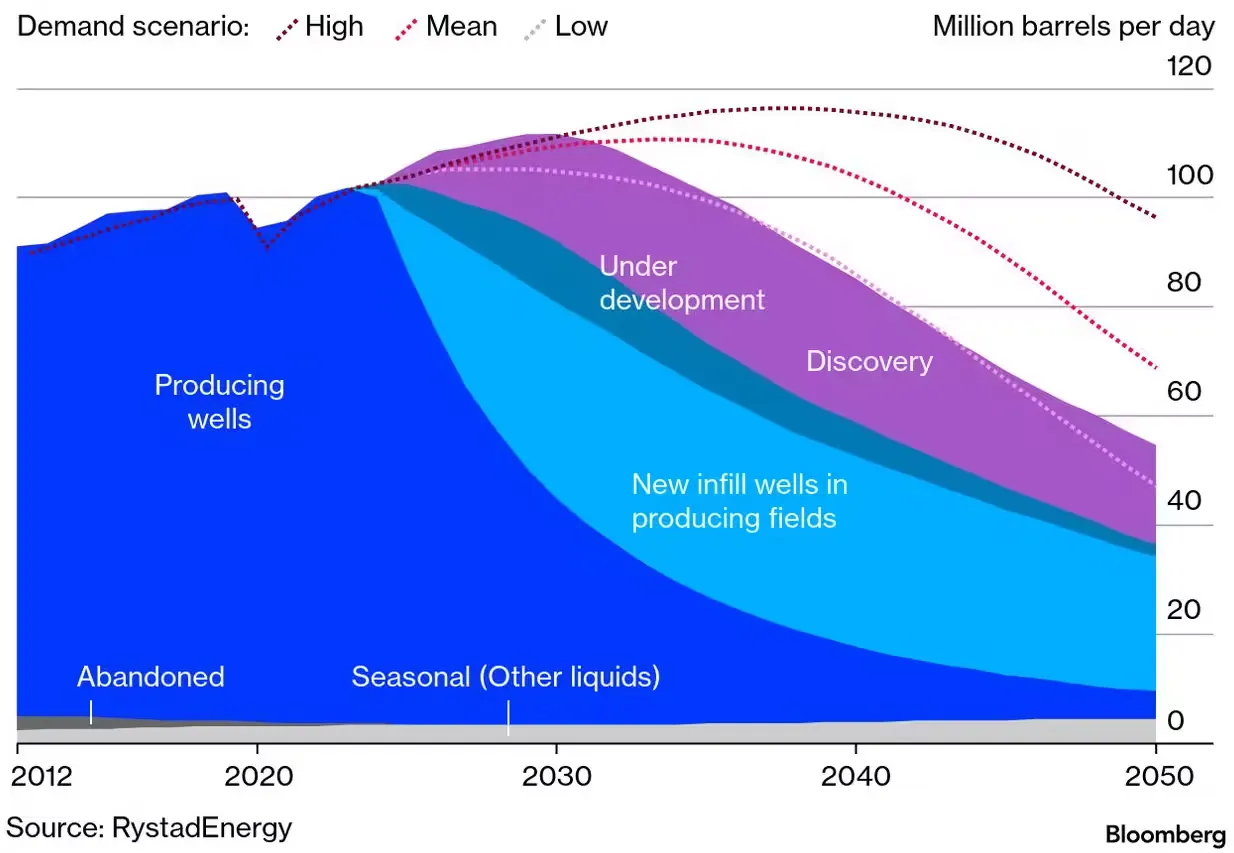

Mientras tanto, estas tendencias no han frenado el pico mundial de la oferta de petróleo, sino que solo han hecho que esa caída constante de la producción de petróleo resulte menos dolorosa cuando se produzca. De lo contrario, los altos precios se encargarán de que todos conduzcamos —y, lo que es más importante— consumamos mucho menos a medida que avancen las décadas. Si las estimaciones de Rystad son correctas, en 2050 habrá disponible aproximadamente la mitad de petróleo que hoy… Algo en lo que reflexionar. Entonces, ¿por qué no se aborda esta tendencia alarmante en el Statistical Review? ¿Por qué han eliminado el estado de las reservas probadas de petróleo de su informe? ¿Acaso porque estas reservas dejaron de crecer y tuvieron que revisarse a la baja? Pues bien, según Rystad Energy, este es precisamente el caso; lástima que ellos también hayan eliminado posteriormente esta información de su página web (aquí hay una versión archivada):

«Los recursos petrolíferos recuperables a nivel mundial, incluidas las estimaciones de yacimientos aún por descubrir, se han estabilizado en aproximadamente 1,5 billones de barriles. La revisión más significativa de los últimos diez años se ha producido en los recursos aún por descubrir, donde nuestra proyección se ha reducido en 456 000 millones de barriles. Esto se debe a un fuerte descenso de la exploración en zonas fronterizas, a la falta de éxito en los proyectos de esquisto fuera de América y a la duplicación de los costes de la explotación en alta mar durante los últimos cinco años. Rystad Energy prevé que la reposición de reservas procedente de nuevos proyectos de petróleo convencional sea inferior al 30 % de la producción durante los próximos cinco años, mientras que la exploración solo repondría alrededor del 10 %».

Otro estudio de la AIE, publicado el año pasado, reveló que, a medida que los yacimientos maduran (es decir, se agotan), el descenso de la producción se acelera. Al principio solo ligeramente, lo que puede compensarse fácilmente mediante técnicas de recuperación mejorada de petróleo, pero luego cada vez más rápido… Hasta que la mayor inversión en energía y materiales necesaria para mantener el flujo ya no resulte rentable, y la extracción se detenga. La mala noticia es que, en 2024, alrededor del 80 % de la producción mundial de petróleo y el 90 % de la producción de gas natural procedían de yacimientos que ya habían superado su pico de producción (incluidos los pozos no convencionales). Pero, por supuesto, no hablamos de estas cosas, ya que son perjudiciales para los negocios… Al fin y al cabo, somos consultores, y la creencia en el crecimiento infinito debe mantenerse a toda costa, por muy infundada que sea.

Conclusión

Huelga decir que esto no augura nada bueno en nuestra situación actual, con el tráfico por el estrecho de Ormuz aún muy por debajo de la media histórica; lo que pone en peligro el suministro de diesel en todo el mundo y amenaza con una grave recesión económica. Verá, ya no queda mucho margen de maniobra en la industria petrolera: salvo en unas pocas regiones afortunadas, la producción de petróleo ya ha alcanzado su punto máximo en muchos lugares del mundo, y tampoco estamos muy lejos de un pico absoluto en el suministro mundial de crudo. El cambio de combustible —como sugería vagamente el artículo de Insight que he comentado anteriormente— tampoco funcionará esta vez, ya que los grandes buques de carga y los graneleros necesitan urgentemente la parte restante de fuelóleo. No queda nada que sacrificar: si la producción de petróleo cae —ya sea debido a guerras o a un pico mundial de producción, cuandoquiera que se produzca—, la economía caerá con ella.

El diesel, la parte más valiosa del barril, tampoco puede sustituirse por electricidad a gran escala, ya que la agricultura, la minería y el transporte por carretera de larga distancia (por no hablar de la construcción) siguen dependiendo por completo de este combustible. Y sin estas actividades, no hay cobre, zinc, níquel, silicio —ni nada de lo necesario para fabricar «energías renovables»—, ni tampoco los innumerables dispositivos eléctricos, baterías, transformadores, líneas de alta tensión, etc., necesarios para construir una red «inteligente» que acoja a ellos. Los ciudadanos de a pie que compran vehículos eléctricos no cambiarán ni pueden cambiar ese panorama, sino que solo lo empeorarán al acelerar el agotamiento de los minerales. (Para ser justos, lo mismo ocurre con la conducción de vehículos que consumen mucha gasolina). Verá, contrariamente a la impresión que transmiten los autores de este informe, las diversas fuentes de energía no son fungibles más allá de un cierto grado limitado, ni son infinitas: ya que cada una de ellas depende de la extracción de recursos no renovables hasta su agotamiento.3

Por lo tanto, a pesar de que la producción y el consumo de petróleo hayan alcanzado nuevos máximos históricos en 2025 (superando el récord anterior establecido en 2018)4, no se pueden ignorar las nubes negras que se ciernen en el horizonte. Incluso si el tráfico por el estrecho de Ormuz se normalizara finalmente, y América Latina, Libia y algunas otras naciones siguieran extrayendo más petróleo que nunca, el creciente coste energético de la perforación y el transporte de más petróleo, junto con el declive natural en el resto del mundo, acabará por llevar la producción mundial de crudo (y posteriormente de gas natural) a un declive prolongado. No solo en lo que respecta a la parte convencional (como ocurrió en 2004) ni solo en un país (Estados Unidos en 1970)5, sino a escala mundial. Me pregunto si ese será el año en que esta serie de la publicación más respetada en el ámbito de la economía energética, la «Statistical Review of World Energy», llegue finalmente a su fin.

Hasta la próxima,

B

Notas

1 Incluso en China, el ejemplo paradigmático de la electrificación, las ventas de vehículos eléctricos cayeron un 9 % y las ventas totales de automóviles disminuyeron en un considerable 22,3 %, lo que indica que la verdadera causa detrás de la caída de las ventas de gasolina es una recesión económica, no un mercado de vehículos eléctricos en auge… Y lo mismo ocurre con las ventas de camiones chinas, por decirlo de alguna manera.

2 En 2025, la India importó el 86 % de su consumo de petróleo, mientras que China y Europa importaron el 73 % y el 75 %, respectivamente. Las importaciones chinas de petróleo aumentaron un 3,4 %, hasta alcanzar los 13,9 mb/d en 2025, y los niveles de reservas de crudo alcanzaron una cifra estimada de 1.400 millones de barriles a finales del año pasado.

3 Dato curioso: si se desplaza hasta el final del informe «Statistical Review», encontrará los ratios R/P (reservas/producción) de diversos metales necesarios para la transición. Son de especial interés el cobalto (las reservas permiten 42 años de producción al ritmo actual), el cobre (43 años), el níquel (39) y, por último, el zinc (¡19!). Tenga en cuenta también que ninguna de estas reservas podría recuperarse al ritmo actual de producción: a medida que los recursos minerales se agotan y se cierran las minas una tras otra, la producción alcanza su punto máximo y luego comienza a descender. Me pregunto cuándo se eliminarán (también) estas métricas del informe…

4 La extracción de crudo más condensado (petróleo en el sentido tradicional del término) ha alcanzado una media diaria de 85,76 millones de barriles al día en 2025, superando el récord anterior establecido en 2018, que era de 83,6 mb/d. Al mismo tiempo, el consumo total de combustibles líquidos y productos petrolíferos ha superado los 106 millones de barriles al día, gracias a una producción récord de líquidos de gas natural y a todos esos biocombustibles, combustibles líquidos derivados del carbón, «ganancias de refinería» y el resto de residuos que se cuelan en las estadísticas.

5 A pesar del reciente aumento de la producción de petróleo en Estados Unidos, «la producción petrolera estadounidense alcanzará su máximo en 14 millones de barriles al día en 2027 y se mantendrá en ese nivel hasta finales de la década, antes de descender rápidamente», según la Administración de Información Energética de Estados Unidos, tal y como informa Reuters.

Fuente: Substack del autor, 3 de julio de 2026 (https://thehonestsorcerer.substack.com/p/infinite-growth-delusions-continue)

Deja un comentario