Fusheng Xie, Zhi Li y Xiaolu Kuang (MONTHLY REVIEW -Edición Julio/Julio Agosto 2026), 6 de Julio de 2026

Gaceta Crítica: Continuamos con la publicación en castellano de los artículos -originalmente en inglés- de la veterana revista marxista neoyorquina MONTHLY REVIEW

Xiaolu Kuang es profesora adjunta en la Facultad de Marxismo de la Universidad de Tsinghua en Pekín, República Popular China. Su correo electrónico es kuangxl@tsinghua.edu.cn.

Zhi Li (autor correspondiente) es profesor asociado en la Facultad de Economía de la Universidad Renmin de China en Pekín, República Popular China. Su correo electrónico es lizhirucecon@ruc.edu.cn.

Fusheng Xie es profesor en la Facultad de Economía de la Universidad Renmin de China en Pekín, República Popular China. También es investigador en el Centro Nacional de Investigación sobre la Economía Política del Socialismo con Características Chinas. Su correo electrónico es xiefusheng@ruc.edu.cn.

La financiarización de la economía global es la característica más destacada del capitalismo en el siglo XXI. Desde la crisis de estanflación de la década de 1970, el capitalismo ha experimentado una transformación estructural en la que su centro de gravedad se desplazó de la producción a las finanzas en respuesta al estancamiento de la actividad productiva. Esto dio lugar a lo que se ha descrito como una «explosión financiera»: la expansión desenfrenada de nuevas instituciones, instrumentos y mercados financieros, acompañada de un endeudamiento creciente y la proliferación de la actividad especulativa. La expansión del sistema financiero ha superado con creces lo necesario para sustentar la inversión productiva, mientras que una proporción cada vez mayor de las ganancias en los países del Norte Global proviene ahora de las finanzas en lugar de la producción.<sup> 1 </sup> Al mismo tiempo, la financiarización ha desplazado en gran medida el dominio colonial directo y se ha convertido en un mecanismo crucial de control y expropiación en el imperialismo contemporáneo. Dada la posición subordinada del Sur Global dentro de los sistemas de producción y financieros globales, los países del Norte continúan extrayendo valor de las economías del Sur, al tiempo que restringen su desarrollo autónomo mediante mecanismos como la liberalización de la cuenta de capital y la dolarización de la deuda soberana. 2

Entre los países del Sur Global, China parece presentar un caso singular. Por un lado, en el contexto de la financiarización capitalista contemporánea, esta vasta economía ha logrado preservar un grado significativo de autonomía de desarrollo al tiempo que se integra profundamente en la economía mundial. Ha mantenido una acumulación productiva a largo plazo y evitado la subordinación financiera, sin mostrar un patrón claro de financiarización subordinada. En este sentido, el ascenso de China tiene una importancia que va mucho más allá de la de los estados desarrollistas del este de Asia durante la llamada edad de oro del capitalismo. Al mismo tiempo, en el marco de las reformas orientadas al mercado, China ha desarrollado un amplio sector privado, atraído inversión extranjera y absorbido una importante reubicación industrial. Con el avance de la acumulación de capital y la expansión cada vez más desordenada del mismo, el desarrollo económico y social de China también se ha enfrentado a una serie de contradicciones, como la degradación ecológica, la creciente polarización social y la protección laboral insuficiente. Estas contradicciones fueron, en efecto, un reflejo superpuesto, producido por la compresión espaciotemporal del rápido desarrollo de China, de los numerosos problemas que las economías avanzadas habían encontrado en diferentes etapas de desarrollo.

Desde la década de 2010, la fuerte contracción de las exportaciones tras la crisis financiera internacional ha alterado las condiciones externas que antes sustentaban el rápido crecimiento de China. Al mismo tiempo, China también ha mostrado signos de financiarización, manifestados en una desaceleración de la acumulación productiva, una expansión de la actividad financiera y una creciente visibilidad del riesgo financiero. La cúpula del Partido Comunista de China (PCCh) ha reconocido la necesidad, dentro del marco de la economía de mercado socialista, de regular y guiar el comportamiento del capital bajo el liderazgo del Partido. Desde el XVIII Congreso Nacional del Partido Comunista de China, el presidente Xi Jinping ha fortalecido significativamente el liderazgo del Partido —especialmente el del Comité Central del Partido— en el trabajo económico y financiero, ha reafirmado el principio fundamental de que las finanzas deben estar al servicio de la economía real y ha intensificado los esfuerzos anticorrupción en el sector financiero. Todo esto refleja la determinación del Partido de abordar de raíz problemas como la financiarización y la expansión desordenada del capital, y de impulsar la construcción de un sistema económico socialista con características chinas.

La transformación estructural del capitalismo contemporáneo y la financiarización dependiente en el Sur global.

La crisis de estanflación de la década de 1970 puso fin definitivamente al auge del capitalismo de la posguerra. Tras un prolongado período de ajuste estructural, el capitalismo entró en una nueva etapa, fundamentalmente distinta de la edad de oro de la posguerra, en la que el capital monopolista financiero se convirtió en la fuerza dominante. La característica más destacada de esta etapa es la disociación entre la expansión financiera y el desarrollo de la economía real. El auge de la actividad financiera en toda la sociedad —incluidos el sector financiero, las empresas no financieras y los hogares— contribuyó a aliviar las presiones del estancamiento económico y, mediante efectos riqueza, transformó la inflación de los precios de los activos en nuevas fuentes de demanda. Pero esta prosperidad fue solo una falsa sensación de bienestar. La expansión desproporcionada de las burbujas financieras dejó a la economía permanentemente expuesta al riesgo de deflación de la deuda, que fue también la causa subyacente de la crisis financiera mundial de 2007-2009. Sin embargo, incluso después de la crisis, las economías capitalistas no volvieron al patrón de acumulación de la posguerra liderado por el capital industrial. En cambio, la arraigada tendencia al estancamiento económico ha obligado al capitalismo a seguir avanzando por el camino de la financiarización. 4

La persistencia de la financiarización en países capitalistas centrales como Estados Unidos es inseparable del establecimiento del orden imperialista contemporáneo. La esencia de este orden radica en que, para compensar la insuficiente acumulación interna del capital monopolista, Estados Unidos se coordina con países capitalistas avanzados, como los de Europa y Japón, para apropiarse continuamente de la plusvalía de otros países a través de redes de producción globales, la financiarización y mecanismos afines, al tiempo que refuerza este proceso mediante medios de control políticos y militares.

En primer lugar, las corporaciones multinacionales con sede en Estados Unidos y otros países capitalistas han construido redes de producción globales centro-periferia mediante la modularización y la tecnología de la información. Al fragmentar los procesos de producción y reubicar muchas actividades productivas en países periféricos del Sur Global, han logrado controlar estos países a través de su monopolio sobre tecnologías clave y marcas, al tiempo que se apropian continuamente de plusvalía mediante métodos como la reducción de los precios de adquisición y la aceleración de la acumulación de activos intangibles. El establecimiento de redes de producción globales también ha liberado fondos sustanciales de la inversión en capital fijo para las empresas estadounidenses, lo que les ha permitido realizar fusiones y adquisiciones, recompras de acciones, operaciones corporativas financiarizadas e inversiones financieras.⁵ Estas actividades financieras son, a su vez, uno de los principales canales a través de los cuales se transfiere valor de los países periféricos a los centrales, intensificando así aún más la financiarización y fortaleciendo el poder del capital financiero monopolista.⁶

En segundo lugar, con la rápida expansión del capital monopolista financiero estadounidense, el dólar y un mercado financiero internacional cada vez más centrado en Estados Unidos se han convertido en los pilares del sistema monetario y financiero internacional. Esto ha permitido a Estados Unidos llevar a cabo la expropiación financiera global mediante diversos mecanismos, como el señoreaje, la innovación financiera y la expansión del capital financiero. 7

Finalmente, al ejercer control sobre instituciones internacionales como el Fondo Monetario Internacional y el Banco Mundial, establecer bases militares en todo el mundo y promover el Consenso de Washington, Estados Unidos ha obligado a los países deudores a implementar programas de ajuste estructural —centrados en la liberalización financiera, la privatización y la desregulación— que obstaculizan el desarrollo autónomo. Mediante su poder económico, político y militar combinados, ha mantenido así este orden imperialista.

La mayoría de los países del Sur Global no se han beneficiado de la llamada globalización; por el contrario, han quedado atrapados en la subordinación financiera. La subordinación financiera, o subordinación financiera internacional, se refiere principalmente a las relaciones desiguales de control y expropiación dentro del sistema mundial, tal como se manifiestan a través de los canales monetarios y financieros. Desde una perspectiva histórica a largo plazo, la subordinación financiera de muchos países del Sur se remonta al período colonial, cuando sus sistemas financieros se establecieron no para satisfacer las necesidades de la producción nacional, sino de acuerdo con imperativos externos. Sin embargo , bajo el orden imperialista contemporáneo, la operación combinada de redes de producción globales y un sistema financiero basado en el dólar y dirigido por el mercado ha dado lugar a nuevas formas de subordinación financiera en el Sur Global.

En el plano de la producción, los países del Sur participan en redes de producción globales, pero permanecen relegados a los eslabones más bajos de las cadenas de valor, obteniendo escasos márgenes de beneficio y asumiendo los riesgos derivados de las fluctuaciones de la demanda del mercado y los tipos de cambio. Al mismo tiempo, los salarios de los trabajadores se han mantenido bajos durante mucho tiempo, y la consiguiente debilidad de la demanda interna ha reforzado aún más la dependencia de estos países de los mercados internacionales. Las políticas macroeconómicas «prudentes» promovidas por el neoliberalismo también han reducido aún más el margen para la inversión productiva nacional.

En el ámbito financiero, la participación en las redes de producción globales exige que los países del Sur se integren en un sistema financiero de mercado denominado en dólares. De este modo, los activos en moneda nacional se transforman en activos financieros negociables, fácilmente susceptibles de especulación, mientras que las empresas nacionales se ven continuamente expuestas a la amenaza de perturbaciones en la liquidez global. Cuando la liquidez global es abundante, las oleadas de capital especulativo inflan los precios de los activos; cuando la política monetaria en los países centrales se endurece, pronto se producen la depreciación de la moneda y las crisis de deuda. Además, para estabilizar los tipos de cambio, los países del Sur se ven obligados a acumular grandes reservas de divisas —emitiendo, de hecho, pasivos con altos intereses en moneda nacional a cambio de títulos del Tesoro estadounidense de bajo rendimiento—, lo que también constituye uno de los canales a través de los cuales se transfiere valor. 10

Se puede argumentar que la financiarización subordinada en el Sur Global ha sido moldeada conjuntamente por la posición subordinada de estos países y la transformación estructural del capitalismo contemporáneo. Al integrarse forzosamente en la producción y las finanzas globalizadas, los países del Sur también han experimentado una expansión desproporcionada de la actividad financiera en relación con la producción. Sin embargo, los beneficios financieros generados no permanecen en estos países, sino que se transfieren a las economías capitalistas centrales. Este proceso ha intensificado la fragilidad de los países del Sur tanto en el desarrollo económico como en el ámbito financiero, mientras que su espacio de desarrollo y autonomía se han visto cada vez más limitados por los países centrales del sistema mundial capitalista.

La integración de China en la economía mundial y la prevención de la subordinación financiera

Entre los países del Sur Global, China destaca como una excepción singular. Si bien se ha integrado profundamente en la economía mundial, no ha caído en la financiarización subordinada. Por el contrario, ha logrado el doble milagro del rápido crecimiento económico y la estabilidad social a largo plazo, convirtiéndose en uno de los principales motores del crecimiento económico mundial. Esta singularidad debe comprenderse tanto desde la perspectiva productiva como desde la financiera.

Desde el punto de vista productivo, la integridad del sistema industrial chino, la enorme magnitud de la demanda del mercado interno y los fondos monetarios acumulados internamente han sido cruciales para que China, incluso después de su integración en la economía mundial, pudiera mantener el crecimiento mediante la expansión industrial y la mejora de la productividad, en lugar de caer en una financiarización subordinada.

En primer lugar, el Partido Comunista Chino (PCCh) ha reconocido sistemáticamente la importancia de contar con un sistema industrial independiente y autosuficiente. Ya en la década de 1950, China había establecido un sistema industrial y económico nacional independiente y relativamente completo. Esto proporcionó la base material que permitió a China, tras su ingreso en la Organización Mundial del Comercio (OMC), absorber la reubicación industrial y transformar rápidamente la inversión extranjera en capacidad productiva en lugar de expansión financiera. Más importante aún, el Estado chino ha sido capaz y ha estado dispuesto a trascender la lógica de búsqueda de beneficios del capital privado, dirigiendo y controlando grandes volúmenes de fondos sociales hacia sectores estratégicos sin ánimo de lucro que requieren inversión a largo plazo, como la infraestructura y la alta tecnología. Estas inversiones no solo han estimulado directamente el crecimiento mediante efectos multiplicadores, sino que también han creado las condiciones generales de producción propicias para la acumulación productiva.

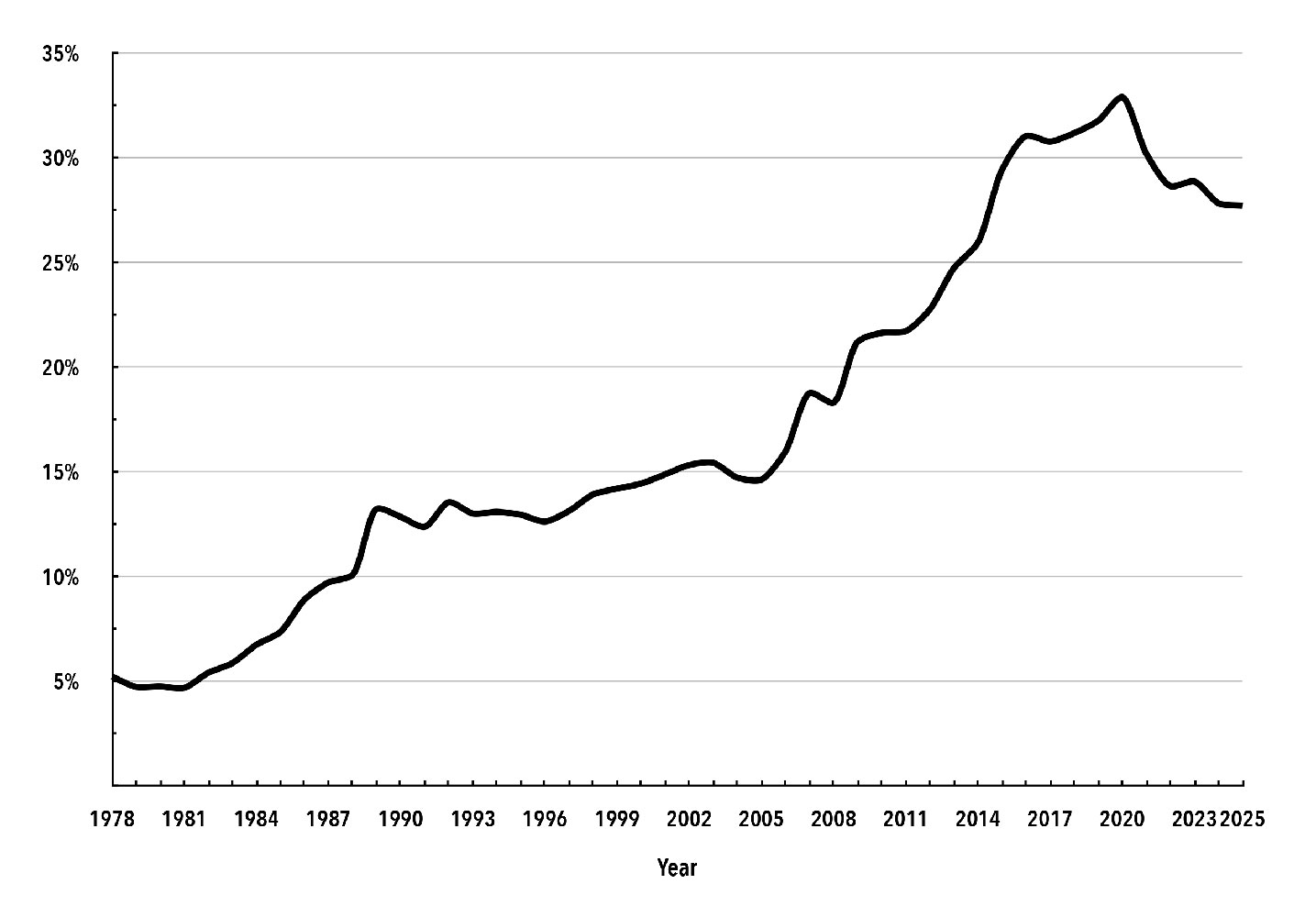

En segundo lugar, la Reforma y Apertura iniciada a finales de la década de 1970 liberó la demanda de consumo reprimida de la era de la economía planificada, activó la capacidad productiva y estimuló el crecimiento. El crecimiento económico se tradujo entonces en un aumento de los ingresos de la población. Como muestra el Gráfico 1, entre 2000 y 2025, el crecimiento salarial de los empleados en unidades urbanas no privadas se mantuvo en general a la par del crecimiento del PIB per cápita, e incluso lo superó en algunos años. Si bien el crecimiento de los salarios de los trabajadores migrantes se rezagó ligeramente, mostró una tendencia ascendente en lugar de estancarse. El aumento de los ingresos se convirtió en demanda interna, lo que a su vez impulsó el crecimiento económico. De hecho, el crecimiento de China se ha basado principalmente en la demanda interna, más que en la externa. En términos de tasas de contribución, entre 1978 y 2025 —con la única excepción de 2020, debido a la pandemia— el consumo final contribuyó sistemáticamente más al crecimiento del PIB que las exportaciones netas de bienes y servicios. Incluso durante el período de rápido crecimiento posterior a la adhesión de China a la OMC, de 2001 a 2007, la contribución de las exportaciones netas de bienes y servicios al crecimiento del PIB fue de tan solo el 1,53 por ciento, mientras que el consumo final contribuyó con el 48,73 por ciento. 11

Gráfico 1. Índice de tasa salarial y PIB per cápita

Fuentes y notas: Datos de la Oficina Nacional de Estadística de China (NBSC). Los datos sobre salarios de trabajadores migrantes provienen de diversas publicaciones de la NBSC, como el Informe sobre el seguimiento y la encuesta de trabajadores migrantes (2024) y Lu Feng, «Tendencias salariales de los trabajadores migrantes en China, 1979-2010», en Ciencias Sociales en China , n.º 7 (2012): 47-67 (en chino). Los datos sobre salarios de empleados en empresas privadas urbanas solo están disponibles a partir de 2010, pero su tendencia es, en general, similar a la de los empleados en empresas no privadas.

Finalmente, una de las razones por las que muchos países del Sur caen en la financiarización subordinada es que el desarrollo económico se vuelve dependiente del financiamiento externo. Por el contrario, desde la era de Mao, China se ha adherido a la estrategia nacional básica de depender «principalmente de la autosuficiencia, considerando la asistencia externa como complementaria». La inversión en la construcción económica de China ha provenido principalmente de la acumulación interna, en lugar de capital extranjero o superávits comerciales. Desde 1983, la participación de la inversión extranjera directa en la inversión total en activos fijos solo superó el 10 por ciento durante el período 1993-2002; en todos los demás años, el promedio fue de apenas el 3,5 por ciento. Además, China solo comenzó a registrar un superávit estable por cuenta corriente a partir de 1994, e incluso en su punto máximo entre 2006 y 2008, este superávit se mantuvo por debajo del 10 por ciento del PIB; en la mayoría de los demás años, se ha mantenido alrededor del 1 al 3 por ciento.

Desde el punto de vista financiero, la posición dominante de los bancos estatales, la intervención del gobierno en el sistema financiero y la apertura prudente de la cuenta de capital han orientado eficazmente los fondos hacia los sectores productivos, salvaguardando al mismo tiempo la autonomía y la resiliencia del sistema financiero. 12

Consideremos cada una de estas características por separado. En primer lugar, el sistema financiero de China está centrado en los bancos. En comparación con las instituciones basadas en el mercado, los bancos tienen mayor capacidad para proporcionar el capital paciente que requiere la producción industrial. A finales de 2024, los bancos poseían el 89,7 % de los activos de todas las instituciones financieras; y dentro del sector bancario, más del 50 % del total de activos pertenecían a bancos estatales. 13 En comparación con los bancos privados, que están más orientados a la rentabilidad, los bancos estatales tienen mayor capacidad para expandir el crédito de forma contracíclica, un papel que resultó especialmente importante durante la crisis financiera asiática y la crisis financiera mundial de 2007-2009. 14 Al mismo tiempo, dado que los bancos estatales están respaldados por crédito soberano, la garantía implícita del gobierno ha sustentado en cierta medida la estabilidad del sistema financiero. La creación en 1994 de los tres bancos de desarrollo estatales de China (el Banco de Desarrollo de China, el Banco de Exportación e Importación de China y el Banco de Desarrollo Agrícola de China) también ha impulsado el flujo de fondos hacia sectores prioritarios.

En segundo lugar, la intervención del gobierno en el sistema financiero se manifiesta principalmente de dos maneras. Una es un sistema de control administrativo y regulatorio que, en algunos aspectos, es más riguroso que los estándares internacionales y tiene como objetivo preservar la estabilidad del sistema financiero.<sup> 15</sup> La otra reside en las propias instituciones financieras, donde el liderazgo del Partido está integrado a través de la estructura organizativa del Partido. Especialmente en las instituciones financieras estatales, los objetivos políticos del Comité Central del Partido pueden traducirse en responsabilidad política y transmitirse e implementarse eficazmente mediante mecanismos como la evaluación y la rendición de cuentas de los cuadros. Cabe señalar, sin embargo, que bajo la orientación de la reforma orientada al mercado, los bancos estatales también han mostrado inestabilidad en su comportamiento, lo que a su vez subraya la necesidad de la intervención del gobierno. Finalmente, la política de «apertura prudente» de la cuenta de capital ha permitido a China preservar la independencia del renminbi y mantener la autonomía tanto en política monetaria como en política cambiaria.

Si bien China evitó la financiarización subordinada, el desarrollo de empresas privadas y la introducción de capital extranjero en el marco de la reforma orientada al mercado propiciaron una expansión desordenada del capital dentro de la economía de mercado socialista, aunque inicialmente esta se asoció principalmente con el sector productivo. Desde principios del siglo XXI, China se ha integrado a las redes de producción globales mediante la fabricación a gran escala de componentes modulares estandarizados y el ensamblaje final. Este modelo se caracterizó por bajos salarios y un alto consumo energético; en particular, en las regiones costeras, las malas condiciones laborales y la insuficiente protección de los trabajadores eran especialmente evidentes, al tiempo que la capacidad de carga de los recursos y del medio ambiente se acercaba a sus límites. Paralelamente, con el crecimiento de la riqueza y la acumulación monetaria, se desarrolló un sistema de mercado financiero —que incluía acciones, bonos y fondos de inversión—.

Sin embargo, debido a la rápida expansión de los sectores productivos y al relativo retraso en el desarrollo de los mercados financieros y las innovaciones financieras, la mayor parte de los fondos sociales procedentes de diversas fuentes, incluida la banca en la sombra, continuaron fluyendo hacia la inversión productiva. En 2005, la inversión en activos fijos de China creció hasta un 31,3 %, mientras que el valor añadido del sector financiero como porcentaje del PIB disminuyó entre 2001 y 2005, con un promedio de tan solo el 4,3 %. Por lo tanto, no existía una clara separación entre finanzas y producción. Por el contrario, una vez que la acumulación de capital industrial comenzó a encontrar obstáculos, y a medida que los mercados financieros y las innovaciones financieras se fueron consolidando, la búsqueda de mayores rendimientos por parte del capital excedente condujo a una expansión desordenada del capital hacia la esfera financiera. Esto es precisamente lo que llegó a caracterizar la economía china después de la década de 2010.

Tendencias de financiarización y la experiencia de China en la regulación del capital desde el XVIII Congreso Nacional del Partido Comunista de China.

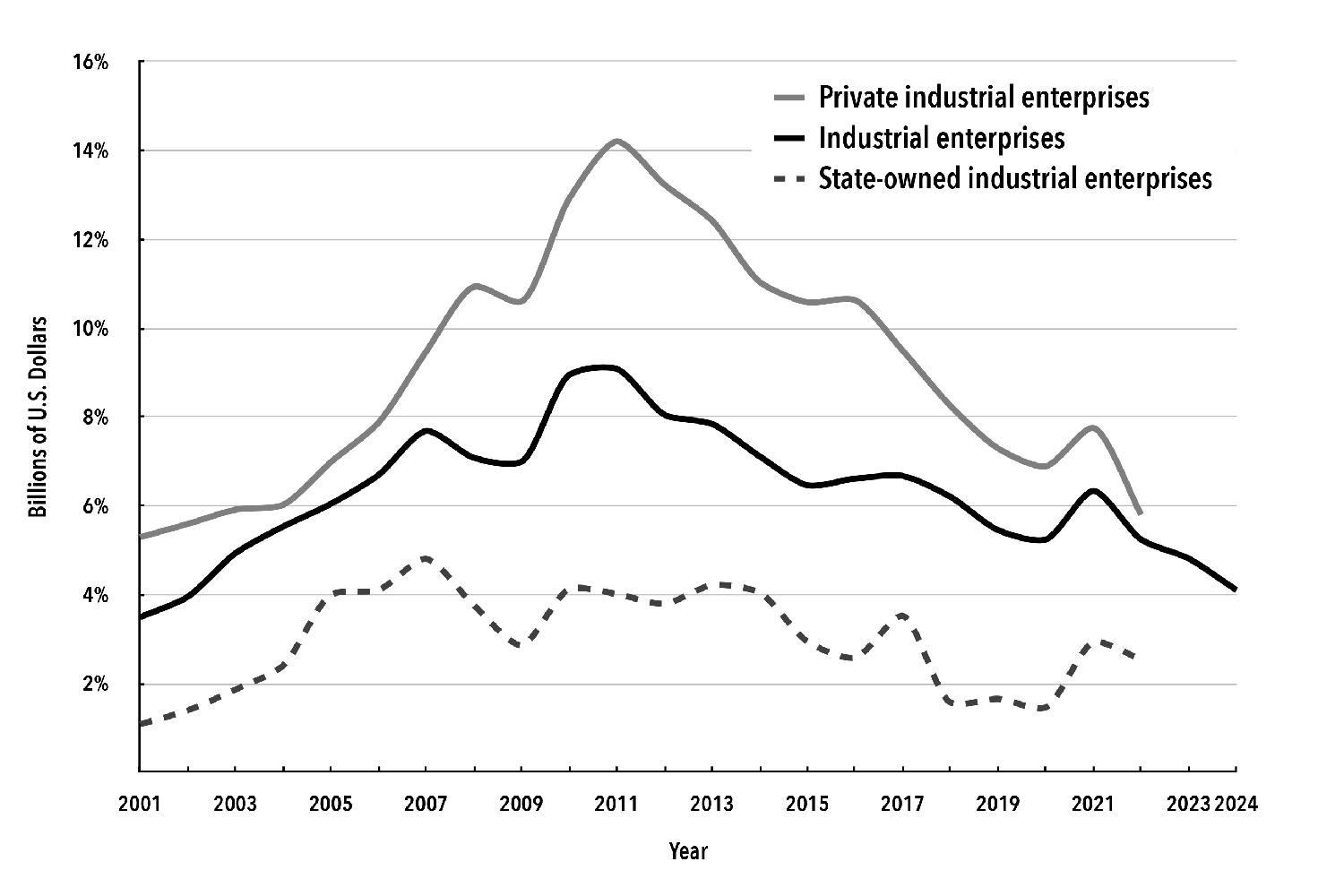

En 2013, el presidente Xi afirmó que la economía china había entrado en una «nueva normalidad», una etapa caracterizada por la superposición de tres periodos: un cambio en la tasa de crecimiento, el doloroso proceso de ajuste estructural y la asimilación de los efectos de las políticas de estímulo anteriores. Junto con el profundo ajuste de la economía mundial, esto creó un entorno de desarrollo extremadamente complejo. Durante el periodo previo de rápido crecimiento, China había acumulado una enorme capacidad productiva, y el paquete de estímulo de 4 billones de yuanes introducido en respuesta al impacto de la crisis financiera mundial amplió aún más esta capacidad. Por el lado de la demanda, la mejora de los patrones de consumo interno y la contracción de los mercados internacionales generaron tanto un problema cuantitativo de oferta agregada que superaba la demanda como un desajuste estructural entre la oferta y la demanda en el ámbito productivo. Una parte considerable de la capacidad productiva a gran escala, orientada únicamente a la demanda estandarizada, había alcanzado su máximo; combinado con el aumento de los costos sociales de producción, esto provocó una disminución de la tasa de ganancia de la economía real. Como muestra el Gráfico 2, la tasa de ganancias de las empresas industriales cayó del 9,1 por ciento en 2011 al 4,1 por ciento en 2024, siendo el descenso aún más severo para las empresas privadas que para las empresas estatales.

Gráfico 2. Tasa de rentabilidad de los activos de las empresas industriales chinas.

Fuentes: NBSC. La tasa de rentabilidad se calcula dividiendo las ganancias totales entre los activos totales.

En el contexto de la disminución de la rentabilidad en la economía real y la lenta regulación financiera, China comenzó a mostrar tendencias hacia la financiarización. Grandes volúmenes de capital fluyeron hacia sectores ficticios como las finanzas y los bienes raíces, inflando burbujas de precios de activos y exponiendo gradualmente riesgos financieros. Este fenómeno se ha descrito a menudo como el cambio «de lo real a lo ficticio». Se manifestó de manera más prominente en el creciente comportamiento especulativo y endeudado de las empresas no financieras. Desde que los Planes Quinquenales Undécimo y Duodécimo pidieron sucesivamente la promoción «constante» y «activa pero prudente» de programas piloto para operaciones financieras mixtas, el número de empresas no financieras que invierten en el sector financiero ha aumentado constantemente, dando lugar a sociedades holding financieras. Estas pueden dividirse a grandes rasgos en cinco categorías: primero, grandes grupos empresariales aprobados por el Consejo de Estado para apoyar la apertura y el desarrollo económico de China; segundo, empresas integrales de inversión y operación de activos establecidas con la aprobación de los gobiernos locales; tercero, empresas de gestión de activos establecidas por las empresas matrices de grupos empresariales estatales centrales para gestionar el negocio financiero dentro del grupo; En cuarto lugar, las empresas privadas y las compañías cotizadas que gradualmente llegaron a controlar múltiples instituciones financieras de diferentes tipos a través de inversiones y fusiones y adquisiciones; y en quinto lugar, ciertas empresas de Internet que, después de establecer posiciones dominantes en el comercio electrónico, se expandieron gradualmente al sector financiero, adquirieron múltiples licencias financieras y construyeron plataformas financieras integradas.

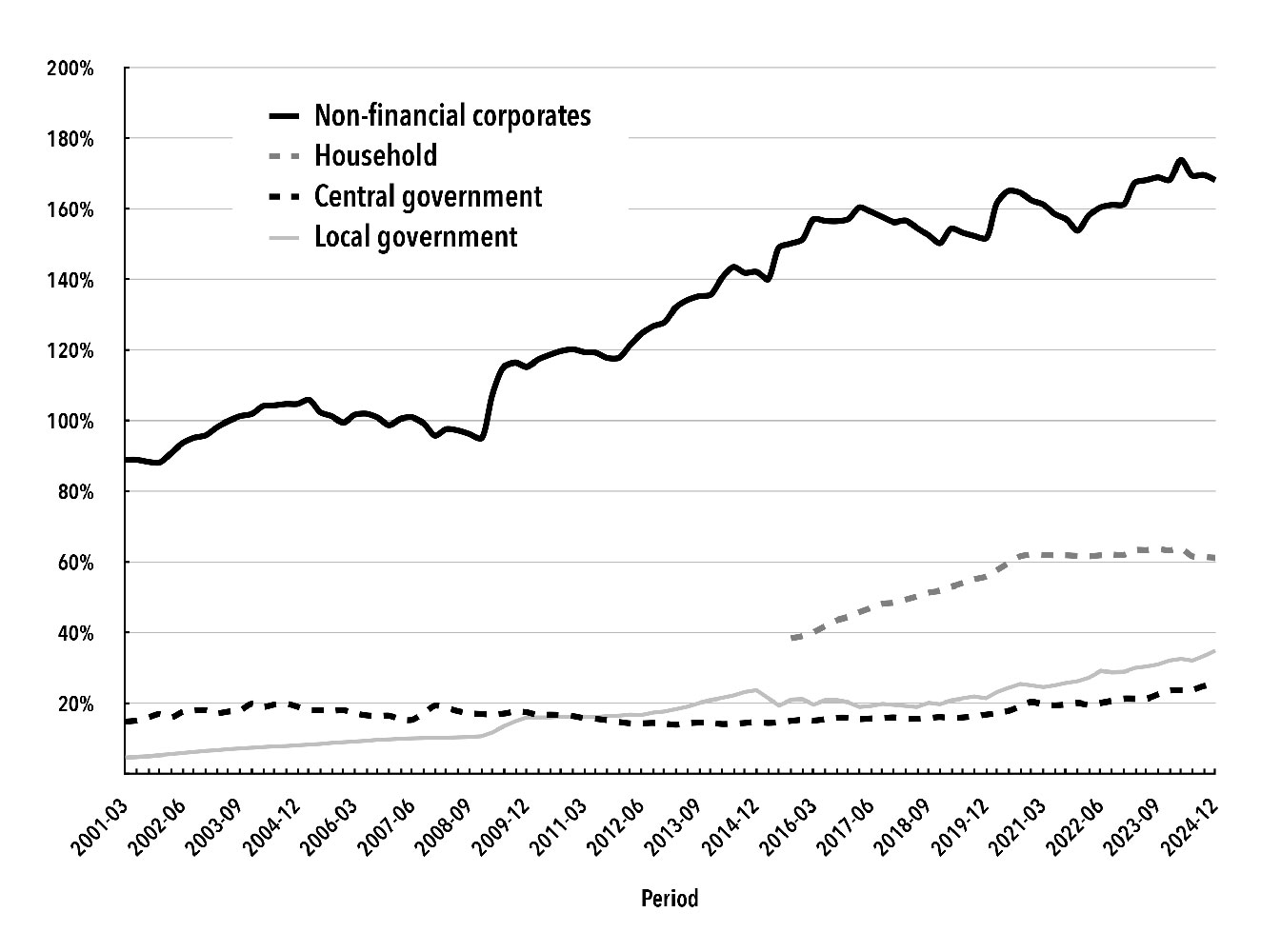

Sin embargo, algunas empresas no financieras —especialmente las de la cuarta y quinta categoría— se dejaron llevar excesivamente por la especulación financiera y descuidaron el desarrollo de sus negocios principales. Algunas obtuvieron ganancias extraordinarias mediante la adquisición de escasas licencias financieras y la rápida transferencia de acciones, como en el caso del Grupo Jiuding.<sup> 16 </sup> Otras se dedicaron a una expansión temeraria a través de financiación apalancada, inyecciones circulares de capital y aportaciones de capital ficticias. Se apropiaron de fondos masivos de instituciones financieras mediante transacciones entre partes relacionadas y otras formas de transferencia ilícita de beneficios, y eludieron la regulación financiera nacional ocultando sus estructuras de propiedad, como en el caso del Grupo Tomorrow.<sup> 17 </sup> Otras, bajo el nombre de empresas tecnológicas, se dedicaron a los préstamos en línea para eludir la regulación y utilizaron herramientas de titulización de activos para reempaquetar y vender activos crediticios capa tras capa, generando así niveles extremadamente altos de apalancamiento financiero, como en el caso del Grupo Ant.<sup> 18</sup> Este proceso también estuvo acompañado de colusión entre funcionarios empresariales y gubernamentales, así como de corrupción. Esta expansión temeraria elevó los índices de apalancamiento de las empresas no financieras y sembró las semillas del riesgo de deuda. 19 En general, desde 2009, el índice de apalancamiento del sector corporativo no financiero de China ha comenzado a aumentar notablemente, con un crecimiento particularmente rápido entre 2012 y 2016, alcanzando el 168,4 por ciento a finales de 2024 (véase el Gráfico 3).

Gráfico 3. Índice de apalancamiento macroeconómico de China.

Notas y fuentes: Centro de Balances Nacionales de la República Popular China. Las series de datos se calculan dividiendo la deuda sectorial entre el PIB nominal. La deuda de los hogares se refiere a los préstamos de los hogares, incluidos los préstamos al consumo y los préstamos comerciales. La deuda corporativa no financiera incluye préstamos corporativos, bonos corporativos, préstamos fiduciarios, préstamos en fideicomiso, aceptaciones bancarias no descontadas y deuda externa, así como parte de la deuda de los vehículos de financiación de los gobiernos locales (VFL). La deuda del gobierno central se refiere al saldo pendiente de los bonos del gobierno. La deuda de los gobiernos locales incluye bonos de gobiernos locales y otros pasivos de los gobiernos locales. Para la deuda contraída por los VFL antes de 2018, que es la deuda implícita de los gobiernos locales, el Centro de Balances Nacionales distingue entre la porción que debe clasificarse como deuda corporativa no financiera y la porción que debe clasificarse como deuda de los gobiernos locales. Después de 2018, el gobierno central exigió que la deuda de los gobiernos locales se hiciera explícita: la deuda implícita pendiente se canjeó por bonos de gobiernos locales y los VFL fueron despojados de sus funciones gubernamentales. En consecuencia, cualquier deuda restante de LGFV se clasifica únicamente dentro del sector corporativo no financiero.

Además de las empresas no financieras, la deuda oculta de los gobiernos locales también se expandió rápidamente. Tras la implementación de la nueva Ley de Presupuesto en 2015, toda la deuda de los gobiernos locales debía someterse a gestión presupuestaria, y la emisión de bonos de gobiernos locales se convirtió en el único canal legal para el endeudamiento local. Sin embargo, los gobiernos locales continuaron recaudando fondos en violación de estas reglas a través de vehículos de financiamiento de gobiernos locales (VFL), contratación pública de servicios, asociaciones público-privadas (APP) y diversos fondos de desarrollo y orientación; en algunas provincias, el stock pendiente de deuda pública oculta superó la deuda explícita hasta en un 80 por ciento. 20 Sin embargo, la mayor parte de la deuda de los gobiernos locales se ha dirigido a proyectos de infraestructura a mediano y largo plazo, que se caracterizan por ciclos largos y retornos lentos. En el contexto de la disminución de la rentabilidad en la economía real, estos retornos también se han vuelto cada vez más inciertos. Al mismo tiempo, las fuentes de financiamiento suelen ser a corto plazo, las cargas de intereses son elevadas y la presión para refinanciar la deuda existente es considerable, lo que crea importantes riesgos latentes. Además, el paquete de estímulo económico de 4 billones de yuanes de 2009 y la política de reasentamiento monetizado para la reurbanización de barrios marginales introducida en 2015 provocaron un rápido aumento de los precios de la vivienda en las principales ciudades, lo que contribuyó a un aumento del apalancamiento en el sector de los hogares (véase el Gráfico 3).

Aun así, no podemos concluir que China haya experimentado un proceso de financiarización comparable al de Estados Unidos. Con base en datos comparables, si bien la proporción del valor agregado en los sectores de finanzas, seguros e inmobiliario (FIRE) con respecto al de los sectores de producción de bienes ha aumentado notablemente desde 1978, su nivel absoluto se mantiene muy por debajo del de Estados Unidos (véase el Gráfico 4). 21 Además, dado que el sistema financiero chino aún se encuentra en proceso de consolidación y perfeccionamiento, un aumento relativo en la proporción del valor agregado correspondiente a los sectores FIRE tiene su propia justificación. Al mismo tiempo, los niveles de apalancamiento en el sector de los hogares y el gobierno central de China siguen siendo relativamente bajos, lo que deja margen para maniobras políticas (véase el Gráfico 3).

Gráfico 4. Relación entre el valor añadido de los sectores FIRE de China y el de los sectores productores de bienes.

Notas y fuentes: NBSC. Los sectores “FIRE” son finanzas, seguros y bienes raíces. Los sectores productores de bienes incluyen agricultura, silvicultura, ganadería y pesca; industria; construcción; transporte; y almacenamiento.

Más importante aún, la cúpula dirigente de China ha desarrollado una profunda conciencia de los peligros de la financiarización. Como ha enfatizado el presidente Xi, “Servir a la economía real es el deber y la misión de las finanzas. Si perseguimos irreflexivamente la circulación interna y la expansión aislada del sector financiero, este perderá su propósito y, en última instancia, conducirá a crisis. El sector financiero de China debe cumplir con su deber primordial de servir a la economía real y facilitar un desarrollo de alta calidad. Nunca debe relegar la economía real a un segundo plano en favor de la economía virtual”. 22 Desde 2015, el Buró Político del Comité Central del PCCh ha convocado repetidamente reuniones que otorgan gran importancia a la prevención y mitigación de los riesgos financieros y al fortalecimiento de la regulación financiera, al tiempo que introduce una serie de medidas políticas para intensificar la rectificación del desorden financiero y regular la expansión desordenada del capital en la esfera financiera. En 2023, la Conferencia Nacional de Trabajo Financiero se elevó a la Conferencia Central de Trabajo Financiero, lo que subraya aún más el liderazgo centralizado y unificado del Comité Central del Partido sobre el trabajo financiero.

La regulación y orientación del comportamiento del capital por parte del Partido Comunista Chino (PCCh) se han impulsado de manera sistemática en múltiples frentes. En los ámbitos financiero e inmobiliario, la prioridad ha sido mantener el servicio a la economía real y el beneficio de la población en general como propósito fundamental de la labor financiera, al tiempo que se fortalecen los servicios financieros de alta calidad para las principales estrategias nacionales, sectores clave y áreas vulnerables, como la innovación tecnológica, el desarrollo ecológico, la revitalización rural, las pequeñas y microempresas y la atención a las personas mayores. A partir de 2025, la política monetaria pasó de una postura prudente a una moderadamente expansiva, con un mayor apoyo al desarrollo de la economía real.

En segundo lugar, China ha mantenido consistentemente su compromiso con la prevención y el control de los riesgos financieros. Se ha actuado de manera ordenada con conglomerados empresariales de alto riesgo como Tomorrow Group y HNA Group; la salida a bolsa de Ant Group fue suspendida y la empresa fue posteriormente reestructurada y saneada; y la deuda oculta existente de los gobiernos locales se ha canjeado por bonos gubernamentales locales. 23 Como resultado, la magnitud de la deuda oculta se redujo en un 60 por ciento entre 2018 y 2024, situándose en 10,5 billones de yuanes a finales de 2024. 24 Al mismo tiempo, los esfuerzos anticorrupción en el sector financiero han seguido intensificándose, junto con el fortalecimiento de las instituciones reguladoras financieras y la mejora del marco jurídico y de reglas de mercado que rige las finanzas. 25

En tercer lugar, se ha reforzado la gestión macroprudencial de los flujos de capital transfronterizos. Tras la crisis financiera mundial, los movimientos a gran escala de capital especulativo internacional contribuyeron a la formación de burbujas financieras en China. Actualmente, China hace mayor hincapié en el seguimiento y la alerta temprana de los flujos de capital transfronterizos y, cuando es necesario, refuerza la gestión macroprudencial para salvaguardar la estabilidad del mercado de divisas.

En cuarto lugar, China se ha adherido al principio de que la vivienda es para vivir en ella, no para especular. Ha regulado de forma proactiva los precios de la vivienda, ha buscado prevenir la actividad especulativa y ha llevado a cabo la liquidación y reestructuración de promotoras inmobiliarias como Evergrande, cuya expansión imprudente provocó crisis de deuda. Cabe destacar que China no ha caído en una dicotomía entre propiedad estatal y privada. Por el contrario, si bien ha mantenido el papel fundamental de los grandes bancos comerciales estatales al servicio de la economía real y la preservación de la estabilidad financiera, también ha promovido un sistema de servicios financieros caracterizado por la división del trabajo y la coordinación entre los grandes bancos comerciales estatales, los bancos por acciones y los bancos pequeños y medianos. 26

En el ámbito de la producción, desde 2015 el PCCh ha implementado sucesivamente una serie de iniciativas estratégicas, que incluyen la reforma estructural de la oferta, el desarrollo de alta calidad y el desarrollo de fuerzas productivas cualitativamente nuevas. Estas iniciativas buscan superar los cuellos de botella en tecnologías clave, promover la transformación inteligente, ecológica y conectada de los modos de producción y satisfacer la creciente demanda de la población de productos y servicios personalizados y diversificados, estableciendo así una circulación económica interna donde la oferta y la demanda se alineen mejor, en armonía con la naturaleza. Al mismo tiempo, las zonas rurales de China aún cuentan con un enorme potencial de inversión. La estrategia de revitalización rural, que busca construir espacios modernos de producción y vida en el campo, contribuye a absorber el exceso de capacidad y a lograr una distribución espacial del capital. Todas estas medidas favorecen el aumento de los ingresos de la población, liberan a los grupos de bajos ingresos de la presión de la competencia internacional a la baja y amplían el tamaño del grupo de ingresos medios para aprovechar el potencial del vasto mercado interno chino, en lugar de depender, como hace Estados Unidos, del crédito al consumo para estimular la demanda. Además, en respuesta a problemas como la competencia desordenada entre plataformas comerciales digitales y la reducción de las ganancias de las pequeñas y medianas empresas manufactureras debido a las rentas monopólicas extraídas por el capital de las plataformas, el gobierno chino ha reforzado continuamente la regulación antimonopolio de las plataformas y ha trabajado para mejorar la regulación del mercado, la gobernanza macroeconómica y el marco político y legal adecuado para el desarrollo de la economía digital, promoviendo así la competencia leal y el desarrollo coordinado del capital. Actualmente, China está implementando su Decimoquinto Plan Quinquenal y utilizando la función de gobernanza por objetivos de la planificación para orientar el capital privado hacia el cumplimiento de los objetivos estratégicos más amplios del país.

Resumen

La búsqueda de beneficios por parte del capital implica una tendencia inherente a desvincularse de la producción y a circular libremente en el ámbito financiero. En realidad, para contrarrestar la crisis de estancamiento derivada de la acumulación monopolística de capital, el capitalismo contemporáneo ha experimentado una transformación estructural hacia la financiarización, caracterizada por rasgos depredadores, cortoplacistas y especulativos que han obstaculizado la industrialización de los países en desarrollo. Por el contrario, la resistencia de China a la financiarización demuestra que está desarrollando una economía orientada a la producción y a largo plazo, fundamentalmente distinta del capitalismo. Esto se ha logrado mediante la regulación del comportamiento del capital por parte del Partido Comunista Chino, que orienta el capital industrial hacia la producción de bienes que satisfacen las necesidades de la población, dirige el capital financiero y comercial al servicio de la economía real y transforma el crecimiento económico en ingresos para la población, en lugar de satisfacer los intereses de unos pocos capitalistas.

El desarrollo de China también se ha visto desafiado por el mundo capitalista. De forma similar al Acuerdo Plaza, que debilitó a Japón en la década de 1980, Estados Unidos ha lanzado en los últimos años una guerra comercial, una guerra arancelaria y lo que se ha denominado el «Acuerdo de Mar-a-Lago», intentando trasladar su crisis interna al exterior y debilitar a China mediante aranceles elevados, depreciación del dólar, canjes de deuda, negociaciones monetarias multilaterales y cargos de seguridad. Sin embargo, desde el período de la Guerra de Resistencia del Pueblo Chino contra la Agresión Japonesa, el Partido Comunista Chino (PCCh) ha otorgado gran importancia a una política monetaria independiente, plenamente consciente de que una vez que se pierde la autonomía en materia monetaria, los problemas económicos internos no pueden superarse y la depredación económica externa se facilita. Ya en 2016, la agencia oficial de noticias china Xinhua declaró que China no era como Japón en el pasado y no necesitaba un «nuevo Acuerdo Plaza»; cuando las fluctuaciones del tipo de cambio superaran el rango tolerado, el Banco Popular de China mantendría la gestión del tipo de cambio. Ante la guerra arancelaria iniciada por Estados Unidos, China respondió de inmediato con contundentes contramedidas. Todo esto demuestra que China se niega a integrarse subordinadamente en el sistema capitalista mundial y no se decantará por una senda neoliberal o capitalista.

La economía socialista orientada a la producción con características chinas constituye un poderoso desafío a la financiarización del capitalismo contemporáneo. Actualmente, China está construyendo un modelo de desarrollo de doble circulación en el que la economía nacional es el pilar fundamental, mientras que las circulaciones interna e internacional se refuerzan mutuamente. Al tiempo que mantiene un nivel estable de reservas de divisas en dólares, China también está reduciendo sus tenencias de títulos del Tesoro estadounidense, expandiendo aún más el uso del renminbi en el comercio y la inversión transfronterizos, y promoviendo de manera constante la convertibilidad del renminbi en la cuenta de capital. Hace doscientos años, Karl Marx esbozó el ideal comunista de una auténtica comunidad humana. V. I. Lenin también vislumbró una unión igualitaria basada en la asociación voluntaria: una «república mundial de soviets».²⁷ Hoy , el desarrollo de China tiene como objetivo promover el desarrollo común en todo el mundo. En un mundo donde el capitalismo y el socialismo coexisten como dos sistemas, China ofrece una nueva propuesta para construir una comunidad con un futuro compartido para la humanidad, y busca remodelar el orden económico mundial a través de la Iniciativa de Desarrollo Global, la Iniciativa de Seguridad Global, la Iniciativa de Civilización Global, la Iniciativa de Gobernanza Global y la Iniciativa de la Franja y la Ruta.

Notas

Harry Magdoff y Paul M. Sweezy, Estancamiento y explosión financiera (Nueva York: Monthly Review Press, 1987).

Harry Magdoff y Paul M. Sweezy, Estancamiento y explosión financiera (Nueva York: Monthly Review Press, 1987).- Carolina Alves, Bruno Bonizzi, Annina Kaltenbrunner y José Gabriel Palma, “Conceptualizando la financiarización en economías en desarrollo y emergentes: la diversidad dentro de una unidad”, Cambridge Journal of Economics 46, n.º 5 (septiembre de 2022): 921–29; Ilias Alami et al., “Subordinación financiera internacional: una agenda de investigación crítica”, Review of International Political Economy 30, n.º 4 (agosto de 2023): 1360–86.

- Por “labor económica y financiera” se entiende principalmente el liderazgo del Partido en los asuntos más importantes de los ámbitos económico y financiero, incluyendo el diseño de alto nivel, la planificación general, la coordinación unificada, el avance integrado y la supervisión para garantizar una implementación eficaz.

- John Bellamy Foster, “La era del capital monopolista financiero”, Monthly Review 61, n.º 9 (febrero de 2010): 1–13.

- William Milberg, “Cambio en las fuentes y usos de las ganancias: sostener la financiarización de EE. UU. con cadenas de valor globales”, Economía y Sociedad 37, n.° 3 (agosto de 2008): 420–51.

- Bruno Bonizzi, Annina Kaltenbrunner y Jeff Powell, “El capitalismo financiero y la subordinación de las economías capitalistas emergentes”, Cambridge Journal of Economics 46, n.º 4 (julio de 2022): 651–78.

- Tony Norfield, La City: Londres y el poder global de las finanzas (Londres: Verso, 2016).

- Este proceso puede resumirse como “una relación espacial de dominación, inferioridad y subyugación entre diferentes espacios del mercado mundial, expresada a través del dinero y las finanzas, que penaliza desproporcionadamente a los actores en los ecosistemas descentralizados”. Véase Alami et al., “Subordinación financiera internacional”.

- Kai Koddenbrock, Ingrid Harvold Kvangraven y Ndongo Samba Sylla, “Más allá de la financiarización: la ‘larga duración’ de las finanzas y la producción en el Sur global”, Cambridge Journal of Economics 46, no. 4 (julio de 2022): 703–33.

- Bonizzi, Kaltenbrunner y Powell, “El capitalismo financiero”.

- Salvo que se indique lo contrario, todos los datos que se presentan a continuación provienen de la Oficina Nacional de Estadística de China, data.stats.gov.cn.

- Los bancos estatales en China incluyen bancos comerciales especializados controlados por el Estado (es decir, el Banco Industrial y Comercial de China, el Banco Agrícola de China, el Banco de China, el Banco de Construcción de China); el Banco de Comunicaciones; bancos estatales de política (es decir, el Banco de Desarrollo de China, el Banco de Desarrollo Agrícola de China, el Banco de Exportación e Importación de China); y el Banco Postal de Ahorros de China.

- Los datos proceden de los informes anuales de los bancos estatales y del Banco Popular de China.

- Longyao Zhang, Sara Hsu, Zhong Xu y Enjiang Cheng, “Respuesta a la crisis financiera: expansión del crédito bancario con características chinas”, China Economic Review 61 (2020): 101420.

- Dic Lo, Guicai Li y Yingquan Jiang, “Gobernanza financiera y desarrollo económico: comprender la experiencia china”, PSL Quarterly Review 64, n.º 258 (septiembre de 2011): 267–86.

- Véase “Licencias financieras completas: una moneda de cambio en el juego del capital”, People’s Daily Online , 20 de febrero de 2017, money.people.com.cn (en chino).

- Véase “Pan Gongsheng: La adquisición ordenada de nueve instituciones financieras por parte del ‘Grupo del Mañana’ avanza a buen ritmo”, Hexun , 14 de septiembre de 2020, bank.hexun.com (en chino).

- Véase “Los reguladores chinos multan a Ant Group con 984 millones de dólares por infracciones”, China Daily , 8 de julio de 2023, chinadailyhk.com.

- Véase el Informe de Estabilidad Financiera de China 2018 (Pekín: Editorial Financiera de China, 2018), pbc.gov.cn.

- Informe de Estabilidad Financiera de China 2018 .

- Este indicador en Estados Unidos ya había alcanzado el 35 por ciento a principios de la década de 1980 y superó el 90 por ciento en la década de 2010. Véase John Bellamy Foster y Robert W. McChesney, The Endless Crisis: How Monopoly-Finance Capital Produces Stagnation and Upheaval from the USA to China (Nueva York: Monthly Review Press, 2012).

- Véase Xi Jinping, La gobernanza de China , vol. 5 (Pekín: Foreign Languages Press, 2025), 228.

- Véase el Informe de Estabilidad Financiera de China 2024 (Pekín: Editorial Financiera de China, 2024), pbc.gov.cn.

- Los datos proceden del Ministerio de Finanzas de China y están disponibles en mof.gov.cn.

- Desde 2025, varios altos funcionarios del sistema de regulación financiera de China, entre ellos Yi Huiman, subdirector del Comité de Asuntos Económicos del Decimocuarto Comité Nacional de la Conferencia Consultiva Política del Pueblo Chino y expresidente de la Comisión Reguladora de Valores de China; Wang Jianjun, exmiembro del Comité del Partido y vicepresidente de la Comisión Reguladora de Valores de China; y Zhou Liang, miembro del Comité del Partido y viceministro de la Administración Nacional de Regulación Financiera, han sido investigados por la Comisión Central de Inspección Disciplinaria y sus nombres se han hecho públicos por presuntas violaciones graves de la disciplina y la ley.

- Véase el Informe sobre la Estabilidad Financiera de China 2025 (Pekín: Editorial Financiera de China, 2025), pbc.gov.cn.

- VI Lenin, Obras Completas (Moscú: Editorial Progreso, s.f.), vol. 29, 551.

Deja un comentario