Emiliano López (TRICONTINENTAL), 6 de Junio de 2026

Un camión cargado de carbonato de litio sale de un salar en la Puna, en la frontera entre Argentina y Chile, donde la salmuera ha pasado dieciocho meses evaporándose en lagunas turquesas del tamaño de pequeñas poblaciones. Cruza los Andes, llega a un puerto del Pacífico y navega hacia China. Meses después, una fracción de ese mismo litio regresa a Sudamérica, no como materia prima, sino como celdas en un automóvil eléctrico importado o como batería estacionaria en una instalación solar, a un precio que multiplica con creces el de su partida. El mineral hizo un viaje de ida y vuelta. El valor no. Desembarcó en Ningde y nunca regresó.

Esta no es la historia de un país que fracasó en la construcción de fábricas. Es la historia de quién controla la cadena de valor, y es la pregunta fundamental a la que se han dirigido las notas anteriores de esta serie. Argumentamos, en primer lugar, que la teoría de la dependencia marxista sigue siendo la lente indispensable para analizar la economía mundial desde la perspectiva de los tres continentes que producen su riqueza y retienen la menor parte. Luego, demostramos, mediante el Ratio de Baran, que las burguesías periféricas desvían sistemáticamente el excedente económico de la inversión productiva y, a través del control financiero, cómo lo que no se invierte se convierte en servicio de la deuda, arbitraje y fuga de capitales. Cada una de esas notas planteaba una versión de la misma pregunta: ¿adónde va el excedente? Esta pregunta se centra en las consecuencias. Supongamos que un país pudiera conservar el excedente e invertirlo. ¿Qué debería construir? ¿Y por qué construir lo incorrecto lo dejaría igual de dependiente que antes?

La paradoja de la alta tecnología

Comencemos con un hecho que la narrativa clásica del desarrollo no puede abarcar. México y Malasia exportan muchos más bienes de alta tecnología que Brasil o Argentina. Según todos los indicadores que el Banco Mundial suele destacar —sofisticación en las exportaciones, participación en la manufactura, integración en las cadenas de valor globales—, han hecho lo que se espera de la periferia. Y no son menos dependientes de ella; de hecho, lo son aún más.

En nuestro Índice de Dependencia Estructural, la dependencia tecnológica de Malasia es de 0,87 y la de México de 0,75 —entre las puntuaciones más altas de toda la muestra, que aún no incluye las economías africanas—, mientras que China se sitúa en 0,39 y Corea del Sur en 0,40, aunque exportan una proporción igualmente grande de alta tecnología. La paradoja se disuelve en el momento en que se deja de confundir la exportación de tecnología con su producción. México y Malasia ensamblan componentes importados para convertirlos en productos terminados que cruzan la frontera con la etiqueta de «alta tecnología». Los chips, los diseños, las patentes, las máquinas que fabrican las máquinas: todo ese valor se crea en otro lugar y simplemente transita por él. El país funciona como un taller dentro de la fábrica de otro.

Figura 1. La paradoja de la alta tecnología.

Fuente: autores de la base de datos del proyecto Dependency Lab-Global South Insights.

Giovanni Arrighi, al analizar la larga duración del sistema mundial, le dio el nombre preciso: la periferización de las actividades industriales. La industrialización produce la apariencia de desarrollo, pero reproduce la esencia de la subordinación. Las fábricas, los empleos, las cifras de exportación son reales; lo que falta es la cadena: la densa red de proveedores, ingenieros y etapas de alto valor que convierte una fábrica en un sistema productivo nacional, en lugar de un simple punto de tránsito. La cuestión que determina el desarrollo, entonces, no es si un país se industrializó, sino si la cadena se cierra dentro de la economía nacional o se desmorona en cada eslabón. No hay mejor lugar para observar la respuesta a esta pregunta que en la materia prima por la que el mundo se disputa actualmente.

Donde reside el valor

La batería de iones de litio ya no es un nicho en la transición energética. Todo lo contrario: el mercado de baterías movió más de 235 mil millones de dólares en 2023 y crece a un ritmo del 15 al 20 por ciento anual, lo que la sitúa entre las mayores industrias emergentes, superando, en términos monetarios, a varios sectores que acaparan la atención de la prensa económica. Los vehículos eléctricos, por sí solos, representan aproximadamente el 72 por ciento de la demanda, y uno de cada cinco coches vendidos en el mundo es eléctrico.

Detrás de esas cifras se esconde algo más trascendental. La batería se perfila como el sector líder de una nueva y prolongada ola de crecimiento: la tecnología, y el conjunto de industrias que genera, en torno a las cuales se reorganiza toda una fase de acumulación. Kondratiev fue el primero en trazar estos largos ciclos, Schumpeter los vinculó a oleadas de innovación, y Ernest Mandel reformuló el argumento en términos marxistas; todos ellos observaron que las economías que dominan el sector líder tienden a dominar la era que este define. Durante la mayor parte del siglo XX, ese sector fue el automóvil, con su petróleo y sus cadenas de montaje, y la jerarquía industrial de la época —desde Estados Unidos hasta Alemania, Japón y Corea— se regía por la capacidad de fabricar automóviles y la base de proveedores que la sustentaba. La nueva energía está produciendo ahora a su sucesora, y la batería de iones de litio es su núcleo más probable: el tipo de clúster que Carlota Pérez denomina paradigma tecnoeconómico y que Arrighi interpreta como el inicio de un ciclo sistémico. Para la periferia, lo que está en juego aquí es tangible. Una economía excluida del sector líder de una ola larga pierde la ingeniería y la base de proveedores que se acumulan a su alrededor, y tiende a pasar las décadas siguientes importando aquello para lo que nunca desarrolló la capacidad de producir.

Aquí hay valor que capturar; la verdadera pregunta es en qué punto de la cadena se ubica y quién controla esa parte. El valor de una batería se concentra en la celda: las celdas representan aproximadamente el 79 por ciento del total, mientras que el ensamblaje final del paquete —la etapa visible y laboriosa que más se asemeja a una fábrica— representa solo alrededor de una quinta parte, y una quinta parte decreciente. Dentro de la celda, los materiales activos, y sobre todo el cátodo, representan entre el 53 y el 61 por ciento del costo. Para la periferia, el patrón es implacable. Los dos eslabones que generalmente se le invita a ocupar —la extracción en un extremo y el ensamblaje del paquete en el otro— son los que generan menos valor. La etapa intermedia, donde el mineral se convierte en cátodo y ánodo, y ambos en celdas, es donde se concentran las ganancias, y es el tramo que China se propuso controlar.

Si se sigue su participación enlace por enlace, se perfila una estrategia que ninguna doctrina de ventaja comparativa puede explicar. China posee menos del 7% de las reservas mundiales de litio y extrae menos de una quinta parte de la materia prima; no posee el recurso. Pero si se avanza desde el mineral hacia el valor, su participación aumenta en cada paso: refinación de carbonato de litio cerca del 65% (con Chile en el 15% y Argentina en el 8%, lo que significa que la salmuera del propio triángulo se refina en otros lugares); materiales para cátodos alrededor del 85%, materiales para ánodos alrededor del 95%, electrolitos 80%, separadores 75%, celdas terminadas 83%, y más del 80% de la capacidad de producción mundial total, operando a más del 300% de su propia demanda interna. El grafito esférico utilizado como ánodo se refina en China para el mercado mundial. Esta huella no se debe a la mano de obra barata ni a los recursos naturales, sino a un ascenso deliberado de los eslabones más valiosos de la cadena: más débiles donde el valor es menor y más fuertes donde se concentra.

Figura 2. Dónde se encuentra el valor y quién lo posee.

Fuente: Elaboración propia basada en datos de BloombergNEF, IEA, Avicenne Energy y Benchmark Mineral Intelligence (2024).

Y la ventaja fue artificial, no heredada; la parte que los consultores de desarrollo no pueden absorber. El precio de un paquete de baterías cayó de 1391 dólares por kilovatio-hora en 2010 a 131 dólares por kilovatio-hora en 2024, un desplome de más del 90 %, impulsado por la economía de escala y un ritmo de aprendizaje —más rápido en la química de fosfato de hierro y litio (LFP) barata y sin cobalto— que los competidores en Corea, Estados Unidos y Europa nunca igualaron. China no descubrió una ventaja comparativa en baterías para luego explotarla. Eligió el sector, dirigió el crédito y la investigación hacia él, toleró años de sobrecapacidad y construyó la ventaja hasta que se consolidó como un hecho que el resto del mundo ahora considera natural, incluso eterno. El mercado no produjo este resultado; fue una decisión política sostenida la que lo produjo.

Figura 3. Una ventaja artificial.

Fuente: Elaboración propia del autor basada en datos de BloombergNEF y la AIE.

Si se combinan los tres hallazgos, el ciclo del litio lo explica todo. El mineral se encuentra en el triángulo del litio y en otras regiones (Australia, por ejemplo); el valor reside en China. La salmuera se evapora en los salares de Atacama y la Puna, se exporta como concentrado y regresa —cuando regresa— como una celda terminada a un precio que el país exportador jamás podría alcanzar. Esta es, en su forma más pura, la dimensión productiva de la dependencia dentro de la dinámica de las cadenas de valor globales, y vale la pena precisar por qué se trata de dependencia y no de mala suerte. El triángulo del litio no carece del recurso; posee aproximadamente la mitad del suministro mundial. Lo que le falta es la cadena: las refinerías, las plantas de cátodos y electrolitos, las gigafábricas, los ingenieros, las empresas proveedoras que abastecen cada etapa, la demanda interna que impulsaría toda la estructura. Cada eslabón perdido representa un punto en el que el valor, el empleo, el aprendizaje y el excedente abandonan la economía nacional. La extracción sin cadena es la reedición del siglo XXI de la época en que se extraía plata de Potosí y se la veía navegar hasta Sevilla. El mineral ha cambiado, pero la estructura es la misma.

El circuito inacabado de Marini

¿Por qué sucede esto, y sigue sucediendo, con una materia prima tras otra? La teoría de la dependencia respondió a esta pregunta hace medio siglo, con un lenguaje más incisivo que cualquier otro que los economistas del crecimiento hayan utilizado desde entonces. Ruy Mauro Marini describió el circuito del capital en una economía dependiente como un circuito truncado. En la secuencia clásica —el dinero se convierte en medio de producción y el trabajo, que a su vez se convierten en mercancías, que se venden por más dinero—, el momento decisivo es la producción, la fase en la que se crea valor y la economía nacional se fortalece o se debilita. En una economía soberana, el circuito se cierra en el país: el excedente generado en la producción se reinvierte en la producción, los proveedores se multiplican, la capacidad se acumula y cada ciclo deja la estructura productiva más densa que antes. En una economía dependiente, el circuito se interrumpe y se redirige a través del centro. Los insumos se importan en lugar de producirse, las etapas de alto valor se llevan a cabo en el extranjero y el excedente generado se filtra al exterior —a través de remesas de ganancias, a través de los canales financieros descritos en la nota anterior y por el simple hecho de que los vínculos más lucrativos son propiedad de empresas y se encuentran en otros lugares.

Figura 4. El circuito truncado.

Lo que Albert Hirschman denominó vínculos —la forma en que una industria, plantada en el terreno adecuado, da origen a otras aguas arriba y aguas abajo— no se forma o se forma al otro lado del océano. La economía se industrializa en apariencia, pero se desarticula en la práctica. Por eso, a pesar de lo que pudiera haber sugerido la nota anterior, la tasa de inversión es la palanca productiva. Un país puede mantener una tasa de inversión respetable y aun así estar invirtiendo capital en un enclave sin raíces en el resto de la economía. La maquila no sufre por falta de inversión; sufre por falta de vínculos. La palanca es la internalización del circuito, la inversión que construye los eslabones que faltan, fuerza el cierre de la cadena dentro del territorio nacional y convierte un nodo de ensamblaje en un sistema articulado. Lo que un país produce importa menos que si su producción integra al resto de la economía.

Desvinculación, en sentido inverso

Aquí, la tradición debe actualizarse en lugar de simplemente repetirse. Samir Amin aportó el concepto estratégico, y lo primero que cabe destacar —ya que una nota anterior de esta serie, sobre multipolaridad y autonomía, lo recalcó— es que la desvinculación no implica autarquía. Amin fue explícito: significa subordinar las relaciones externas a la lógica del desarrollo interno, invirtiendo la relación de dependencia para que la economía se enfrente al mundo en sus propios términos, en lugar de organizar toda su estructura productiva en torno a las necesidades del centro. Se trata de un cambio en quién establece las prioridades, no de un repliegue tras un muro.

Pero Amin teorizó la desvinculación en la década de 1980, mientras el proyecto del Tercer Mundo se desmantelaba a su alrededor, y el concepto conllevaba un sabor inevitable a retirada, a salir de una economía mundial hostil. El siglo XXI impone una lectura diferente. China no se desvinculó saliendo. Se desvinculó cambiando la forma de su integración y, al hacerlo, capturó la cadena que México simplemente deja pasar. Esta es la desvinculación a la inversa: no menos integración, sino una integración reorganizada de manera que construya la economía nacional en lugar de agotarla. Los instrumentos están bien documentados y, leídos en conjunto, constituyen una doctrina coherente: controles de capital, para que el superávit no pudiera simplemente huir; requisitos de transferencia de tecnología impuestos a los inversores extranjeros como precio del acceso al mercado; propiedad estatal de las alturas dominantes, para que los enlaces más estratégicos nunca estuvieran a la venta; crédito paciente y dirigido de bancos estatales dirigido a los segmentos que el país pretendía capturar; y una participación selectiva y condicionada en los mercados globales en lugar de la apertura incondicional que el FMI prescribió para todos los demás. Isabella Weber ha demostrado que este condicionamiento de la integración —en lugar de su rechazo— fue clave para que China escapara de la terapia de choque que arrasó con gran parte del resto de la periferia. Detrás de todo esto subyace la vieja ironía que mencionó Ha-Joon Chang: los mismos instrumentos que los países ricos usaron para ascender son los que ahora prohíben a quienes vienen detrás, apartando así el camino tras de sí.

Y nada de eso fue improvisado. Fue todo escrito, plan tras plan. El Duodécimo Plan Quinquenal de China, publicado en 2011 —antes de que se hablara del dominio chino en baterías— ya mencionaba los vehículos de nueva energía, las nuevas energías y los nuevos materiales entre las «industrias estratégicas emergentes» (战略性新兴产业) que el Estado impulsaría deliberadamente, instruyendo que la industria de vehículos de nueva energía «se centrara en el desarrollo de vehículos híbridos enchufables y eléctricos puros» y creando fondos estatales específicos para financiarlos. Cinco años después, el Decimotercer Plan perfeccionó el objetivo. Estableció las industrias estratégicas emergentes como una meta del 15% del PIB e identificó, como la frontera tecnológica para los vehículos de nueva energía, la variable misma que más tarde se decidiría en la guerra mundial de las baterías: la densidad energética de las baterías, junto con la recuperación y el reciclaje de baterías usadas, la «segunda oportunidad» a la que volveremos. Los dos planes siguientes dejaron de mencionar el premio y comenzaron a fortalecerlo. La Decimocuarta, adoptada en 2021, convirtió la cadena en sí misma en el objeto de estudio, y su lenguaje es concreto en el original: insta a «complementar y fortalecer la cadena» de fabricación (推进制造业补链强链) y a elevar la «competitividad de toda la cadena industrial» (全产业链竞争力) de las nuevas energías y sectores afines, a construir cadenas de suministro con mayor valor añadido y más seguras, y a establecer un sistema global de alerta temprana para el suministro de recursos críticos. La Decimoquinta, adoptada en marzo de 2026, cierra la lógica en ambos extremos a la vez. Se abre una línea dedicada a las “baterías de nuevo tipo” (新型电池) —materiales de electrodos de alta capacidad, electrolitos de alta conductividad, colectores de corriente compuestos, la próxima frontera química de la celda— bajo el mandato explícito de aumentar la “autosuficiencia y controlabilidad” de la cadena industrial (产业链自主可控), y se procede a asegurar los insumos que la alimentan: reservas de minerales estratégicos, una ventaja en tierras raras y metales raros y, una vez más, el reciclaje de baterías usadas. Nombrarlo, apuntar a ello, asegurarlo, impulsar la frontera y asegurar los insumos: cuatro planes a lo largo de quince años, una instrucción ininterrumpida. Lo que los economistas occidentales ahora describen como una ventaja comparativa que de alguna manera surgió era, en la página y década y media antes, una decisión. Leídos en el contexto de la escalera de la Figura 2 y el colapso de precios de la Figura 3, los planes no son un antecedente. Son el plan maestro, y cada eslabón que China subió había sido nombrado antes de ser tomado.

La cadena de suministro de litio es un ejemplo de modernización socialista aplicada. China no esperó a adquirir una ventaja comparativa en baterías; utilizó minerales, inversión y demanda extranjeros como materia prima para un desarrollo interno, paso a paso, hasta que la cadena se cerró dentro de sus fronteras y la ventaja se convirtió en una realidad creada por ella. Desvincularse no significó rechazar el recurso del triángulo del litio, sino asegurar que el litio del triángulo se refinara, se transformara en cátodos y celdas, y se vendiera con ganancias dentro de China, en lugar de en el país productor. La periferia exporta los minerales en bruto y recompra la batería terminada; China hace lo contrario, controlando cada etapa intermedia.

Dos trampas, no una

Sería fácil —y es el reflejo de la ortodoxia— convertir todo esto en una fábula moral sobre países que simplemente “fracasaron en su industrialización” o, en la versión más sofisticada, sobre buenas y malas instituciones. Ese es el marco que Daron Acemoglu y James Robinson hicieron famoso: algunas naciones construyen instituciones inclusivas y prosperan, otras caen en instituciones extractivas y se estancan. Pero el índice sitúa la causa en otro lugar. La distancia entre México y China no es la distancia entre instituciones honestas y corruptas; ambos han dirigido estados capaces e intervencionistas. Es una distancia en la posición estructural dentro de la cadena y en la decisión política de capturar esa posición o dejarla pasar. Las instituciones importan, pero como instrumentos de esa decisión, no como un sustituto de ella. Y los datos dicen algo más preciso que “fracaso”, porque la periferia está atrapada no en una, sino en dos trampas, y ambas requieren soluciones diferentes.

Existe la trampa del nodo de ensamblaje, y México, Malasia y Tailandia son los ejemplos más claros: alta sofisticación exportadora, una cadena que atraviesa el país y sale por el otro lado, dependencia tecnológica en la cúspide de la distribución porque la producción es real pero el valor es extranjero. La huella estadística es la proporción de valor extranjero incorporado en sus exportaciones: cerca de un tercio del valor bruto de lo que México y Malasia envían al extranjero se produjo en otro lugar y simplemente se ensambló en su territorio, en comparación con algo cercano a un sexto en el caso de China. Estas son las economías que parecen más modernas y se encuentran entre las más dependientes. La solución es la del litio: capturar los eslabones de alta densidad de valor, capacitar a los inversionistas, desarrollar los proveedores nacionales, forzar el arraigo de la cadena y, de esta manera, aumentar el valor agregado nacional en lo que el país ya exporta.

Luego está la trampa de la matriz estancada, y Brasil es su emblema. La dependencia tecnológica de Brasil es mucho menor que la de las economías de ensamblaje (0,40 en 2023, en comparación con el 0,75 de México) porque Brasil construyó una matriz industrial relativamente completa a lo largo del siglo XX. No es una maquila. Pero la instantánea oculta la advertencia que la trayectoria deja clara: la puntuación de Brasil ha subido de 0,25 en la década de 1990 a 0,40, y la matriz se ha ido vaciando lentamente (con poca inversión, baja productividad y repriorizada a medida que la soja y el mineral de hierro desplazan a los sectores más complejos) durante los mismos años en que la de China se movía en la dirección opuesta, de 0,60 a 0,39. El mismo vecindario hoy, alcanzado desde direcciones opuestas. La dependencia de Brasil se manifiesta a través de otros canales (las dimensiones productiva y distributiva, la desviación del excedente que se señaló anteriormente) en lugar de a través del ensamblaje. La palanca que se necesita es diferente: no construir una cadena que nunca existió, sino revitalizar y defender una ya existente, frenar el retroceso hacia la especialización primaria y reconstruir la inversión y la intensidad tecnológica que una generación de neoliberalismo permitió que se deterioraran. Pero esto, como se señaló anteriormente, requiere el control del excedente a escala nacional. Una periferia debe expandir la cadena; la otra debe evitar perderla. Sin embargo, ambas necesitan lo mismo: un Estado capaz de adaptar la estructura productiva a contracorriente del mercado y de los intereses que se benefician de dejarla como está.

Figura 5. Dos trampas, dos formas de dependencia.

Fuente: Elaboración propia del autor basada en Dependency Lab-Global South Insights.

Donde la cadena aún está abierta

Si el argumento terminara aquí, sería un mensaje de desesperación: los eslabones de gran valor ya están ocupados, la puerta se ha cerrado y la periferia bien podría resignarse a exportar concentrado. Pero la cadena de valor aún no se ha consolidado por completo, y las oportunidades son lo suficientemente concretas como para identificarlas, lo que convierte la palanca productiva de un eslogan en una estrategia.

Comencemos por lo que está en juego, porque es existencial, no opcional. Gran parte de la semiperiferia construyó su base manufacturera sobre el automóvil de combustión interna —el sector líder de la última ola tecnológica— y la densa red de plantas de ensamblaje y piezas que lo rodeaban. Ese sector se encuentra ahora en declive estructural, mientras que el vehículo eléctrico de batería, el sector líder de la siguiente, se acerca a representar uno de cada cinco automóviles vendidos en todo el mundo. Haber construido una economía manufacturera sobre el núcleo de la ola anterior, justo cuando llega la siguiente, implica enfrentarse, en el momento de la transición, a una disyuntiva crucial entre la reconversión y la obsolescencia. Permanecer inmóvil no es neutral. Es así como la periferia manufacturera de una era tecnológica se convierte en la base industrial estancada de la siguiente.

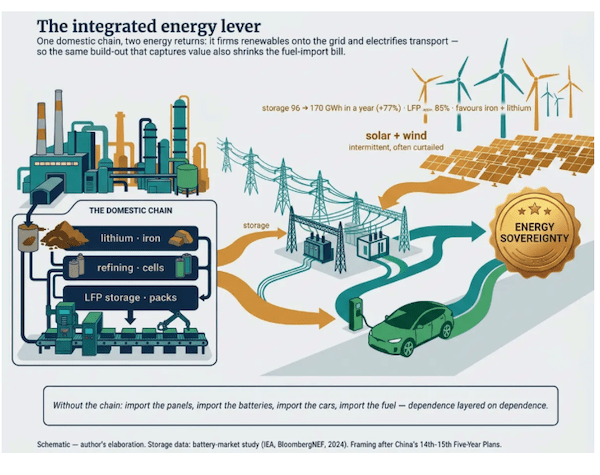

Y la cadena tiene fisuras. La concentración es abrumadora en el núcleo de las celdas automotrices, pero disminuye hacia los extremos, y es en los extremos donde un Estado con capital modesto y una intención clara puede hacerse con un eslabón. El almacenamiento estacionario —baterías para la red eléctrica en lugar de para el automóvil— es el segmento de más rápido crecimiento de todo el mercado, con una capacidad global que aumentó un 77 % en un solo año, y es el menos monopolizado: la participación de China se sitúa más cerca del 55 % que del 80 o 90 % que controla en otros lugares. Funciona mayoritariamente con LFP, que no necesita ni cobalto ni níquel y favorece precisamente a los países que tienen hierro y litio, y sus umbrales de capital y tolerancia al error son muy inferiores a los de las celdas automotrices. El reciclaje ofrece una segunda entrada a la cadena: a medida que la primera gran ola de baterías llega al final de su vida útil, el material recuperado suministrará una proporción creciente del litio, cobalto y grafito que necesita la industria, con márgenes reales y una barrera tecnológica menor que la fabricación primaria, alimentado por un flujo de residuos nacionales en lugar de una factura de importación. Y la micromovilidad —las bicicletas y patinetes eléctricos que ya saturan el mercado chino— es un segmento que valdrá unos 360.000 millones de dólares a finales de la década, fragmentado en lugar de oligopolizado, compatible con LFP y que se puede construir a un coste de entre 10 y 50 millones de dólares por planta, frente a los 1.000 a 3.000 millones que exige una gigafábrica de automóviles competitiva.

Figura 6. Donde la cadena aún está abierta.

Fuente: Elaboración propia basada en datos de IEA, BloombergNEF y McKinsey.

Nada de esto es una fantasía de competir directamente con CATL. La palanca productiva para un estado periférico no es un ataque frontal al núcleo capturado, sino la captura disciplinada de los eslabones donde la captura aún es incompleta: refinar su propio litio en lugar de exportar salmuera, consolidar una industria de almacenamiento de LFP con su propio hierro y litio, desarrollar la capacidad de reciclaje y micromovilidad, y luego usar cada eslabón capturado como plataforma para alcanzar el siguiente. Esto es una desvinculación a la inversa, concreta: no una salida de la cadena de baterías, sino una entrada en ella en términos que obligan a que el valor permanezca y se acumule en el país.

Más que valor: empleos y energía

La mera captura de valor constituye una base demasiado débil para el argumento y subestima lo que está en juego. Consideremos primero qué efecto tiene el valor capturado. Los vínculos de Hirschman se reducen, en última instancia, a personas que trabajan. La maquila emplea ensambladores y poco más; una cadena que se cierra en el país de origen emplea a mineros, refinadores, ingenieros de materiales, técnicos de celdas, fabricantes de equipos y recicladores, así como a las empresas proveedoras que crecen en torno a cada una de ellas: un trabajo más cualificado, mejor remunerado y que se multiplica en el resto de la economía. La magnitud es reveladora: un país en desarrollo que realmente construya la cadena podría pasar de menos de 10 000 empleos técnicos especializados en la actualidad a entre 50 000 y 100 000 para 2030, sin contar el empleo indirecto en proveedores y servicios que genera una industria real. La diferencia entre ensamblar baterías y fabricarlas radica, en definitiva, en la cantidad de personas que la industria emplea y en la calidad de dicho empleo.

Hay un segundo retorno que el enfoque orientado a las exportaciones pasa completamente por alto, y que los Planes Quinquenales nunca pierden de vista. En esos planes, la batería nunca es simplemente algo para vender en el extranjero; es la columna vertebral de un sistema energético nacional. El Decimocuarto vincula el almacenamiento de energía de nuevo tipo directamente con la “absorción de energía limpia” (清洁能源消纳) y con la coordinación de “fuente, red, carga y almacenamiento” (源网荷储) como un sistema único; el Decimoquinto convierte el almacenamiento de nuevo tipo y las nuevas células solares en pilares de un “sistema energético de nuevo tipo” (新型能源体系). Comparemos eso con una economía periférica. La mayor parte del Sur Global tiene un déficit crónico de importación de energía: compra su combustible en el extranjero y paga por el privilegio en divisas fuertes y vulnerabilidad externa. Una cadena nacional de energías renovables, almacenamiento y electromovilidad ataca ese déficit de raíz; El mismo desarrollo que genera valor y empleo también reduce la factura de importación de combustible y la dependencia que la acompaña. La batería es, a la vez, objeto de política industrial e instrumento de soberanía energética.

Fuente: Elaboración propia. Datos de almacenamiento procedentes del estudio del mercado de baterías (IEA, BloombergNEF, 2024); enmarcado según los Planes Quinquenales 14º y 15º de China.

Por eso, la palanca productiva no puede reducirse a una simple “modernización industrial”. Al accionarla por completo, mueve tres elementos a la vez: valor, empleo y autonomía energética, y cada uno refuerza a los demás. Esta convergencia es lo que transforma la cadena de suministro de baterías de una política sectorial a una cuestión de desarrollo soberano: es uno de los pocos proyectos de expansión que, simultáneamente, fortalece la estructura productiva, genera empleo y flexibiliza la dependencia energética. Lo cual, a su vez, agudiza el debate político que esta serie ha estado planteando. Un retorno de esa magnitud también representa una amenaza para alguien.

La palanca no se mueve sola.

Lo cual nos lleva al meollo político del asunto, y al punto en que esta nota da paso a la siguiente. Nada de esto sucede por señales del mercado. El mercado le indicó al triángulo del litio que exportara salmuera, y así lo hizo; le indicó a México que ensamblara, y así lo hizo. Si se la deja a su suerte, la ventaja comparativa es una máquina que congela la periferia en el eslabón que ya ocupa. El elegante teorema de Ricardo se lee, desde otra perspectiva, como una sentencia. La cadena se cierra solo cuando un Estado decide hacerlo, pasando por alto las señales de precios, las normas comerciales y los inversores extranjeros, quienes preferirían que permaneciera abierta.

Aquí reaparece la idea más contundente de Amin, aquella que la economía del desarrollo convencional jamás asimilará por tratarse de un análisis de clases y no de un menú de políticas: la burguesía compradora no accionará la palanca. La fracción de capital que se beneficia de la exportación del mineral, la operación de la planta de ensamblaje y la importación del producto terminado para su venta con margen de ganancia depende de que la cadena de suministro permanezca abierta para su acumulación. No tiene interés en refinerías, plantas de cátodos ni transferencia de tecnología, porque estas amenazan el sistema que la enriquece. Ya sea que hable el lenguaje de la tecnocracia neoliberal o del desarrollismo nacional, no conducirá a una internalización genuina del circuito productivo con una perspectiva soberana y emancipadora. Esto requiere una coalición diferente, anclada en las fuerzas sociales que tienen algo que ganar con una economía nacional más sólida, como parte de un proceso regional, y nada que perder al confrontar a quienes la mantienen débil.

Así pues, la palanca productiva exige dos cosas a la vez: un instrumento y una mano que la maneje. El instrumento es la arquitectura política que China ha construido, y que la cadena del litio hace evidente: controles de capital, inversión extranjera condicionada, propiedad pública de los eslabones estratégicos, crédito dirigido y la paciente captación de la parte media de la cadena de valor. La mano es un Estado con la autonomía y la base de clase necesarias para ejercer esa arquitectura contra los intereses que se enriquecen con la dependencia. El momento de transición ha ampliado el espacio para la cooperación Sur-Sur y para la financiación alternativa, y la demanda y la tecnología chinas ofrecen ahora a la periferia los materiales de los que carecían sus predecesores. Pero la multipolaridad proporciona la oportunidad, no la voluntad. El litio seguirá saliendo del salar como salmuera hasta que alguien con el poder de decidir lo contrario decida lo contrario.

En definitiva, nada de esto se reduce al litio. La cadena de suministro de baterías es un ejemplo práctico de la tarea que la periferia siempre ha enfrentado: construir capacidad productiva; tomar un yacimiento, un cultivo o una plataforma de mano de obra barata y convertirlo en un sistema articulado que conserve el valor que crea, y la capacidad de seguir creándolo, en su propio territorio. Empezamos con un camión cargado de carbonato, dejando la Puna y un valor que nunca regresó; todo el debate ha girado en torno a lo que se necesita para que ese valor se mantenga: el cierre paciente de la cadena en casa, eslabón por eslabón. El litio simplemente hace que la lección sea más clara. La misma pregunta acecha tras el cobre, tras la soja, tras cada materia prima que los tres continentes aún exportan en bruto y recompran procesada, y la cuestión de quién posee la cadena es quién la construye.

Esta nota solo ha respondido a esa pregunta a medias. Ha trazado un mapa de la palanca y ha mostrado, en un solo producto, dónde debe aplicarse; lo que no ha resuelto es quién puede controlarla. Ese es el tema central de la siguiente nota: la capacidad de un Estado —y de las fuerzas de clase que operan a través de él— para mediar entre la restricción estructural y el proyecto de desarrollo, y para accionar una palanca que ningún mercado jamás podrá accionar.

Emiliano López es investigador del CONICET—Universidad Nacional de La Plata y Economista Jefe del Tricontinental: Instituto de Investigaciones Sociales .

Deja un comentario