Multipolarity substack, 12 de Mayo de 2026

Están surgiendo las primeras pruebas de que Multipolarity Brief tenía razón al afirmar que China era mucho más resistente al Choque de Ormuz de lo que suelen sugerir los partidarios de Trump. Hace dos semanas, detallamos los siete puntos que nos llevaron a esta conclusión. En resumen, son: primero, que China ha diversificado sus importaciones, alejándose del Estrecho, con solo un 42% de sus importaciones provenientes del Golfo. Segundo, que China es un exportador neto de productos refinados, y que al restringir las exportaciones, podría reducir la cantidad de crudo que necesita importar. Tercero, que China posee enormes reservas de crudo: suficientes para abastecerse hasta otoño incluso si se hubiera cortado todo el suministro de petróleo del Golfo desde el inicio del conflicto (lo cual sabemos que no ocurrió para China) e incluso si no lograra obtener petróleo de reemplazo de otras fuentes (lo cual sabemos que puede hacer). En términos reales, esto significa que podría durar hasta bien entrado el próximo año, incluso sin reorganizar su estructura energética interna (improbable) e incluso sin una destrucción de la demanda en otras partes del mundo (lo cual ya está ocurriendo).

Cuarto, que China posee enormes reservas de divisas, lo que le permitiría adquirir petróleo excedente a cualquier precio durante años. Quinto, que China es líder en energías renovables y carbón, lo que le otorga gran flexibilidad para reestructurar su sistema energético interno. Sexto, que la economía china se encuentra en un estado de baja inflación o deflación, lo que brinda a su banco central mayor margen de maniobra en política monetaria para mitigar la crisis de oferta que los bancos centrales occidentales, donde la inflación es un problema real. Séptimo, que si bien China ya no es una economía marxista-maoísta, el Partido Comunista ejerce un mayor control sobre los mecanismos del poder económico que los gobiernos occidentales.

Ahora, han llegado las primeras pruebas que respaldan esta tesis. Javier Blas, analista energético de Bloomberg , informa que China está reduciendo significativamente sus importaciones de petróleo. Escribe:

En las últimas semanas, los ejecutivos del sector han notado algo extraño: las petroleras estatales chinas han estado revendiendo parte de sus cargamentos de petróleo a rivales europeos y asiáticos. Este comportamiento sugiere excedentes, algo inusual en medio de una escasez de suministro.

[…]

Los datos de seguimiento de buques cisterna arrojan la misma señal anómala de superávit. Vortexa, una empresa de inteligencia de materias primas, estima que China está comprando solo 8,2 millones de barriles diarios de crudo en el extranjero, una cifra inferior al nivel anterior a la guerra, que rondaba los 11,7 millones. Esta variación de 3,5 millones de barriles diarios casi iguala el consumo total de Japón y duplica la cantidad suministrada por el oleoducto de los Emiratos Árabes Unidos que rodea el estrecho de Ormuz.

[…]

La caída de las importaciones tendría sentido si los inventarios comerciales chinos estuvieran disminuyendo drásticamente o si Pekín hubiera recurrido a sus reservas estratégicas de petróleo. Pero ninguna de las dos cosas está ocurriendo. En cambio, según datos satelitales, las reservas comerciales han seguido aumentando en las últimas semanas. Pekín prohibió las exportaciones de productos refinados, lo que permitió a las refinerías procesar menos crudo para satisfacer la demanda interna. Sin embargo, esta política se ha revertido, lo que sugiere que el país considera que cuenta con suficiente disponibilidad de combustible.

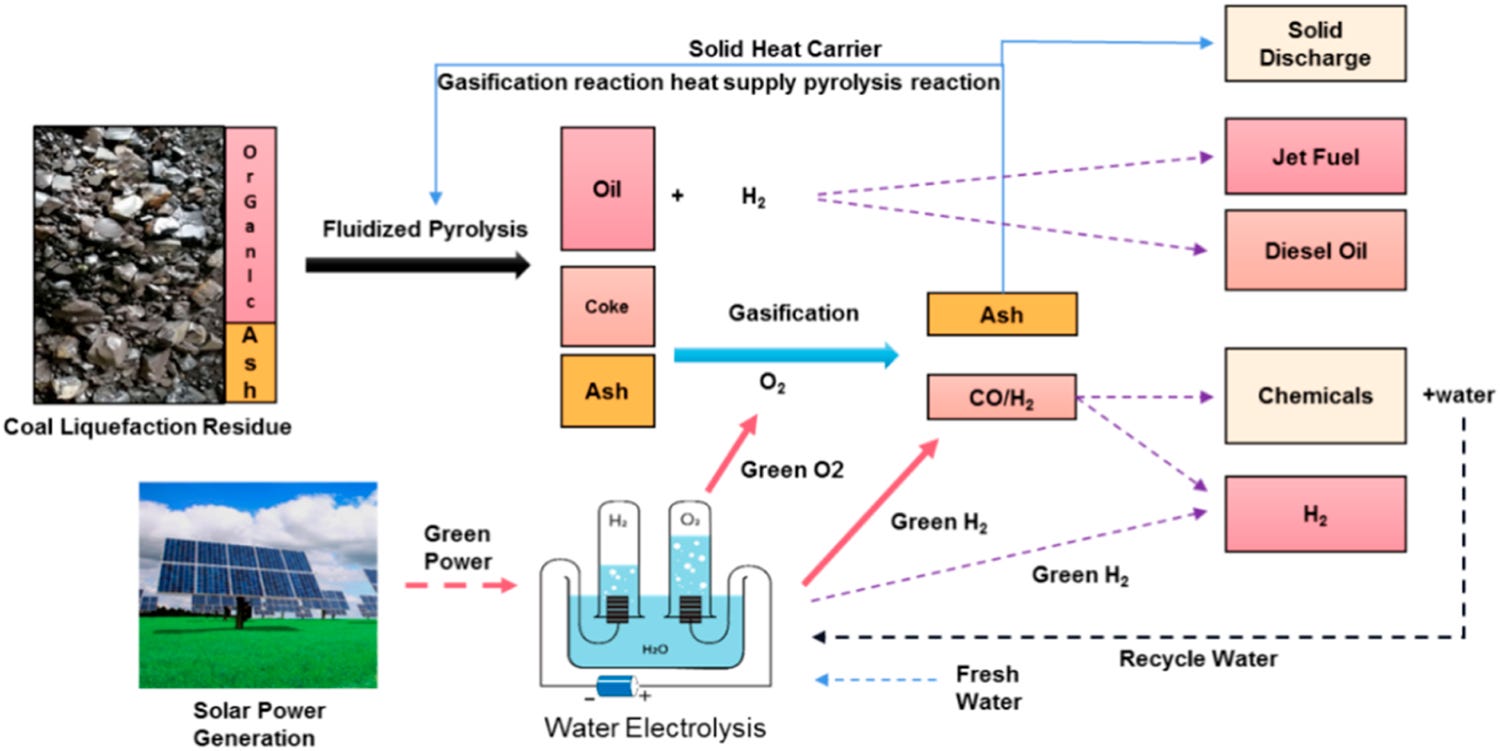

¿Cómo lo está logrando China? El Sr. Blas analiza las cifras y descarta la destrucción de la demanda. En cambio, sugiere que la industria china de conversión de carbón a petroquímicos está en pleno auge. Esta tecnología reemplaza el petróleo crudo por carbón como materia prima para plásticos como el polietileno, el polipropileno y el cloruro de polivinilo. El Sr. Blas constata que estas plantas han estado operando a pleno rendimiento durante los últimos 60 días, reduciendo así el consumo de materias primas tradicionales como el etano y la nafta.

A flow chart of the coal to liquids industrial process.

Resulta curioso, porque hace dos semanas, en nuestro informe mencionado anteriormente , escribimos que China «también ha invertido en tecnología de conversión de carbón a líquidos/productos químicos que podría acelerarse».

Sea cual sea el motivo, lo cierto es que reducir drásticamente las importaciones no es propio de un país que crea que tendrá dificultades para mantenerse a flote en medio de una crisis petrolera. De hecho, Javier Blas revela que China ha eliminado muchos controles a la exportación de productos refinados y que incluso está revendiendo parte del crudo a sus rivales en Europa y Asia Oriental, lo que sugiere que tiene un superávit. Esto desmiente el argumento simplista de que perder una guerra contra Irán fue en realidad una victoria porque perjudicaría la economía china. Ya es hora de descartar estos argumentos, y a quienes los defienden, por considerarlos poco serios.

Nuestros lectores más atentos recordarán que, en el mismo comunicado, compartimos traducciones de artículos y columnas de analistas económicos chinos que argumentaban que la guerra de Irán podría mejorar la competitividad económica relativa de China frente a sus rivales en Asia y Europa. Un ejemplo concreto que mencionamos en nuestro informe de hace dos semanas fueron los vehículos eléctricos. China ha desarrollado una industria de vehículos eléctricos tan poderosa que países rivales —sobre todo en Europa y Norteamérica— se han quejado amargamente de que la «sobreproducción» china de vehículos eléctricos destruiría su propia industria automovilística. Una crisis petrolera probablemente solo aumentará la demanda de estos coches, y China, sin duda, tiene la capacidad de satisfacerla, argumentamos.

¡Y he aquí! Esta semana, el Wall Street Journal publica nuevos datos que respaldan nuestras expectativas. Las exportaciones chinas de vehículos de nueva energía se duplicaron con creces, alcanzando las 406.000 unidades en abril, según los datos publicados por el Journal . Esta tendencia continuará cuando las reservas de petróleo occidentales se agoten y la crisis de suministro se haga sentir con fuerza. Desde la perspectiva del consumidor, los automóviles con motor de combustión interna parecerán una opción cada vez peor en comparación con los vehículos eléctricos, y China ya es líder del mercado y probablemente el único actor capaz de satisfacer rápidamente cualquier aumento repentino de la demanda de vehículos eléctricos. Mientras tanto, desde la perspectiva gubernamental, la diversificación para mitigar estos riesgos de suministro se convertirá en una cuestión más urgente. China también domina el mercado de paneles solares y almacenamiento de baterías, y es un actor principal en la generación de electricidad a partir de energía eólica.

Hasta aquí la deuda con los chinos.

Temporada de conducción

Mientras tanto, a medida que la guerra continúa, tres tipos de presiones se acumulan sobre la administración Trump: la presión política interna, la presión macroeconómica global y la presión de los aliados en primera línea.

No hace falta recordar que estamos en año de elecciones de mitad de mandato. Tampoco hace falta recordar lo que una gran victoria demócrata probablemente supondría para la capacidad de gobernar del presidente Trump. Además de ser probablemente obstruccionistas —jugando a preparar el terreno para las próximas elecciones presidenciales—, un Congreso controlado por los demócratas probablemente intentaría enredar al presidente estadounidense en un laberinto de juicios políticos y otros embrollos legales . Por lo tanto, lo que está en juego es aún mayor de lo habitual en unas elecciones de mitad de mandato.

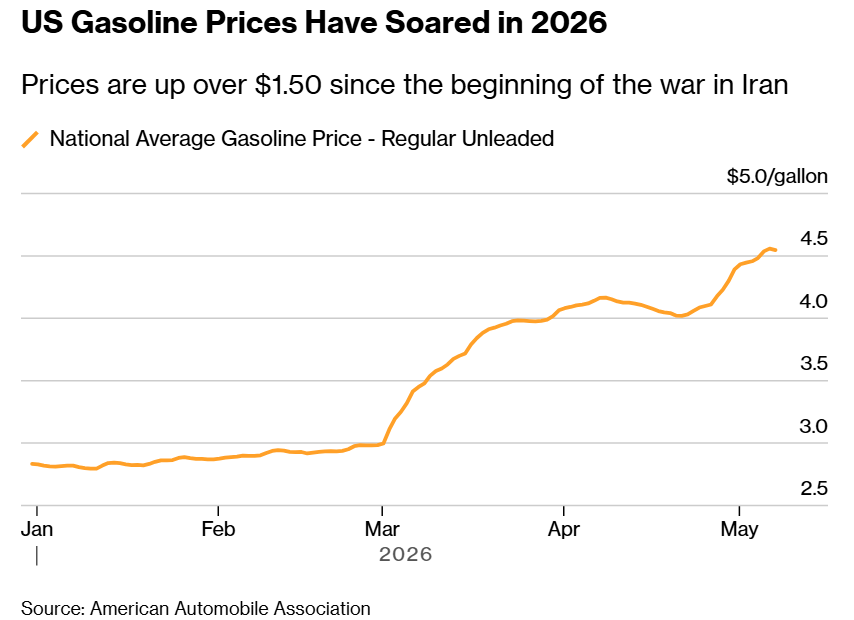

Y, en una señal extremadamente negativa para las perspectivas electorales republicanas, los analistas de JP Morgan Chase han argumentado que se vislumbra un precio de la gasolina de 5 dólares por galón en las gasolineras.

From Bloomberg: Gasoline prices are already 50% up since the beginning of the war.

«Si la producción de las refinerías continúa viéndose limitada por la escasez de crudo, los precios de los combustibles, en lugar de los del crudo, podrían convertirse en el principal factor que impulse la caída de la demanda», escribieron los analistas de JP Morgan. «En ese caso, el crudo podría estabilizarse en torno a los 100 dólares, incluso si los márgenes de beneficio de los productos se amplían drásticamente. La siguiente fase de la crisis podría parecerse menos a un repunte típico del crudo y más a una escasez de combustible en las refinerías y para los consumidores finales».

Cabe señalar que la expresión «destrucción de la demanda» es un término técnico que se refiere al cierre de fábricas, la disminución del uso del automóvil y la menor compra por parte de los consumidores de productos que requieren transporte o que se fabrican con materias primas petroquímicas (como plásticos o ropa). Sin embargo, si bien la destrucción de la demanda es más concisa, no refleja del todo las dificultades económicas que se viven en la vida cotidiana. Aun así, este es , en última instancia, el mecanismo que utilizan los mercados de materias primas, como el petróleo, para equilibrarse durante las crisis de oferta. (Véase: La semana laboral de tres días en la Gran Bretaña de los años setenta).

Desde el comienzo de la guerra, los estadounidenses ya han gastado 23.900 millones de dólares más en gasolina que en el mismo periodo del año pasado. Y la temporada alta de viajes se acerca justo cuando la crisis del petróleo empieza a afectar a las refinerías. El Día de los Caídos (este año el 25 de mayo) marca el inicio del periodo en el que los estadounidenses tradicionalmente conducen mucho más (por vacaciones, el fin de la universidad y otros motivos). Dura hasta el Día del Trabajo a principios de septiembre, alcanzando su punto álgido en julio y agosto. ¡Un momento perfecto para una crisis del petróleo!

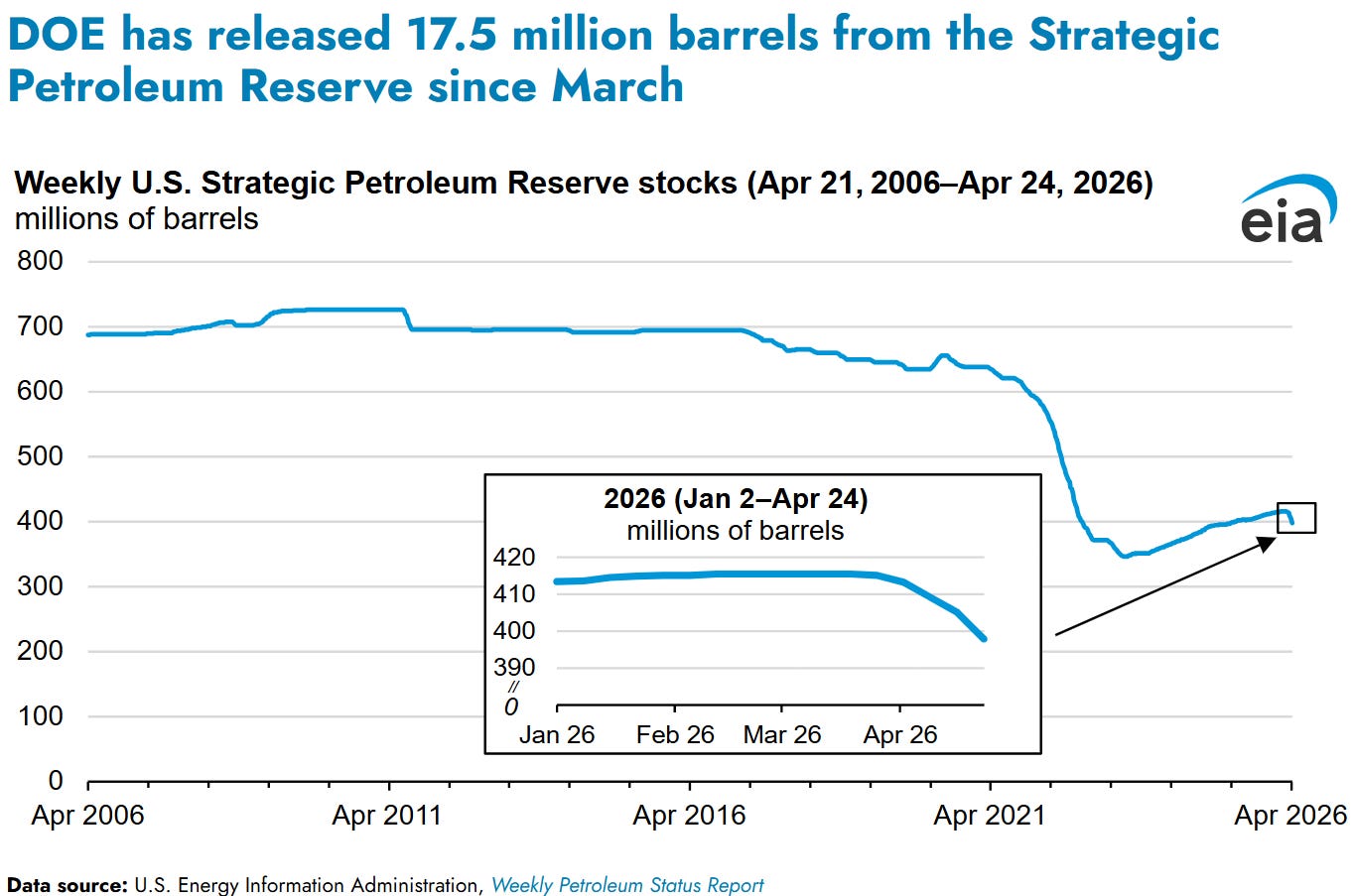

Recordemos que el 31 de marzo de 2022, el entonces presidente Joseph Biden ordenó una liberación sin precedentes de las Reservas Estratégicas de Petróleo de EE. UU. para mitigar la conmoción en el mercado energético provocada por la invasión rusa de Ucrania. 2022 también fue un año de elecciones de mitad de mandato, y no cabía duda de la motivación política de esta liberación. Sin embargo, las reservas apenas se han repuesto desde entonces, a pesar de la drástica caída de los precios del petróleo. Ahora se están vaciando de nuevo. El problema al que se enfrenta el presidente Trump es que no pueden agotarse por completo sin dañar estructuralmente las cavernas de sal donde se almacenan.

Un informe del Wall Street Journal sugiere que los asesores del presidente Trump son plenamente conscientes de este riesgo y están lo suficientemente preocupados como para utilizar los medios de comunicación para alertar sobre él. La presión política no es un riesgo teórico, sino una limitación concreta y creciente para la acción. Cabe destacar que existe una posibilidad muy real de que esta situación derive en la imposición de controles a las exportaciones, lo cual sería devastador para el resto del mundo.

Además, Estados Unidos se enfrenta a una segunda presión. Si bien el impacto económico en EE. UU. será grave, lo será mucho peor para Europa y sus aliados en la región de Asia-Pacífico, como Japón y Australia. A medida que aumenten las consecuencias económicas, también lo hará la presión diplomática sobre la administración Trump para que ponga fin a la guerra. La presión final provendrá de los países de primera línea, con la excepción de Israel. Kuwait, Arabia Saudita, Baréin, Catar y los Emiratos Árabes Unidos se enfrentan a crecientes dificultades económicas y sufren daños cada vez mayores en sus infraestructuras. Todo el modelo económico de los Emiratos Árabes Unidos podría estar en riesgo si los expatriados dejan de considerarlo un lugar seguro para hacer negocios y comerciar.

Cada vez más, estas naciones aumentarán la presión sobre Estados Unidos, en la medida de lo posible, para que ponga fin a este conflicto en las condiciones que sean, y probablemente buscarán maneras de facilitar ese proceso. Ya vimos un indicio de esto cuando el presidente Trump se vio obligado a dar marcha atrás en su plan de abrir el estrecho de Ormuz después de que Arabia Saudita suspendiera temporalmente los derechos de la Fuerza Aérea estadounidense para usar bases y espacio aéreo saudíes para atacar a Irán.

Lejos de superar a China, es Estados Unidos quien enfrenta una presión creciente, tanto política como diplomática. Además, si el Informe sobre la Multipolaridad puede percibir esto, los iraníes sin duda también. Dada su mayor tolerancia al riesgo, tienen todos los incentivos para esperar a que Estados Unidos ceda y así asegurar el mejor acuerdo posible.

El problema es que, como hemos dicho desde la segunda semana de la guerra, no existe un margen de maniobra viable para un acuerdo. La postura de Irán sería políticamente inaceptable en Washington, y la actual oferta estadounidense dista mucho de lo que Teherán podría aceptar para poner fin al estancamiento.

Si la montaña no viene a Mahoma…

El riesgo reside en que los aliados de Estados Unidos decidan que su única opción es, por así decirlo, ir a la montaña y llegar a acuerdos bilaterales con Teherán para obtener el petróleo, los fertilizantes, la nafta, el azufre y el resto de las cosas que necesitan del Golfo (o, desde la perspectiva de los estados del Golfo, tomar las medidas políticas y diplomáticas necesarias para que Teherán los saque del punto de mira de la Guardia Revolucionaria): en esencia, aceptar las condiciones de Teherán.

En este escenario, la guerra no termina con un acuerdo de paz, sino con una serie de acuerdos bilaterales para restablecer el flujo de petróleo. Washington quedaría al margen, ya que los estados accederían discretamente a las demandas iraníes (aquellas naciones con activos congelados tendrían que devolverlos y pagar los peajes por el paso por el estrecho), mientras que los estados de primera línea pedirían a Estados Unidos que abandonara sus bases y se negarían a permitir que la Fuerza Aérea estadounidense sobrevolara sus territorios en ruta hacia Irán. Por supuesto, Estados Unidos podría impugnar tales medidas. Podría sancionar a los barcos que comerciaran con Irán. Podría imponer sanciones secundarias a los países y empresas que repatriaran los activos congelados o pagaran los peajes. Podría sobrevolar Arabia Saudita o Kuwait de todos modos y desafiarlos a disparar contra la Fuerza Aérea estadounidense.

¡Qué desastre tan espantoso!

Sin embargo, existe otro riesgo. Este es que el presidente Trump viaje a Pekín esta semana y les pida ayuda para desatar el nudo godo. De hecho, hace dos meses, Philip Pilkington, copresentador del podcast Multipolarity, predijo que así terminaría la guerra. Argumentó que Trump se vería obligado a ir a China para pedirle que usara su influencia con Teherán para rescatar a Estados Unidos. ¿Cuál sería el precio que probablemente pediría Xi, según Pilkington? Taiwán.

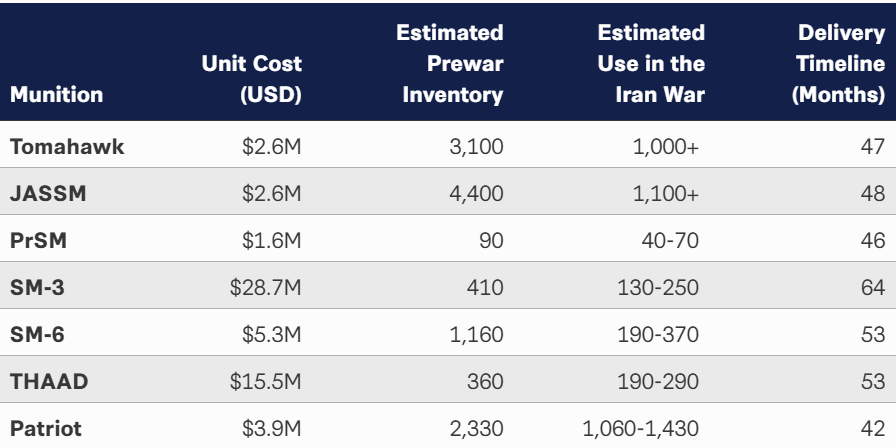

Este tipo de acuerdo —antes impensable en Washington— podría resultar atractivo en el actual contexto estratégico. El Centro de Estudios Estratégicos e Internacionales (un grupo de expertos que no se caracteriza por su pacifismo) señaló en un informe de abril que Estados Unidos había utilizado más del 50 % de sus municiones disponibles en algunas categorías.

Durante los 39 días de la campaña aérea y de misiles previa al alto el fuego, las fuerzas estadounidenses utilizaron intensivamente las siete municiones que figuran en la Tabla 1 [a continuación]. Para cuatro de ellas, Estados Unidos podría haber gastado más de la mitad del inventario previo a la guerra. La recuperación de los niveles previos a la guerra para estas siete municiones llevará entre uno y cuatro años, a medida que se vayan entregando los misiles en proceso de producción.

Source: CSIS

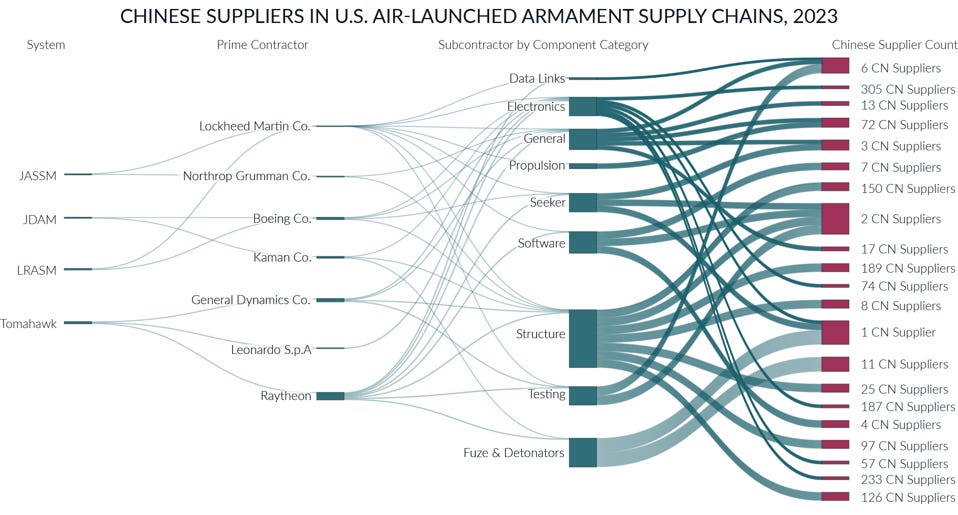

Cabe añadir que la reposición de existencias de las siete municiones a los niveles previos a la guerra tardará entre uno y cuatro años, si China lo permite. El gráfico que aparece a continuación muestra la importancia crucial de los proveedores chinos para el proceso de fabricación de armas en Estados Unidos.

Source: Forbes

Además, China controla de forma desproporcionada el suministro de tierras raras refinadas, que son vitales para la producción de dichas armas.

Como argumenta el CSIS, la principal preocupación de Estados Unidos no es la guerra contra Irán, sino las reservas disponibles para futuras guerras. «Incluso antes de la guerra contra Irán», escribe, «las reservas se consideraban insuficientes para un conflicto con un adversario de igual nivel. Esta deficiencia es ahora aún más acuciante, y acumular reservas suficientes para una guerra con China llevará más tiempo».

Al pensar en el agotamiento de los depósitos de munición estadounidenses, también podríamos añadir los misiles antitanque, los misiles antitanque ATACM, los misiles HIMAR, los sistemas portátiles de defensa antiaérea y los misiles Patriot enviados a Ucrania para luchar contra Rusia en otro teatro de operaciones periférico.

Sin embargo, la guerra de Irán ha revelado que Estados Unidos podría no ser capaz de defender Taiwán incluso con un arsenal completo. Anusar Farooqui, amigo de la multipolaridad , director ejecutivo de un fondo de cobertura y antiguo experto en geopolítica que dirige Policy Tensor Substack, ha publicado un impactante artículo que sugiere que Estados Unidos no tiene capacidad para ganar una guerra contra China en el Pacífico Occidental. Farooqui construye un modelo utilizando datos conocidos sobre tasas de interceptación de misiles y precisión de probabilidad de error circular que demuestra que las bases estadounidenses en el Pacífico Occidental no son viables en una guerra con China. Sin estas bases, Estados Unidos no podría defender Taiwán.

En este contexto, a Estados Unidos le podría parecer que, si pudiera conseguir algún tipo de acuerdo comercial favorable con China y una solución para Irán, sacrificar un peón que, de todos modos, ya no se espera razonablemente que defienda, sería un buen negocio.

Y con Taiwán se van Filipinas, y probablemente Corea del Sur. Japón se vuelve más difícil de defender. Después de Trump, el diluvio .

Por supuesto, la propia debilidad de Estados Unidos sugiere que intentará evitar cualquier acuerdo importante, pero no cabe duda de que Washington al menos intentará tantear el precio que China pide por su ayuda con Irán.

Deja un comentario