Estrangulando al dragón: Mito desmentido

Substack Multipolarity, 30 de Abril de 2026

Desde que Trump ordenó a la Armada estadounidense bloquear el Golfo Pérsico, una vieja narrativa ha vuelto a cobrar fuerza. A menudo parece quedar sin respuesta. Incluso gana terreno entre personas supuestamente inteligentes que deberían tener más criterio. Cada vez es más un argumento utilizado por los leales a Trump en las redes sociales. Pero no resiste un análisis riguroso. Por lo tanto, es hora de dar la voz de alarma, apretar el émbolo y desmentir de una vez por todas una de las grandes «teorías» sobre la motivación de Washington para la guerra contra Irán: que en realidad, secretamente, está dirigida contra China. Una vez más, el Informe Multipolaridad hará el trabajo que los medios tradicionales a menudo no hacen y les dará a ustedes, queridos lectores, una ventaja considerable.

El domingo, un usuario de X (anteriormente Twitter ) respondió a una publicación del copresentador de Multipolarity, Andy Collingwood, sobre este tema. Escribió:

No queremos que el estrecho esté abierto. Ninguno de los petroleros se dirige a Estados Unidos. Consíguete un ejemplar de Sun Tzu. Estamos… exponiendo la debilidad de los chinos; lo fácil que es bloquear sus importaciones de energía y alimentos… Esto no es más que un ejercicio de entrenamiento para nuestra Armada. Y como en un asedio a un castillo, el tiempo está de nuestro lado.

Compartimos esto no para señalarlo a él en particular. Y no hemos incluido el enlace al original, porque no queremos que se genere un ataque colateral. Lo compartimos porque refleja, tanto en tono como en contenido, una teoría que ha ganado adeptos entre los seguidores de Trump desde el inicio del conflicto, y que ha resurgido desde que se anunció el bloqueo.

Jack Prosobiec, veterano de la Inteligencia Naval de EE. UU. y ahora un influyente líder pro-Trump con más de tres millones de seguidores en X.com , escribió el 13 de abril que “El petróleo de Irán va a China. Si presionas eso, estás cortando una de las arterias del dragón”. El 15 de abril, fue aún más contundente:

EL ESTRECHO DE ORMUZ, EL ESTRECHO DE MALACA, EL ESTRECHO DE TAIWÁN, TODO GIRA EN TORNO A CHINA

Prosobievec es uno de tantos. La teoría se está difundiendo y goza de popularidad.

Seamos claros: es casi seguro que este no es el razonamiento de Washington para el bloqueo en particular, ni para la guerra en general. Si esa es la motivación secreta, entonces es tremendamente estúpida.

Hace ocho semanas, al comienzo de esta guerra, Multipolarity Brief explicó por qué el argumento de que China era el verdadero objetivo no merecía mucha consideración. Demostramos que, desde el final de la Segunda Guerra Mundial, Estados Unidos había dejado perfectamente claro con sus acciones que no aceptaría un gobierno en Teherán que no fuera explícitamente prooccidental (o, mejor dicho, proestadounidense). Apoyó el golpe de Estado de 1953 para derrocar a Mohammad Mossadegh y sustituirlo por un títere estadounidense. Se opuso ferozmente al Estado revolucionario iraní, que reemplazó al Shah proestadounidense, incluyendo el apoyo a guerras de agresión contra Irán y la imposición de un régimen de sanciones implacables. China nunca había sido mencionada antes, por lo que parecía extraño creer que fuera el verdadero objetivo esta vez.

Sin embargo, hay un punto igualmente importante que destacar sobre este argumento, especialmente en lo que respecta al bloqueo: China no es ni mucho menos tan vulnerable como se supone .

Las cifras principales son seductoras, por supuesto.

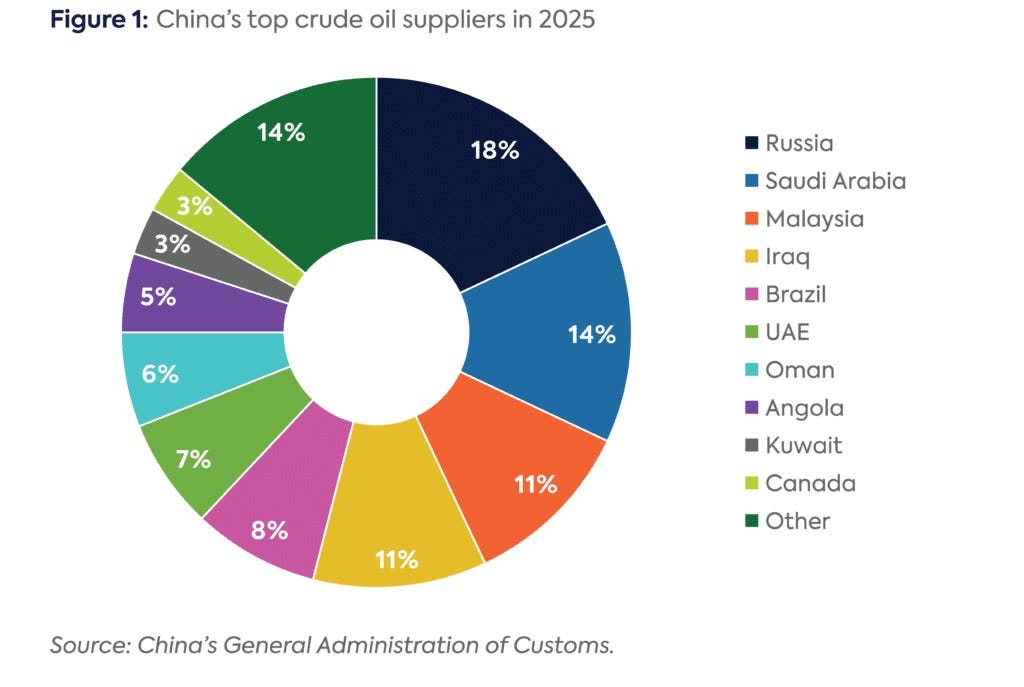

China importa entre el 70 % y el 73 % de su petróleo crudo, con un promedio de importaciones marítimas de entre 11 y 11,5 millones de barriles diarios en los últimos años. En 2025, entre el 40 % y el 50 % de esas importaciones de crudo procedían de Oriente Medio (Arabia Saudita, 14 %; Irak, 11 %; e Irán, extraoficialmente mediante barriles reetiquetados, entre el 11 % y el 12 %). Aproximadamente entre el 45 % y el 50 % del total de las importaciones de crudo (o cerca del 35 % del suministro total de crudo si se incluye la producción nacional) transitaban por el estrecho de Ormuz.

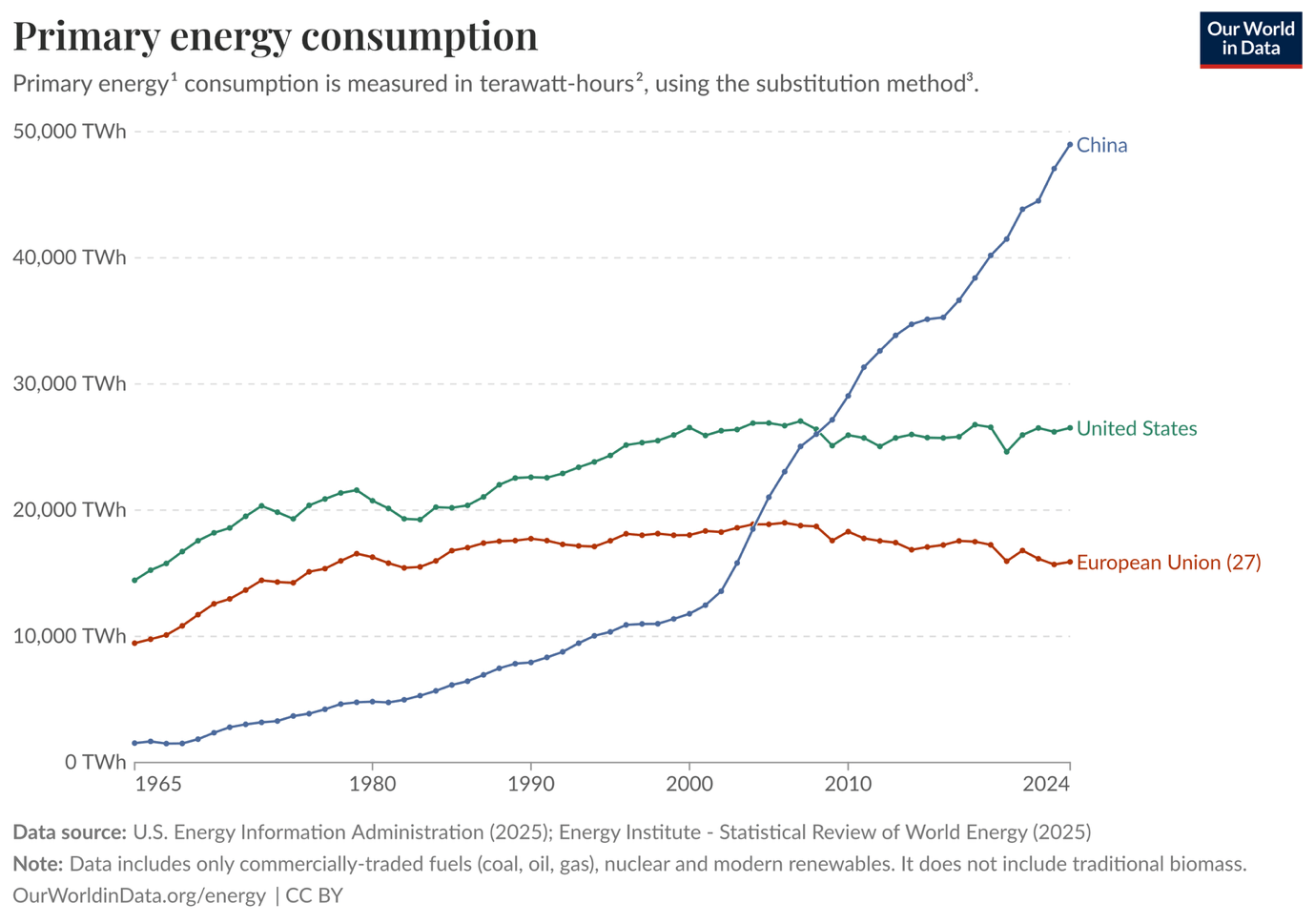

Dado que China consume más energía que Estados Unidos y la Unión Europea juntos, y que la cantidad que consume está creciendo rápidamente, ¿no es lógico pensar que el bloqueo del estrecho será un desastre para la economía china?

No. O al menos no en términos relativos.

En primer lugar, China ha diversificado significativamente sus fuentes de importación de crudo. Rusia ha sido el principal proveedor de China durante años (aproximadamente el 20% de las importaciones), con una participación creciente a través del oleoducto ESPO (con una capacidad de cientos de miles de barriles, evitando por completo los puntos críticos marítimos) y las rutas del Pacífico. Sin duda, se podría contar con que Rusia aumentara aún más las exportaciones a China, dada la estrecha relación entre Moscú y Pekín desde 2022. Otras fuentes distintas del estrecho de Ormuz han aumentado hasta el 57% de las importaciones chinas de crudo, según datos recientes. La participación de Oriente Medio en las importaciones de petróleo se redujo al 42% para 2025. Mientras tanto, los oleoductos directos desde Asia Central, Rusia y Myanmar ayudan a proteger al país de los riesgos de las rutas marítimas.

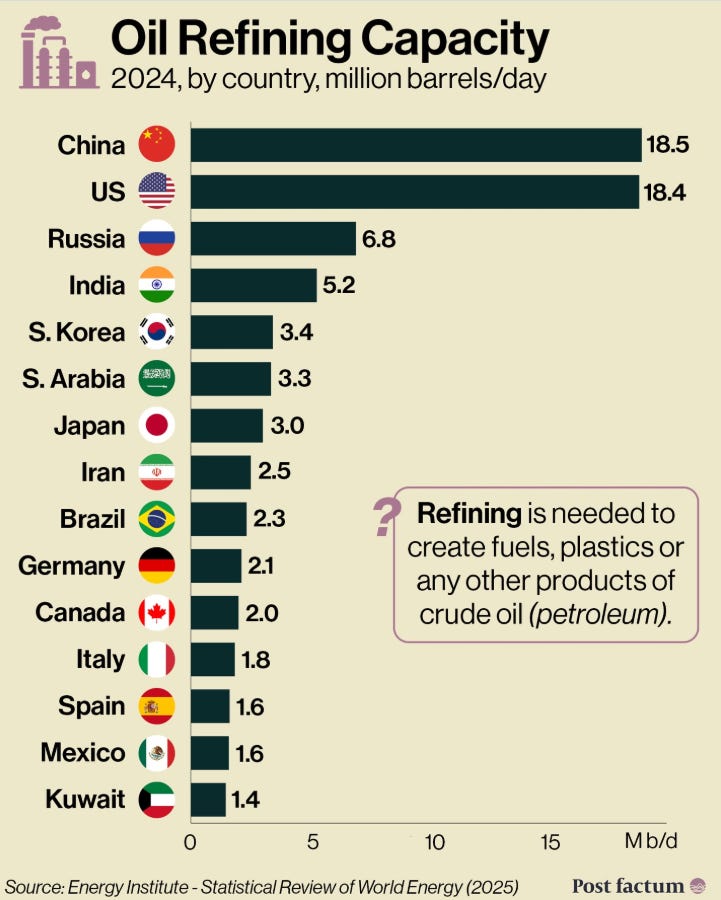

En segundo lugar, China es la mayor refinería de petróleo crudo del mundo y un importante exportador neto de diésel, gasolina, combustible para aviones y fertilizantes. Cuando se cerró el estrecho de Ormuz, Pekín actuó con rapidez para imponer prohibiciones o restricciones a las exportaciones de combustibles refinados, que comenzaron el 4 de marzo. Las exportaciones de fertilizantes se enfrentaron a controles similares o suspensiones totales poco después. Las refinerías chinas suelen exportar el equivalente a entre 1 y 2 millones de barriles de petróleo al día en productos derivados. Al retener esa producción dentro del país, Pekín reduce los volúmenes de petróleo crudo que necesita importar para refinar. Una señal de cómo está funcionando esto es que los precios internos del diésel se han desvinculado del aumento global, bajando incluso mientras el resto del mundo sufre las consecuencias del alza de los precios.

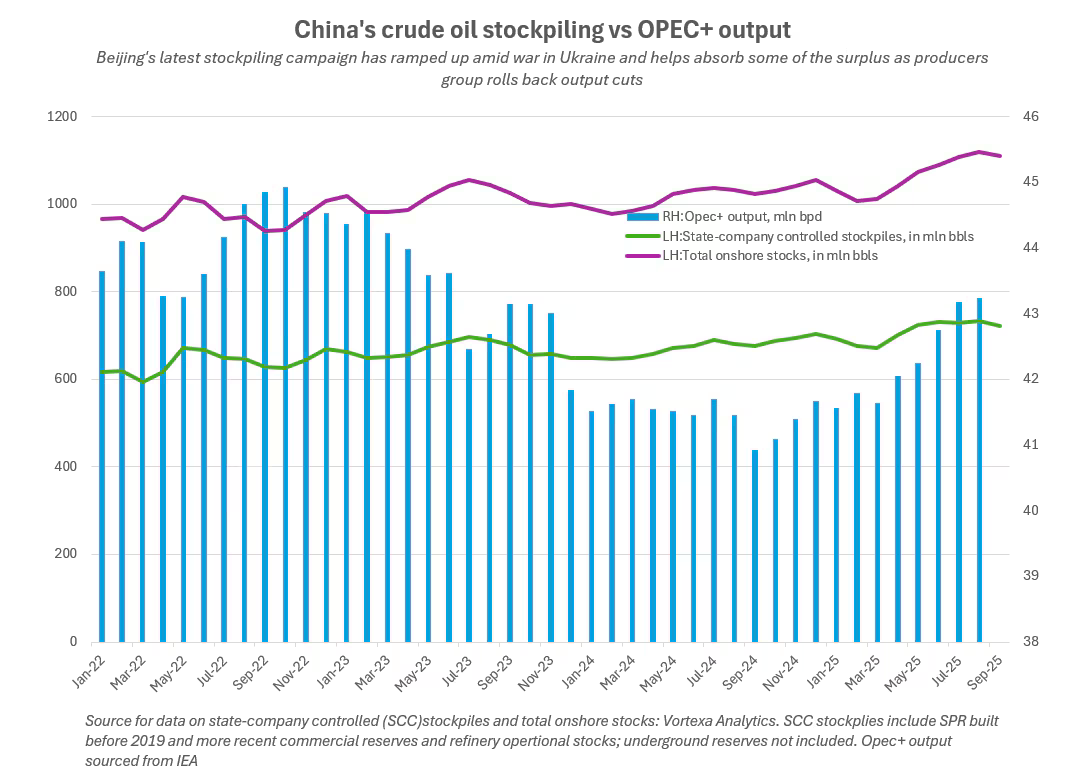

En tercer lugar, Pekín ha acumulado enormes reservas de petróleo crudo. Entró en esta crisis con unos 1.400 millones de barriles en reservas estratégicas de petróleo (el gobierno posee unos 360 millones de barriles, mientras que las reservas comerciales son de aproximadamente 1.000 millones de barriles). Esto cubre unos 120 días de importaciones netas totales de crudo a los niveles de 2025. Cabe destacar que esta cifra significa que las reservas del país cubren tres meses de importaciones totales de crudo . En esta crisis, solo se interrumpen los volúmenes específicos del estrecho de Ormuz . Diversas estimaciones de los medios de comunicación y la industria sitúan la cobertura de una interrupción total del suministro al estrecho de Ormuz en unos siete meses. Por lo tanto, incluso si se hubiera interrumpido el suministro de petróleo del Golfo desde principios de marzo (algo que sabemos que no es cierto, dado que algunos envíos iraníes seguían fluyendo mucho después de que el estrecho se cerrara para casi todos los demás), y China no lograra compensar esta pérdida mediante la compra de petróleo adicional de otros países (algo también improbable, como veremos más adelante), las reservas de China aún durarían hasta bien entrado septiembre.

En cuarto lugar, por grandes que sean las reservas de petróleo de China, sus reservas de divisas son aún mayores. Enormes. Gigantescas. Enormes . China tiene una gigantesca reserva de divisas. Se estima que supera los 3,3 billones de dólares. Esto es más que suficiente para superar las ofertas de sus competidores en el mercado al contado de petróleo y absorber todo el crudo disponible —a casi cualquier precio— durante meses o incluso años.

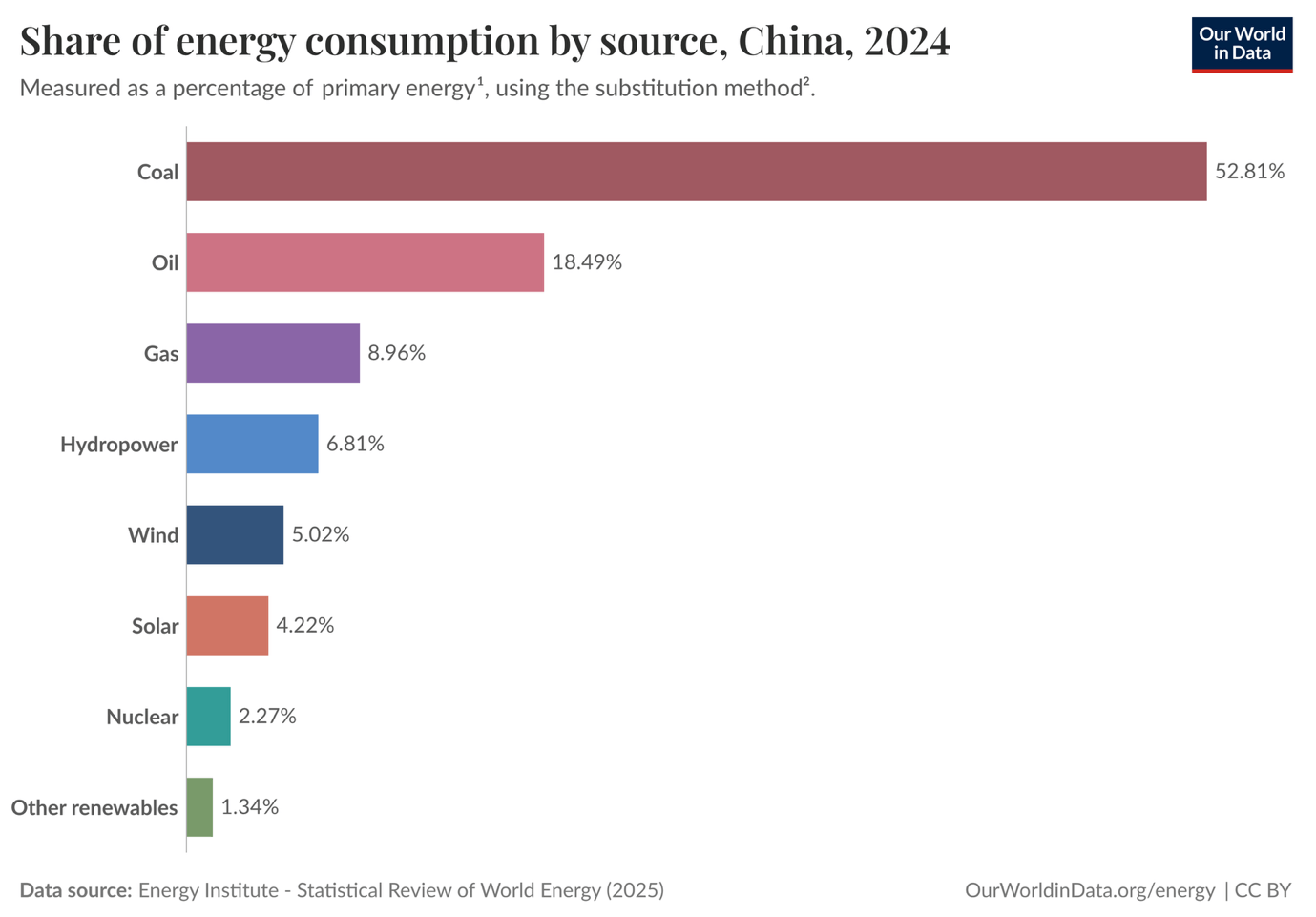

En quinto lugar, el petróleo ni siquiera representa la mayor parte del consumo energético de China: este porcentaje proviene del carbón, con un 53% (véase el gráfico inferior). El petróleo constituye una proporción mucho menor, de tan solo el 18,5%. De este porcentaje, el 30% corresponde a la producción nacional. Como hemos visto, el yacimiento de Hormuz representa solo el 42% de las importaciones de petróleo de China. Por lo tanto, la cantidad excluida es ligeramente inferior al 6% del consumo energético total del país. Esta proporción del consumo energético primario de China es mucho menor que la que proviene de las energías renovables, que representan el 18%.

Esta combinación de carbón y energías renovables hace que la red eléctrica china sea excepcionalmente resistente a las crisis. Tan solo en 2025, Pekín añadió unos 315 GW de capacidad solar y entre 119 y 120 GW de energía eólica, más capacidad renovable nueva que la del resto del mundo en conjunto en los últimos años. A modo de comparación, la capacidad eólica global alcanzó un récord de 165 GW en 2025; China acaparó el 73 % de esta cifra.

¿Qué porcentaje de la producción energética de China podría desviarse del petróleo y el gas hacia otras fuentes? ¿Y cuánta electricidad tiene China de sobra? La situación de la IA y los centros de datos ofrece una pista: mientras que en Estados Unidos se está convirtiendo en un cuello de botella cada vez mayor, Pekín ha desarrollado suficiente energía barata y gestionable (carbón + energías renovables + nuclear) como para que se prevea que los centros de datos consuman solo entre el 2 % y el 3 % de la electricidad total de China para 2030, frente a cerca del 7 % en Estados Unidos.

El principal uso energético del petróleo en la economía china reside en la logística y el transporte. Sin embargo, en este ámbito, Pekín se sitúa a la vanguardia, dominando la industria de producción de vehículos eléctricos y baterías (nótese bien: no lidera, sino que domina ). Los vehículos eléctricos representan actualmente cerca del 50 % de las ventas de coches nuevos en China, que es, con diferencia, el mayor mercado de vehículos eléctricos del mundo.

En quinto lugar, la economía china se encuentra en deflación o baja inflación. Si bien la inflación derivada de un shock exógeno distaría mucho de ser ideal, el actual entorno deflacionario le brinda al Banco Popular de China margen para mitigar el impacto de una desaceleración económica inducida por el acuerdo de Ormuz. Las tasas de interés de los bonos soberanos chinos se han negociado en un rango entre el 1,70 % y el 1,85 %, muy por debajo de sus contrapartes estadounidenses y europeas. Occidente podría verse atrapado entre la disyuntiva de flexibilizar la política monetaria para amortiguar la recesión económica y la de endurecerla para frenar la inflación. Esto representa un problema menor para China.

Finalmente, si bien China ya no es una economía marxista-maoísta, conserva un control sobre los mecanismos económicos y los precios que Occidente no posee. El gobierno central fija directamente los precios minoristas de combustible y electricidad (a través del mecanismo de la NDRC). Ha limitado o retrasado repetidamente la repercusión total de los aumentos del precio internacional del crudo (por ejemplo, limitando las subidas de marzo/abril a aproximadamente la mitad de la fórmula). Esto protege a los hogares, la logística y la industria de las consecuencias inmediatas. Como hemos visto, el gobierno ha podido imponer rápidamente controles a las exportaciones. También ha invertido en tecnología de conversión de carbón a líquidos/productos químicos que podría acelerarse. Probablemente podría imponer restricciones a la venta de vehículos nuevos con motor de combustión interna y subvencionar los vehículos eléctricos, que China produce en tales cantidades que sus competidores comerciales en Europa y Norteamérica se quejan de dumping y exceso de capacidad.

Demasiado largo; ¿no lo leíste? China no es ni de lejos tan vulnerable como crees, amigo.

Esto no significa que la economía china vaya a quedar indemne. Por supuesto que sí. Sobre todo porque depende en gran medida de las exportaciones, y si el mundo sufre una grave recesión económica, los mercados de exportación chinos dispondrán de menos capital. Sin embargo, esto dista mucho del argumento que esgrimen los partidarios de Trump y los sectores más simplistas del análisis geopolítico: que el bloqueo del estrecho de Ormuz por parte de la Armada estadounidense tendrá un efecto catastrófico en la economía china a través del petróleo y el gas natural.

De hecho, según las recientes traducciones de la invaluable Sinification , China vislumbra una serie de importantes oportunidades económicas. Si bien reconoce la amenaza que representan los precios de la energía, elevados y volátiles, para los mercados de exportación del país, algunos analistas chinos creen que la crisis del Ormuz podría mejorar la competitividad general de la industria manufacturera china en relación con sus rivales. También creen que podría generar un renovado interés por las energías renovables, las baterías y los vehículos eléctricos, sectores en los que China, como se mencionó anteriormente, es dominante. Al parecer, Pekín también ve la posibilidad de «redireccionar el capital, los flujos de energía y las cadenas de suministro en su propio beneficio». (Esto, por supuesto, ignora los múltiples beneficios estratégicos; sin embargo, este informe se centrará en los aspectos económicos).

En definitiva, las élites chinas llevan décadas considerando este escenario. Son plenamente conscientes de que el bloqueo petrolero impuesto por Washington al Japón imperial lo acorraló, obligándolo a elegir entre una derrota geoestratégica total y un ataque preventivo suicida contra Estados Unidos. También estudian el bloqueo, menos conocido (en Occidente), de la recién fundada República Popular China entre 1949 y la década de 1950, que impuso un embargo a diversos bienes estratégicos y causó grandes privaciones.

Ya en 2003, el entonces presidente Hu Jintao advirtió públicamente sobre el “dilema de Malaca” de China: el temor a que “ciertas potencias” (en particular, la Armada de los Estados Unidos) pudieran interceptar petroleros en el estrecho de Malaca (y, por extensión, en el de Ormuz u otros puntos estratégicos) durante una crisis. En aquel momento, entre el 75 % y el 80 % del petróleo importado por China pasaba por Malaca; el estrecho se consideraba un punto crítico. Desde entonces, el liderazgo chino ha emprendido un programa —muchos de cuyos aspectos se han analizado anteriormente— para acumular reservas, diversificar las importaciones, reducir su dependencia del petróleo como fuente de energía primaria y proteger sus rutas marítimas en los países vecinos. El liderazgo chino ha simulado este escenario y se ha preparado durante décadas. El sistema aún no está completo, pero están tan preparados como cualquier otra nación. Si Washington quisiera cortar una de las arterias del dragón, en palabras del Sr. Prosobiec, probablemente sea demasiado tarde, al igual que muchas de las ideas estratégicas que circulan sobre cómo Estados Unidos puede hundir la economía china.

Sin embargo, del mismo modo que muchos siguen creyendo que la economía china se basa en salarios bajos, la producción en masa de baratijas para Walmart y el robo de propiedad intelectual, muchos otros siguen creyendo que China es tan vulnerable a un bloqueo del estrecho de Ormuz (o Malaca) como lo era en 2003. Parece que las viejas estrategias son difíciles de erradicar.

Mientras tanto, cada minuto que el estrecho permanece cerrado es un minuto más que el mundo pasa sin suficiente petróleo, gas natural, aluminio, fertilizantes y, en última instancia, sin alimentos, ropa, transporte, metales ni plásticos. El bloqueo es una mecha larga, encendida como en la secuencia de apertura de Misión Imposible, cuya llama se acerca cada vez más al punto en que detona la bomba de la catástrofe económica mundial. En ese momento: chinos, europeos, estadounidenses… todos estamos condenados. Sin excepciones. Sin segundas oportunidades.

Deja un comentario