Ben Norton y Michael Hudson (GEOPOLITICAL ECONOMY), 21 de Abril de 2026

Según algunos informes, la economía estadounidense podría estar al borde de otra crisis financiera, con graves problemas en el mercado de crédito privado, valorado en 3 billones de dólares. El economista Michael Hudson explica los peligros.

Cada vez hay más indicios de que Estados Unidos podría estar al borde de otra gran crisis financiera, que podría comenzar en el mercado de crédito privado de 3 billones de dólares, que ya está experimentando una importante agitación, antes de extenderse a otros sectores.

El editor de Geopolitical Economy Report, Ben Norton, entrevistó al economista Michael Hudson para analizar los graves problemas de Wall Street. Hudson advirtió que la economía estadounidense se basa en un esquema Ponzi que depende de seguir inyectando dinero en un sistema financiero inflado y volátil, fundamentado en la especulación insostenible, no en la producción industrial.

BEN NORTON : Cada vez hay más indicios de que podríamos estar al borde de otra gran crisis financiera.

El ex director ejecutivo del banco de Wall Street Goldman Sachs advirtió en una entrevista con Bloomberg que presiente otra crisis financiera en el horizonte .

¿De dónde podría provenir exactamente esta crisis? Pues bien, algunos analistas financieros están preocupados por el sector del crédito privado en Estados Unidos.

Este fenómeno se ha disparado en los últimos años, ya que, tras la crisis de 2008, los bancos fueron sometidos a una mayor regulación. Por ello, cada vez más empresas de Wall Street comenzaron a conceder préstamos a compañías privadas, y el sector del crédito privado experimentó un crecimiento exponencial.

Actualmente es una industria de 3 billones de dólares , pero no está regulada. Y muchas de estas empresas de crédito privadas han otorgado préstamos incobrables a empresas problemáticas que ahora están en mora.

Publicamos un breve vídeo que explica el problema del sector del crédito privado y los temores a una nueva crisis financiera. Sin embargo, ese vídeo es solo una breve introducción al problema.

Me pareció importante profundizar en la explicación del peligro real que esto representa. Y pensé que el economista Michael Hudson sería el invitado ideal para entrevistar y ayudarnos a comprenderlo.

Michael es autor de numerosos libros, entre ellos » Matando al anfitrión : cómo los parásitos financieros y la deuda destruyen la economía global» .

A continuación, reproduciremos algunos de los momentos más destacados de nuestra entrevista, y después pasaremos directamente al debate.

(Reflejos)

MICHAEL HUDSON : Entonces, el capital privado comienza a tomar el control de las empresas y a ganar dinero prácticamente saqueándolas.

Thames Water en Inglaterra es un ejemplo típico de cómo se saquea una empresa. Los hospitales, por ejemplo, fueron objetivo de estas empresas de capital privado .

El capital privado llevó a la quiebra a amplios sectores de la economía estadounidense. Y se añadió una nueva palabra al idioma inglés: enshittification , que significa simplemente reducir la calidad de lo que hacen las empresas, recortar gastos, exigir más a los trabajadores y obligarlos a trabajar horas extras.

…

Así pues, el sistema financiero se ha convertido en un sistema depredador. Y todo este enorme crecimiento de la riqueza financiera desde 2009 se ha concentrado en el sector financiero e inmobiliario, dominado por el 10% más rico de la población.

El 40% de la población estadounidense no tiene ningún ahorro. Viven al límite.

Y ahora los costos están aumentando. Se están quedando cada vez más rezagados en el pago de sus deudas de tarjetas de crédito, sus deudas personales, sus deudas de automóviles y, sobre todo, sus préstamos estudiantiles.

…

Pero mientras las compañías de tarjetas de crédito sigan prestando dinero a los consumidores, dándoles el crédito necesario para que se mantengan al día con sus obligaciones y no tengan que pagar recargos por mora, entonces se podrá mantener en marcha el esquema Ponzi.

Un esquema Ponzi es aquel en el que se necesita invertir cada vez más dinero para mantener la tasa de crecimiento exponencial.

(Entrevista)

BEN NORTON : Michael, gracias por acompañarnos hoy. Siempre es un placer tenerte con nosotros.

Hablemos de la posibilidad real de una nueva crisis financiera. Si leen medios financieros como Bloomberg y el Financial Times , verán que últimamente han estado advirtiendo mucho sobre la posibilidad de una nueva crisis financiera.

Podría comenzar en el sector del crédito privado, que está experimentando todos estos problemas y un aumento en las tasas de impago. Y podría extenderse; podría tratarse de un contagio que se propague por el sector bancario y otras industrias.

Además, tenemos la burbuja de la IA, la guerra en Irán y la crisis energética. Hay muchísimos temas de los que hablar hoy.

Pero empecemos por hablar de esta crisis. ¿Crees que podríamos estar al borde de otro gran colapso financiero?

MICHAEL HUDSON : Sí, todo el problema se remonta precisamente a 2008 o, más concretamente, a 2009, cuando el presidente Obama asumió el cargo.

Su solución a la crisis de las hipotecas basura y a la crisis del fraude bancario fue convertir la economía en un esquema Ponzi.

Necesitaba rescatar a los bancos. Los bancos habían otorgado tantos préstamos fraudulentos e incobrables, que superaban su capacidad para cobrar las hipotecas basura con intereses altísimos, que las principales entidades bancarias tenían un patrimonio neto negativo.

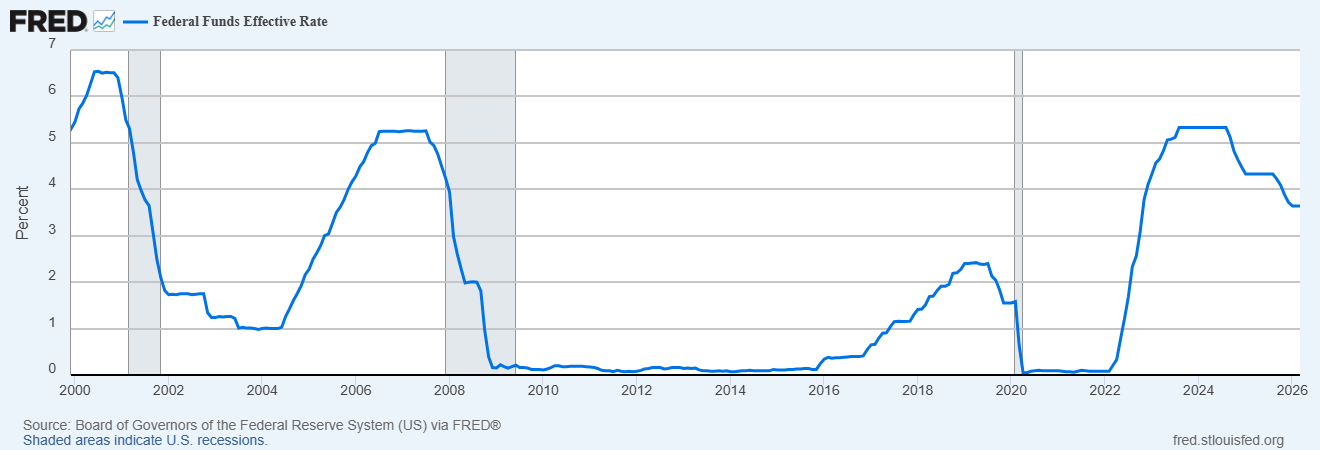

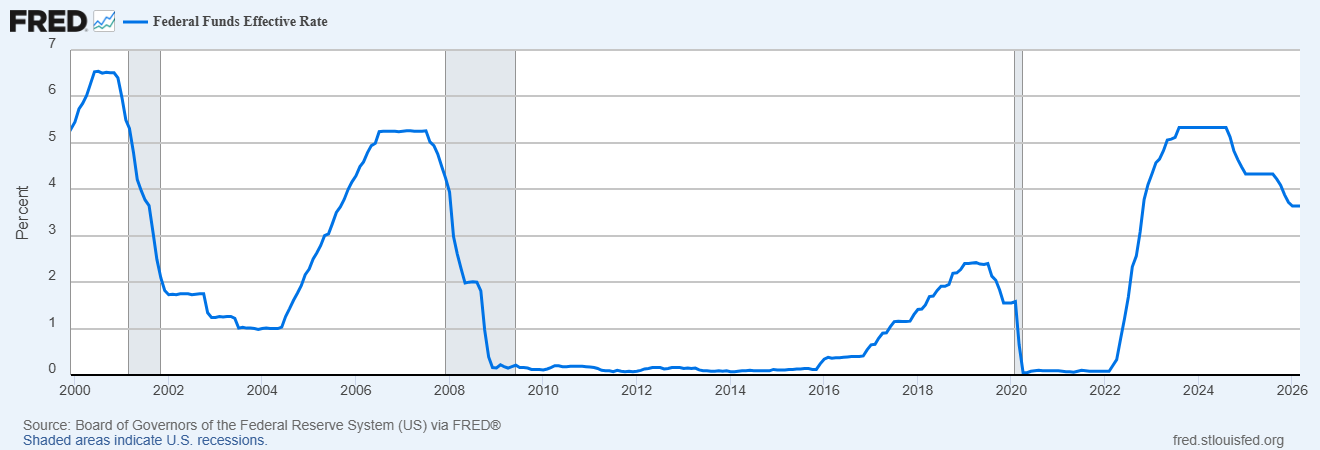

¿Cuál fue la solución? La solución fue una política de tipos de interés cero, ZIRP.

Posteriormente, la Reserva Federal redujo drásticamente los tipos de interés, desde los altos niveles alcanzados durante la crisis de 2008 y 2009, hasta el 0,1%, que era el porcentaje al que los bancos podían endeudarse.

La Reserva Federal fue capaz de crear dinero electrónico en sus ordenadores para prestarlo a los bancos a tipos de interés muy bajos y dijo: «Bueno, bancos, tenéis todo el dinero que queráis, al 0,1%, que os proporcionamos para que lo prestéis a la economía, para apoyar el precio de los bienes inmuebles, las acciones y los bonos, de modo que podamos corregir el patrimonio negativo que ha creado el imprudente sector bancario».

Pues bien, el resultado es que los bancos hicieron dos cosas.

Una opción era que simplemente dejaran el 0,1% del dinero que habían pedido prestado a la Reserva Federal y ganaran unos cuantos puntos porcentuales sin esfuerzo, mientras dormían, simplemente dejándolo allí, porque la Reserva Federal dijo: «Nuestro trabajo es transferir dinero de la economía privada al sector bancario, para rescatar al sector financiero, porque eso es lo que hacen los bancos centrales; representamos a los bancos comerciales».

“Así que vamos a empezar a pagar intereses sobre las reservas bancarias”, algo que la Reserva Federal no había hecho antes. “Pero, con el resto del dinero, queremos que lo presten a la economía, para obtener el mayor margen de interés posible, el aumento en lo que cobran a los prestatarios sobre lo que pueden pedir prestado, el costo de pedir prestado a nosotros, que es casi nulo”.

Bueno, los bancos no fueron creados para evaluar préstamos a empresas específicas. Generalmente, los bancos obtienen ganancias de las garantías que se ofrecen como respaldo para sus préstamos.

En Estados Unidos y Gran Bretaña, el crédito bancario no se concede para financiar la inversión de capital industrial. Esa es, en todo caso, la función del mercado de valores o de las empresas, que suelen reinvertir sus beneficios.

Los bancos prestan dinero a cambio de activos, bienes inmuebles, acciones y bonos ya emitidos y existentes.

Así que prestaron dinero a intermediarios, diciéndoles: “Ustedes hagan el trabajo; ustedes encuentren las empresas que se harán cargo”.

Entonces, el capital privado comienza a tomar el control de las empresas y a ganar dinero prácticamente saqueándolas.

Thames Water en Inglaterra es un ejemplo típico de cómo se saquea una empresa. Los hospitales, por ejemplo, fueron objetivo de estas empresas de capital privado.

Iban a un hospital y decían: “Venderemos su propiedad inmobiliaria a una entidad independiente. Usted acepta usar la ganancia de capital, el dinero que obtenga de la venta, para pagar un dividendo especial. Ahora, en lugar de ser propietario, pagará un alquiler a largo plazo. Le prestaremos el dinero para esto, y usted nos pagará comisiones de crédito, gastos de administración y recargos por mora”.

El resultado fue que muchos hospitales quebraron. El capital privado procedió a llevar a la quiebra a amplios sectores de la economía estadounidense.

Se añadió una nueva palabra al idioma inglés: enshittification, que consiste simplemente en reducir la calidad de lo que hacen las empresas, recortar gastos, hacer trabajar más a los trabajadores, hacerles trabajar horas extras, recortar.

Cuando se producía una baja en la plantilla, cuando los trabajadores se marchaban, se permitía que los trabajadores restantes se hicieran cargo de todas las tareas pendientes. La productividad aumentaba.

Así pues, en Estados Unidos existía un sistema financiero extractivo y depredador.

Mientras tanto, este sistema financiero depredador generaba enormes ganancias para las empresas financiarizadas, pero utilizaba sus beneficios en lugar de invertir en la formación de nuevo capital, nuevas fábricas y medios de producción; todo eso se hacía en el extranjero; se enviaba a China y otros países asiáticos.

El 94%, entre el 92% y el 94%, de las ganancias del flujo de caja corporativo y todo el excedente que tenían se gastaba en el pago de dividendos o en la compra de sus propias acciones.

Así pues, algunas empresas crearon el auge bursátil recomprando sus propias acciones para inflar el precio, de modo que sus ganancias se repartieran entre un número cada vez menor de acciones, creando la ilusión de un aumento de las ganancias por acción. En realidad, esas ganancias no se habían obtenido.

Cuando ganas dinero mientras duermes, no es dinero ganado; es renta económica, es decir, capital no ganado que obtienes de forma depredadora.

Así pues, el sistema financiero se ha convertido en un sistema depredador. Y todo este enorme crecimiento de la riqueza financiera desde 2009 se ha concentrado en el sector financiero e inmobiliario, dominado por el 10% más rico de la población.

El 40% de la población estadounidense no tiene ningún ahorro. Viven al límite.

Y ahora los costos están aumentando. Se están atrasando cada vez más en el pago de sus deudas de tarjetas de crédito, deudas personales, deudas de automóviles y, sobre todo, préstamos estudiantiles. Así que no pueden pagar.

Y el 60-80% más pobre apenas ha experimentado un aumento. Lo que antes era la clase media ya no lo es realmente.

Resulta que la gente de clase media también son asalariados, al igual que los obreros.

Todos ellos tienen que pagar costes cada vez mayores, ya sea por el alquiler o por las hipotecas para comprar viviendas, cuyo precio se ve inflado por los bajos tipos de interés que permiten generar una deuda cada vez mayor sobre la base de esos bajos tipos de interés.

Bueno, ahora que los tipos de interés están subiendo, ya se pueden imaginar la presión sobre los costes.

Se está produciendo una enorme oleada de impagos que afecta desde los consumidores —término educado para referirse a los asalariados en Estados Unidos— hasta las empresas que están sufriendo grandes dificultades económicas.

Entonces, todo esto es parte de las consecuencias de ser, esencialmente, un esquema Ponzi, la forma en que se permite que la economía siga pagando sus deudas si se le presta al deudor el dinero para pagar los intereses.

Eso es lo que hacen los titulares de tarjetas de crédito. Envían el pago, la cuota mensual que deben pagar con sus tarjetas de crédito, y su deuda con la tarjeta de crédito va a aumentar cada vez más, y con ella, sus pagos mensuales.

Pero mientras las compañías de tarjetas de crédito presten a los consumidores el dinero, el crédito, para que se mantengan al día con sus obligaciones y no tengan que pagar recargos por mora, entonces se podrá mantener en marcha el esquema Ponzi.

Un esquema Ponzi es aquel en el que se necesita invertir cada vez más dinero para mantener la tasa de crecimiento exponencial.

Lo mismo ocurre con las empresas. A medida que disminuyen las ventas corporativas y se reduce la mano de obra, si en Estados Unidos los asalariados tienen que gastar más dinero en gasolina, en precios de electricidad que suben, en parte como consecuencia del aumento del precio de la gasolina, y en todos estos gastos monopolizados, entonces tendrán cada vez menos dinero para gastar en los bienes que producen.

Esto significa que las empresas que producen bienes y servicios para la venta en Estados Unidos van a tener menores ventas y menores beneficios con los que pagar la creciente deuda y los intereses sobre sus gastos de financiación, que se están acumulando y aumentando a medida que la economía se ve empujada hacia una crisis financiera como resultado del paso a una economía de guerra.

Significa que habrá despidos y que las empresas cerrarán sus puertas.

Los agricultores ya no pueden permitirse el lujo de cultivar la tierra. Las empresas químicas ya no pueden permitirse el lujo de producir lo que producían antes.

Las compañías eléctricas no pueden permitirse pagar los precios más altos del gas o el petróleo sin que los organismos reguladores aumenten sus tarifas. Esto significa que las empresas que utilizan electricidad tendrán que cerrar sus oficinas.

Nos espera algo equivalente a la Gran Depresión. Y las depresiones no son inflacionarias, sino deflacionarias. Eso es lo que nadie parece entender.

Piensan: “Si suben los tipos de interés, las personas adineradas que tienen bonos no podrán comprar tantos bienes y servicios como antes. Y tenemos que estabilizar el poder adquisitivo de su crédito reduciendo el poder adquisitivo de la mano de obra”.

La economía se sacrifica al sector financiero. De eso se trata el neoliberalismo. De eso se trata el capitalismo financiero, y eso es lo que lo diferencia tanto del capitalismo industrial.

Vivimos en una sociedad postindustrial, una sociedad financiera dirigida por los bancos, a través de su control de los bancos centrales, que a su vez están controlados por el gobierno, [dirigido por políticos] cuyas campañas son financiadas por contribuyentes del sector financiero e inmobiliario.

Es una especie de ciclo virtuoso que se retroalimenta. Y los esquemas Ponzi siempre acaban en un colapso.

Eso es lo que está llevando a otros inversores a intentar retirarse de las economías estadounidense y europea. Pero, ¿adónde pueden retirarse? Ese es el problema. ¿Qué pueden hacer?

BEN NORTON : Sí, me gustaría hablar sobre la respuesta del gobierno estadounidense, o la falta de respuesta, a todo esto.

Porque hemos visto que la administración Trump ha estado completamente compinchada con la industria financiera.

Uno de los mayores donantes a la campaña presidencial de Trump en 2024 fue el ejecutivo corporativo mejor pagado de Wall Street, Stephen Schwarzman, director ejecutivo de Blackstone, la mayor gestora de activos alternativos del mundo. Y Blackstone cuenta con una importante división de capital privado.

Y los amigos y donantes de Trump en Wall Street lo presionaron para que firmara una orden ejecutiva en agosto de 2025 que es sumamente cínica. Se titula “ Democratización del acceso a activos alternativos para los inversores de planes 401(k) ”.

Y da la impresión de que esto es algo que está ayudando a los trabajadores promedio que están ahorrando para su jubilación y su plan 401(k).

Pero en realidad, lo que esto representó fue un intento de Wall Street de proporcionar liquidez para salir del mercado y deshacerse de estos horribles y tóxicos activos, endosándolos a la gente común.

Porque en Wall Street era muy evidente, ya saben, en los meses previos a esta crisis, que todos podían ver que había muchísimos préstamos incobrables otorgados por estos fondos de crédito privado y de capital privado, y que estaban buscando a alguien que se hiciera cargo de la situación.

Entonces llega Trump y dice: «Oh, vamos a ‘democratizar’ el acceso».

Y hay informes de que algunas de estas empresas financieras están pagando a gestores de patrimonio y asesores financieros para presionar a la gente común a invertir en algún fondo de crédito privado, diciéndoles: «Mira, puedes obtener un 10% anual con este fondo». Y supuestamente no es arriesgado.

Es decir, existen muchísimas similitudes con lo que sucedió con las obligaciones de deuda garantizadas, las CDO, que simplemente agruparon todos estos valores respaldados por hipotecas en el período previo a la crisis financiera de 2007-2008.

En aquel entonces, las agencias de calificación crediticia decían que estos MBS y CDO eran excelentes, que no tenían riesgo y que contaban con calificación AAA. Y, obviamente, todo era basura.

Y lo que vemos hoy con el uso generalizado de algunas de estas aplicaciones, como por ejemplo Robinhood, es que mucha gente común, especialmente hombres jóvenes, están básicamente apostando sus ahorros e intentando participar en derivados de alto riesgo. Algunos de ellos han estado comprando ETF de algunos de estos fondos de crédito privados.

Básicamente, los analistas financieros y las empresas más sofisticadas de Wall Street solo están tratando de endosar toda esta información a la gente común.

Y lo más repugnante es que la Casa Blanca estuviera facilitando esto en el período previo a esta crisis que mucha gente podía prever.

¿Cómo lo ves?

MICHAEL HUDSON : Bueno, eso es exactamente lo que ha estado sucediendo, Ben.

Cuando una empresa de inversión trata con un inversor, principalmente lo que usted llama personas promedio son en su mayoría fondos de pensiones.

Estamos viendo cómo se utiliza el capitalismo de los fondos de pensiones para rescatar el esquema Ponzi.

En otras palabras, cuando una empresa ve llegar a un inversor o a un gestor de fondos, ¿qué piensa? «¿Cómo puedo sacar provecho de esta gente?»

Bueno, ahora mismo, los fondos más ricos, como Blackstone, piensan: “Ahora la pregunta es cómo podemos ganar dinero; sabemos que estamos entrando en un período de depresión en el que realmente no se puede ganar dinero. No habrá mucho más que ganar. El mercado ha llegado a su máximo nivel”.

“Pero lo que podemos hacer es minimizar las pérdidas. Lo que queremos es evitar pérdidas. Pero las habrá. ¿Qué hacemos? Hagamos que los trabajadores las paguen. Convirtamos la economía de los administradores de fondos de pensiones y de la gente común en ingenuos, los mismos ingenuos que compraron la criptomoneda de Donald Trump y la de Melania, que subieron a un precio altísimo y luego se desplomaron un 95 %”.

Donald Trump tenía una empresa que fabricaba relojes Donald Trump —y, ya sabes, hablaste de bajar los precios para el consumidor, algo que prometió hacer—, los relojes que se vendían a precios altísimos, como quizás 10.000 dólares, el precio de los relojes Donald Trump ha caído un 95%.

¡Menuda forma de bajar los precios para los consumidores!

Todo esto eran estafas. El sistema financiero se ha convertido en un juego de confianza, donde se trata de lograr que los consumidores estadounidenses tengan la confianza suficiente para arriesgar su dinero en un casino de Wall Street, donde el casino siempre gana y los jugadores pierden, porque para eso se crearon los casinos. Ese es el juego.

Bueno, Wall Street es ese tipo de juego de consumo.

Si logras convencer a la gente de que «miren los altos intereses que están obteniendo», ignorarás el hecho de que vas a perder tu capital.

Sí, obtendrás un 10% de interés y luego perderás todo el dinero que hayas [invertido].

Cuando estuve en Rusia en 1994, ya sabes, viajando en metro, veía todos esos anuncios que decían: «Puedes obtener un 33% de interés sobre tus ahorros depositando tu dinero en tal o cual banco». Era todo una estafa.

Albania fue, creo, la que sufrió el mayor tipo de estafa. Toda la economía, los consumidores, la mayor inversión individual de consumidores y ahorradores, estaba básicamente en un esquema Ponzi. Todo eso se acabó.

Lo que estamos viendo es la albanización de la economía estadounidense. Se parecerá un poco a la Rusia de Yeltsin.

Tienes garantizado perder tu capital, pero si solo piensas a corto plazo, pensarás: «Bueno, gané un 10% durante un tiempo». Esa es la estrategia.

El capitalismo de los fondos de pensiones siempre ha sido un intento de retener salarios para financiar al sector financiero, a través de sistemas de pensiones financiarizados, en lugar de un sistema de reparto o de un sistema público de pensiones.

Por lo tanto, la forma en que las pensiones estadounidenses y los ahorros estadounidenses han sido financiarizados por empresas de capital privado depredadoras es explotadora desde el principio.

Ese es el modelo. Crea una burbuja, véndela en su punto máximo y luego vende todos los activos, acciones, bonos y demás derechos financieros que eran tus activos, véndelos a los sindicatos, véndelos a los fondos de pensiones.

Dígales que esta es la manera de salvar la economía y de enriquecerse ellos mismos, de enriquecerse a corto plazo, perdiendo todo su dinero a medio plazo. Eso es lo que sucede en una crisis.

BEN NORTON : Sí, muy bien dicho, Michael.

Quiero hablar sobre la situación general de la economía estadounidense, porque estamos presenciando la crisis energética derivada de la guerra de agresión de Estados Unidos contra Irán, que ha disparado los precios del petróleo. Y ahora estamos viendo esta crisis en el crédito privado.

Bueno, también hemos visto otros problemas importantes en la economía estadounidense últimamente.

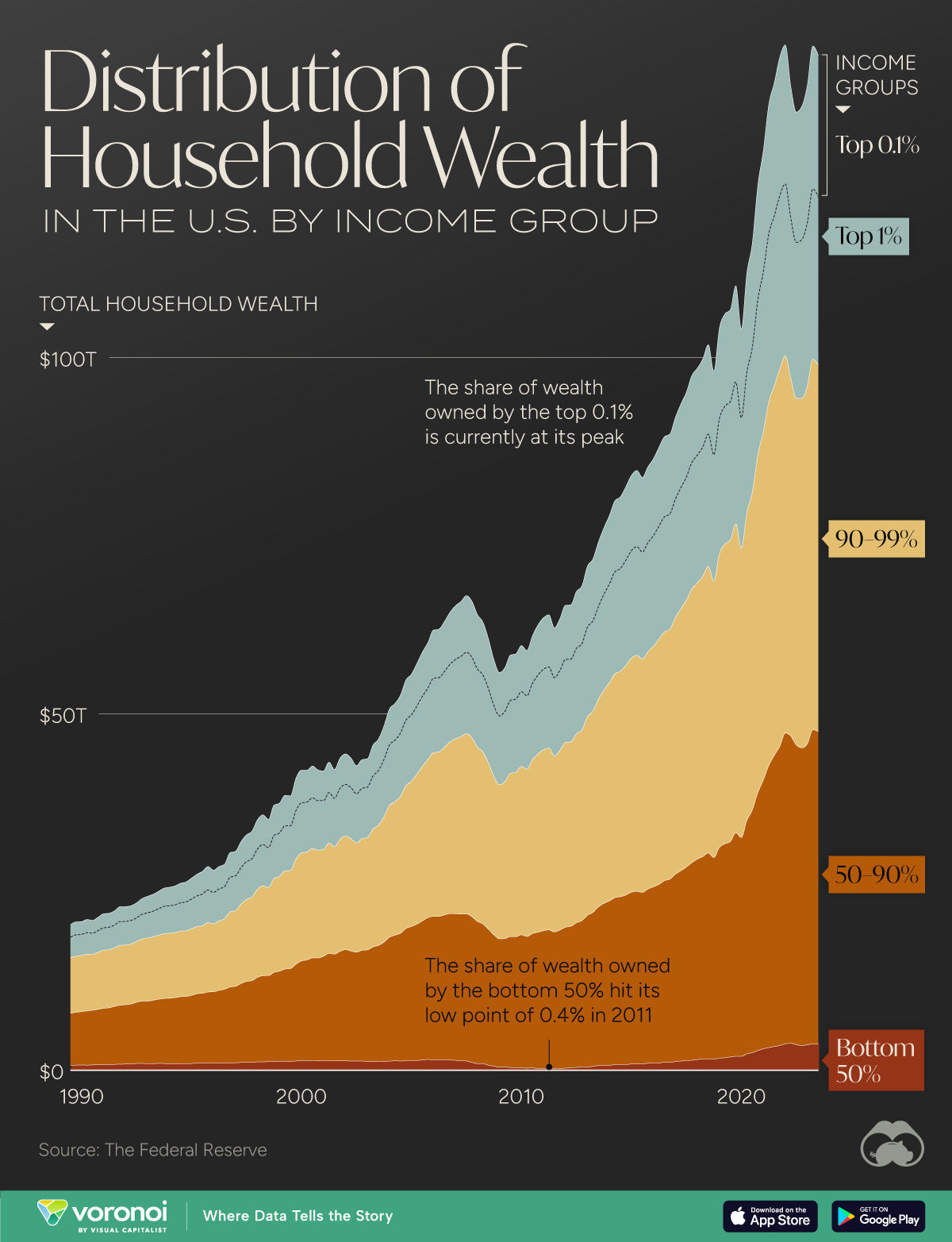

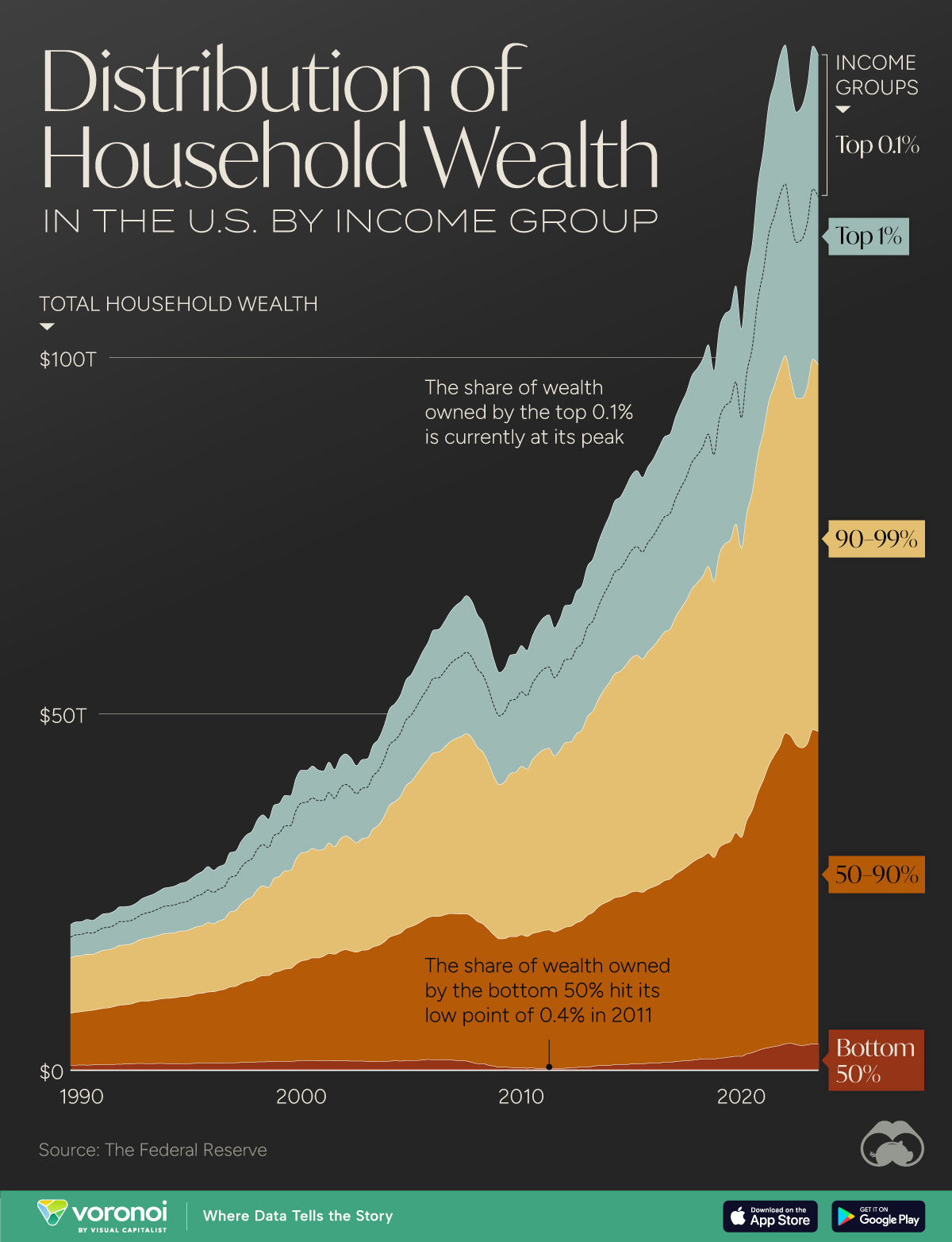

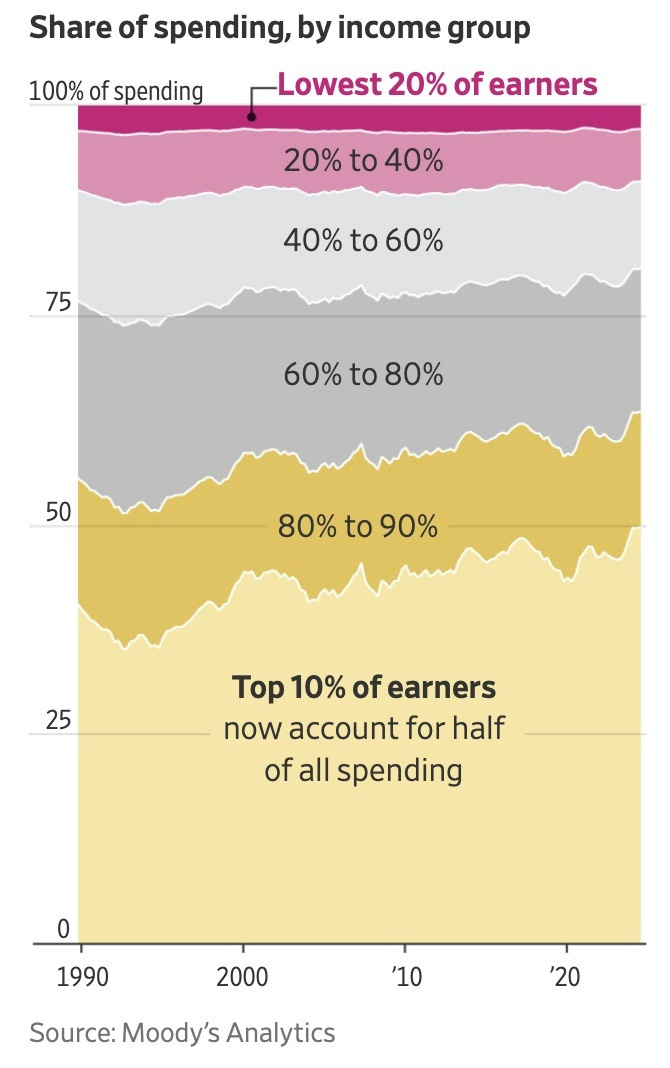

Quizás hayas visto este gráfico que circula por ahí, el cual muestra que ahora el 10% más rico de los estadounidenses concentra la mitad del gasto en la economía. Y, por supuesto, la economía estadounidense está desindustrializada y se basa principalmente en el consumo.

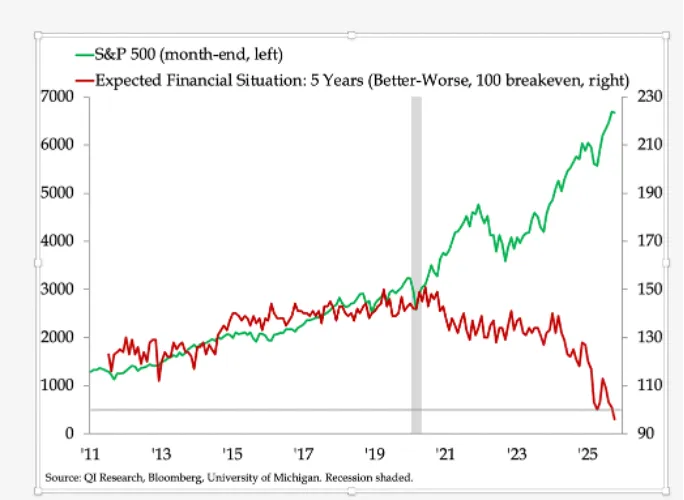

Bloomberg publicó un artículo en octubre advirtiendo sobre gráficos que están «atormentando a Wall Street» .

Uno de estos gráficos muestra la famosa «economía en forma de K», donde, en 2020, se produce una recesión debido a la pandemia; y desde entonces, el S&P 500, el índice bursátil más importante, se ha disparado.

Y el 90% de las acciones en circulación en Estados Unidos pertenecen al 10% más rico de la población. Así que los ricos se han vuelto mucho, mucho más ricos.

Mientras tanto, la situación financiera prevista de la gente media ha empeorado cada vez más.

Así que los ricos se han vuelto mucho más ricos, impulsan el crecimiento económico y creen que todo va bien. Pero la gran mayoría de la gente está sufriendo.

Existe otro gráfico increíble, que utiliza datos de la Reserva Federal, que analiza la proporción de la población estadounidense que participa en la expansión económica.

Como se puede observar, a finales de 2025, solo alrededor del 20% de la población estadounidense vive en una economía local que realmente está creciendo.

Es decir, que si excluimos la pequeña minoría de lugares como Silicon Valley y Wall Street, Estados Unidos está en recesión; la gran mayoría de la población [está en recesión].

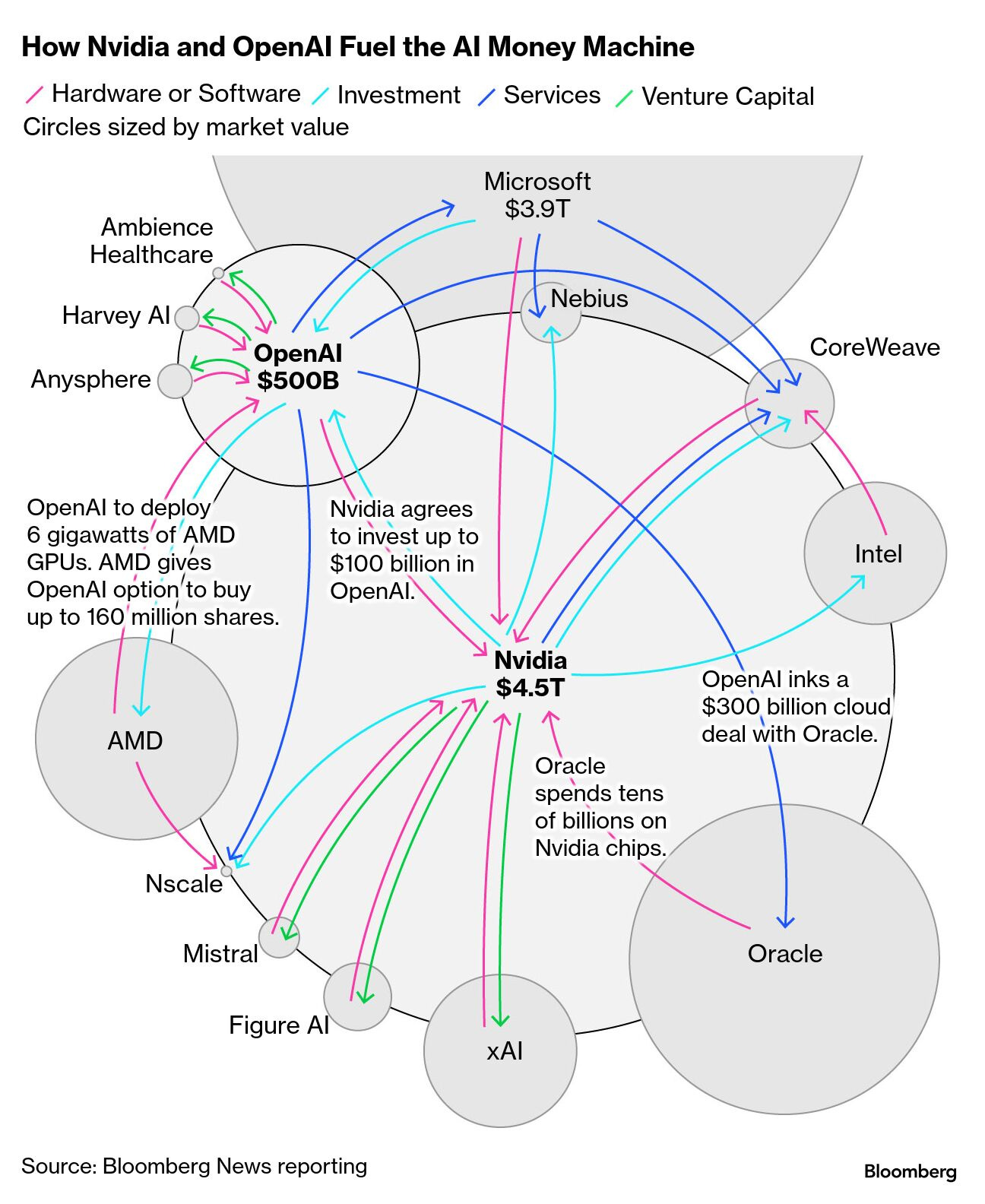

Pero, por supuesto, la mayor parte de este crecimiento —el llamado crecimiento— está siendo impulsado por la burbuja de la IA.

Este economista de Harvard, [Jason Furman], descubrió que, en la primera mitad de 2025, el 92% del crecimiento del PIB provino de la inversión en equipos y software de procesamiento de información, que en gran medida es inteligencia artificial.

Y sabemos que gran parte de esto está impulsado por este descabellado esquema de inversión circular en el que estas empresas de IA como OpenAI, que no están generando ganancias, que tienen billones de dólares en obligaciones que deben pagar, a pesar del hecho de que no están generando ganancias, y sin embargo, están invirtiendo unas en otras.

Nvidia es la única empresa que realmente está obteniendo beneficios, porque Nvidia está vendiendo las herramientas digitales en esta fiebre del oro digital, por así decirlo.

Nvidia necesita que estas empresas de IA sigan comprando sus chips. Pero muchas de estas empresas no generan ganancias. Si dejan de comprar chips de Nvidia, esta dejará de batir récords de beneficios netos, lo que provocará una caída en el precio de sus acciones y, en consecuencia, el estallido de la burbuja de la IA.

Y la burbuja de la IA es lo único que realmente mantiene a la economía estadounidense «creciendo», entre comillas, porque la gran mayoría de la población está en recesión.

Entonces, podemos añadir la guerra en Irán, la crisis energética, la crisis del petróleo y la crisis del crédito privado.

Me refiero a que, en mi opinión, esto parece la tormenta perfecta. Hay tantas crisis en cadena, y me preocupa mucho adónde podría llevar todo esto.

¿Cómo lo ves tú?

MICHAEL HUDSON : Hay dos dinámicas que mencionaste. La dinámica inmediata es Nvidia, cuyos chips se fabrican en Taiwán, utilizando helio líquido para fabricarlos; se necesita helio líquido a una temperatura muy baja para solidificar el silicio, de modo que el rayo ultravioleta no se difunda y se disperse porque el chip esté demasiado caliente.

Así que va a haber un problema en el suministro de chips, ahora que Qatar ya no puede suministrar helio a Taiwán.

Pero en términos generales, todo este aumento proyectado en inteligencia automática —prefiero ese término a inteligencia artificial— es realmente un sistema automático y mecanizado, mecanizado electrónicamente.

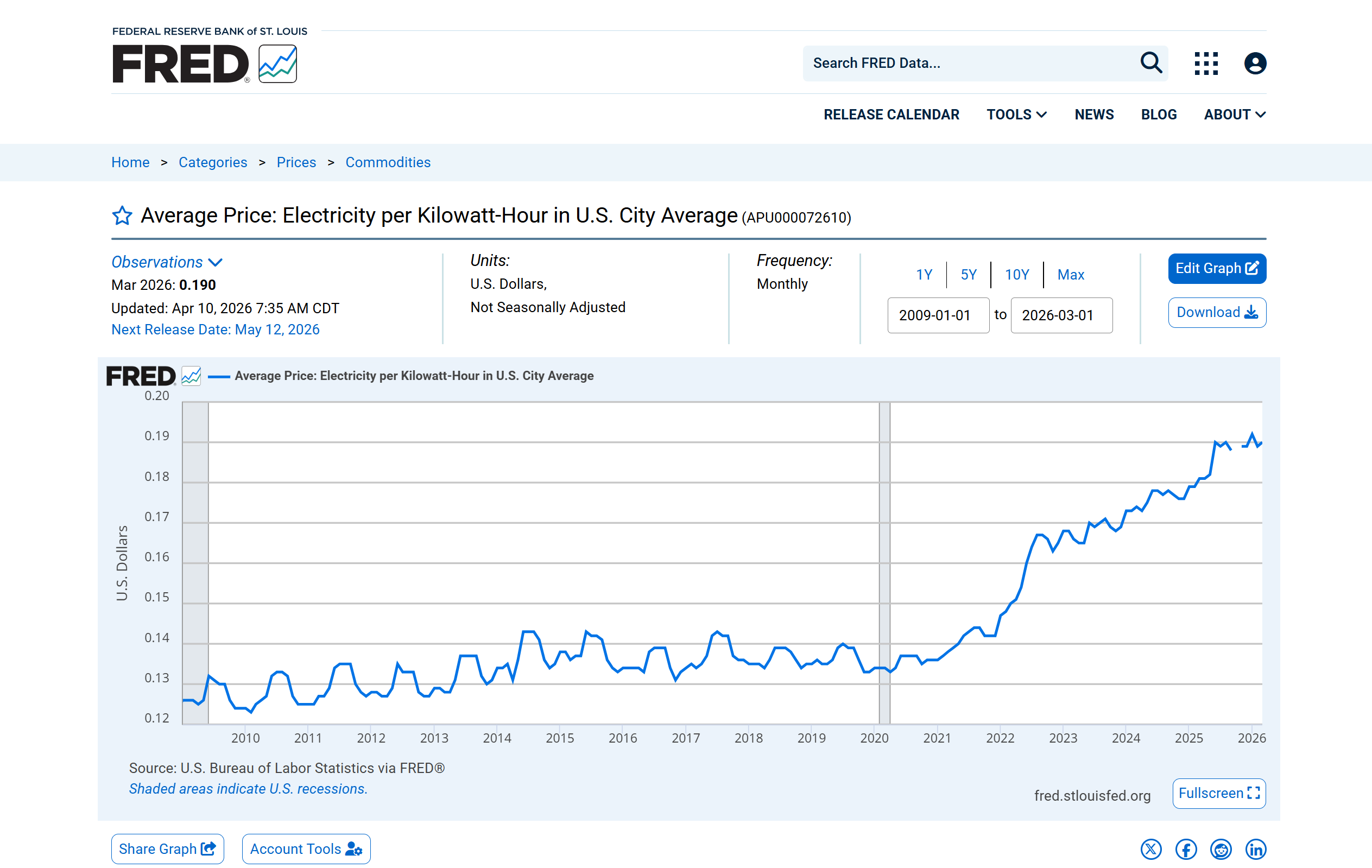

Todo esto requiere enormes complejos de supercomputación alimentados por electricidad.

Pero la electricidad está limitada por la cantidad que pueden generar las compañías eléctricas estadounidenses.

Y apenas ha habido un aumento en la capacidad de Estados Unidos para producir electricidad, por lo que, a medida que se añade nueva demanda de electricidad, el precio de la electricidad ha subido para todos.

Los estados [de EE. UU.] ya están intentando bloquear las nuevas inversiones en IA en sistemas dentro de sus territorios, porque saben que esto provocaría un aumento considerable en los precios de la electricidad, el gas y el petróleo para sus votantes.

Así pues, casi todas las grandes empresas de inteligencia artificial han estado invirtiendo en los países árabes de la OPEP, porque es allí donde se produce el petróleo.

Irán se ha centrado en atacar, específicamente, las inversiones estadounidenses en inteligencia artificial en los países de la OPEP en Oriente Medio, declarando: «Para defendernos de la relación simbiótica que mantienen los países árabes sunitas con Estados Unidos y su apoyo a este país en sus ataques, exigimos que pongan fin a sus vínculos económicos con Estados Unidos, en particular con la industria estadounidense de inteligencia artificial. Además, deben comenzar a vender sus bonos y sus tenencias de dólares en Estados Unidos».

Así que te encuentras con eso. Te encuentras con el hecho de que, ¿de dónde demonios va a salir la electricidad para que estas empresas de IA puedan expandir sus actividades y obtener los beneficios que justifiquen la subida del precio de sus acciones?

No hay manera de que puedan generar suficiente oferta para satisfacer el crecimiento del mercado proyectado.

Por lo tanto, si el PIB está cayendo y la bolsa está subiendo, algo tiene que ceder en algún momento.

El mercado de valores se ha desvinculado de la inversión industrial, de la inversión en inteligencia artificial y de la inversión de capital en general.

Esa es la diferencia entre el capitalismo financiero y el capitalismo industrial.

El sector financiero tiene vida y dinámica propias. Estas dinámicas son puramente matemáticas, independientes de la productividad, sin ninguna relación con la capacidad de producir ni con la capacidad de la población para adquirir los productos que produce. Es un sector desvinculado.

La ilusión es que, de alguna manera, con la subida de la bolsa, el interés… ¿qué es lo que está impulsando el PIB en Estados Unidos últimamente?

Bueno, cuando los precios de las viviendas aumentan, eso se considera un aumento. El 5% del PIB es el aumento de lo que los propietarios creen que se podría alquilar por sus apartamentos [conocido como renta imputada de la vivienda ocupada por el propietario].

Los pagos de intereses a los bancos, que aumentan considerablemente, se consideran parte del PIB. Cuando las compañías de tarjetas de crédito imponen cargos por mora, elevando la tasa de interés al 30% o 31% anual, todo esto se denomina «prestación de un servicio financiero» y forma parte del PIB.

Lo que se considera PIB estadounidense es en gran medida una ilusión financiera, como si todo este sector financiero fuera realmente un producto y parte de la economía productiva, en lugar de unos gastos generales depredadores que reducen la capacidad productiva de la economía y, por lo tanto, su capacidad de consumo y, por ende, la economía real.

Así pues, tenemos las finanzas como una economía ficticia, una economía puramente matemática y manipulada, un casino, un esquema Ponzi; y tenemos la economía real y productiva, que se está reduciendo.

Eso es lo que es una economía en forma de K. Es un buen término para describirla. Y es precisamente en lo que nos encontramos.

Pero no existe ninguna teoría económica, ninguna teoría convencional, que haya reconocido todo esto.

Aunque, en cierto modo, esto es precisamente contra lo que advertía la economía clásica. Es contra lo que advertía David Ricardo. Es contra lo que advertían otros economistas clásicos del siglo XIX, incluido Marx.

Todo aquello que en el siglo XIX se consideraba inicialmente un problema de renta territorial, ahora se podría decir que es un problema de renta monetaria, de privatización del sistema monetario y financiero de forma depredadora en el siglo transcurrido desde el final de la Primera Guerra Mundial.

BEN NORTON : Bueno, creo que es una excelente manera de terminar, Michael.

Por supuesto, a medida que veamos más novedades en Wall Street, y potencialmente más crisis, sin duda contaremos con su ayuda para comprender todo lo que está sucediendo.

Deja un comentario