Adam Tooze (Blog del autor), 3 de Abril de 2026

En algún momento del año pasado se empezó a distinguir entre electroestados y petroestados. China fue el ejemplo clave de un electroestado. Estados Unidos, bajo el mandato de Donald Trump, ha hecho un espectáculo de su compromiso con los combustibles fósiles. El resultado ha sido una avalancha de titulares y artículos que contraponen electroestados y petroestados. Yo mismo contribuí a este género con el título de mi charla en la LRB en otoño.

Desde entonces, me preocupa cada vez más el uso cada vez mayor de este contraste. Porque, por muy atractivo que pueda resultar para los editorialistas, es una distinción que debe manejarse con cuidado.Actualizar a la versión de pago

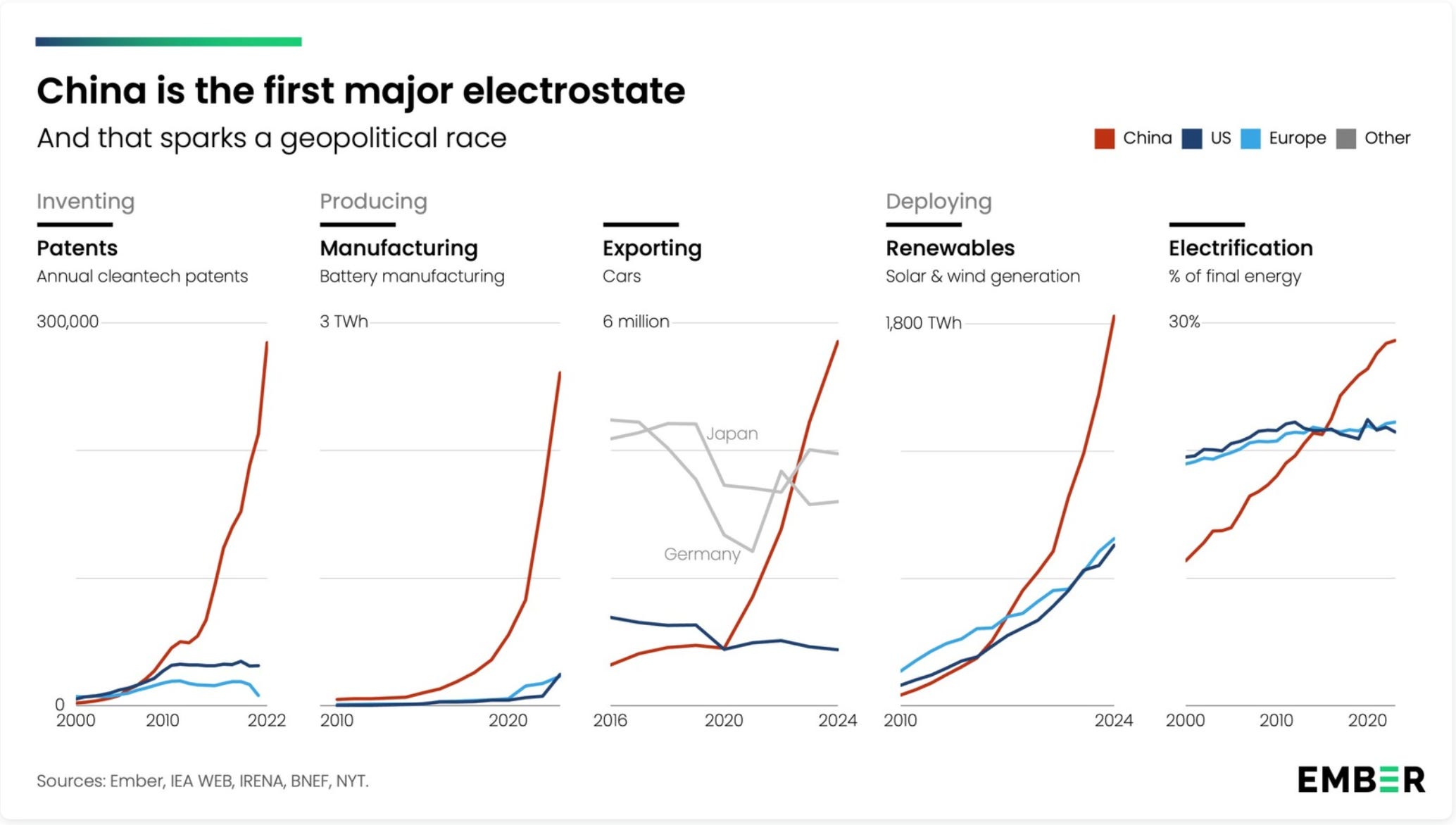

Decimos que un país es un electroestado si obtiene una parte importante y creciente de su consumo total de energía final en forma de electricidad.

Fuente: Ember

Esto contrasta con una sociedad que depende en gran medida de la quema directa de gas, petróleo o combustible, ya sea para usos industriales o domésticos, o en automóviles, camiones, barcos y aviones. La forma en que se obtiene la energía es crucial, porque en la transición hacia la energía limpia, el lema principal es «electrificarlo todo». La electricidad es una forma de energía que sabemos producir por medios limpios. En la mayoría de los lugares, esto aún dista mucho de ser una realidad para gran parte de la generación de electricidad, pero es la perspectiva de la transición energética la que da importancia a la cuestión de la electrificación e impulsa la idea de un «electroestado».

China ha sido señalada como el prototipo de estado eléctrico. Ha estado aumentando la proporción de su consumo final de energía que se suministra en forma de electricidad. Además, en los últimos cinco años, las energías renovables se han consolidado como la forma de generación de electricidad de más rápido crecimiento. Asimismo, los fabricantes chinos dominan el sector de los vehículos eléctricos, lo que abre la posibilidad de que el motor de combustión interna sea rápidamente desplazado. Los ferrocarriles de ultra alta velocidad (electrificados) compiten con los vuelos interregionales dentro de China. Y, por supuesto, China es una economía mixta en la que el Estado desempeña un papel fundamental. Por lo tanto, China cumple con todos los requisitos de un estado eléctrico.

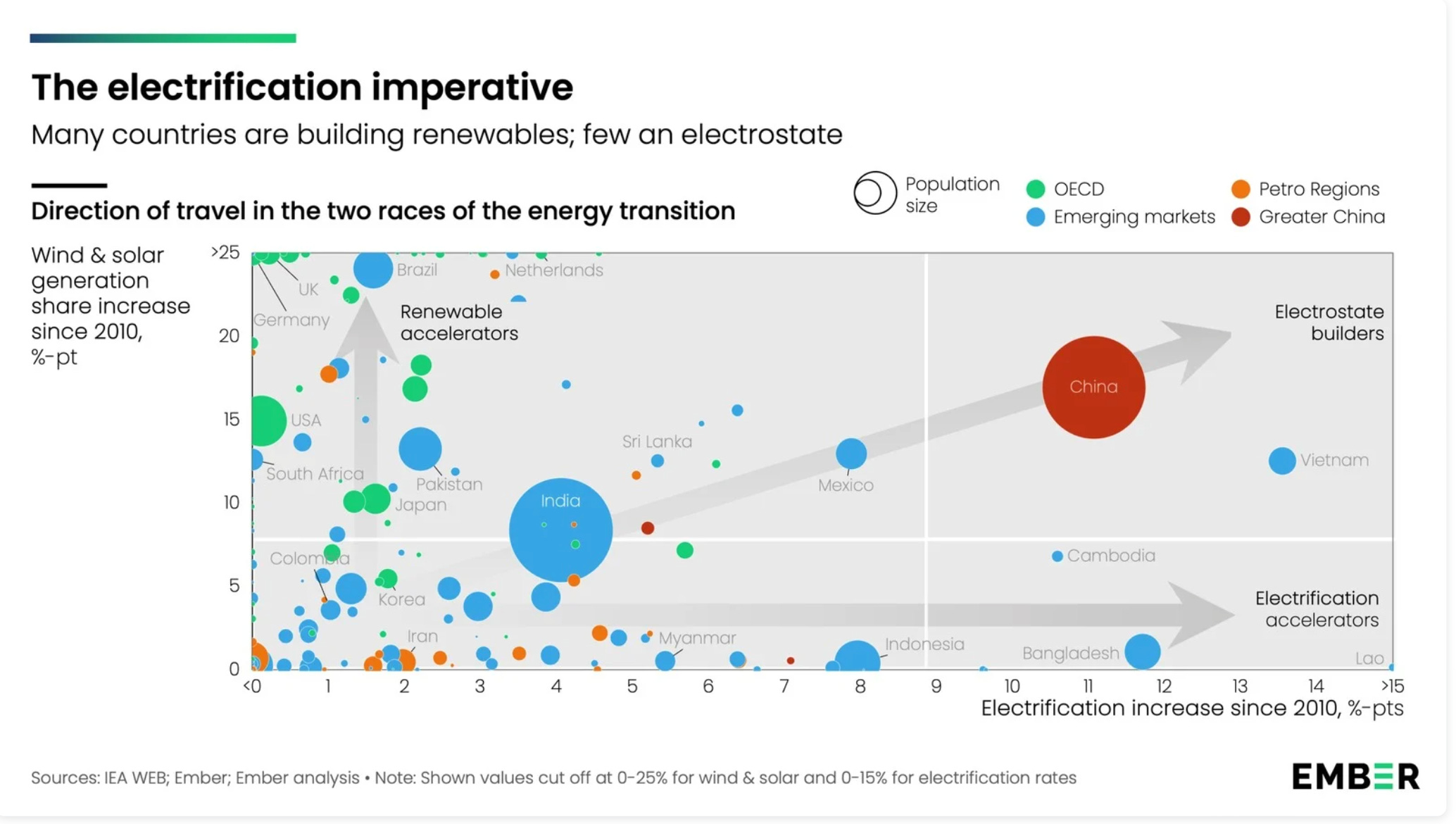

Pero si lo pensamos un momento, nos damos cuenta de que la visión del desarrollo de la electrificación no se limita a estados y países específicos. Cuando el carbón y la energía hidroeléctrica eran los medios más baratos para generar electricidad y el gas solo podía transportarse a larga distancia por gasoducto, la ventaja en la electrificación residía en los países montañosos con ríos adecuados y en aquellos con grandes yacimientos de carbón. Sin embargo, la llegada del GNL, las energías renovables y las baterías hacen que la electrificación sea ahora una opción para todos, en todas partes.

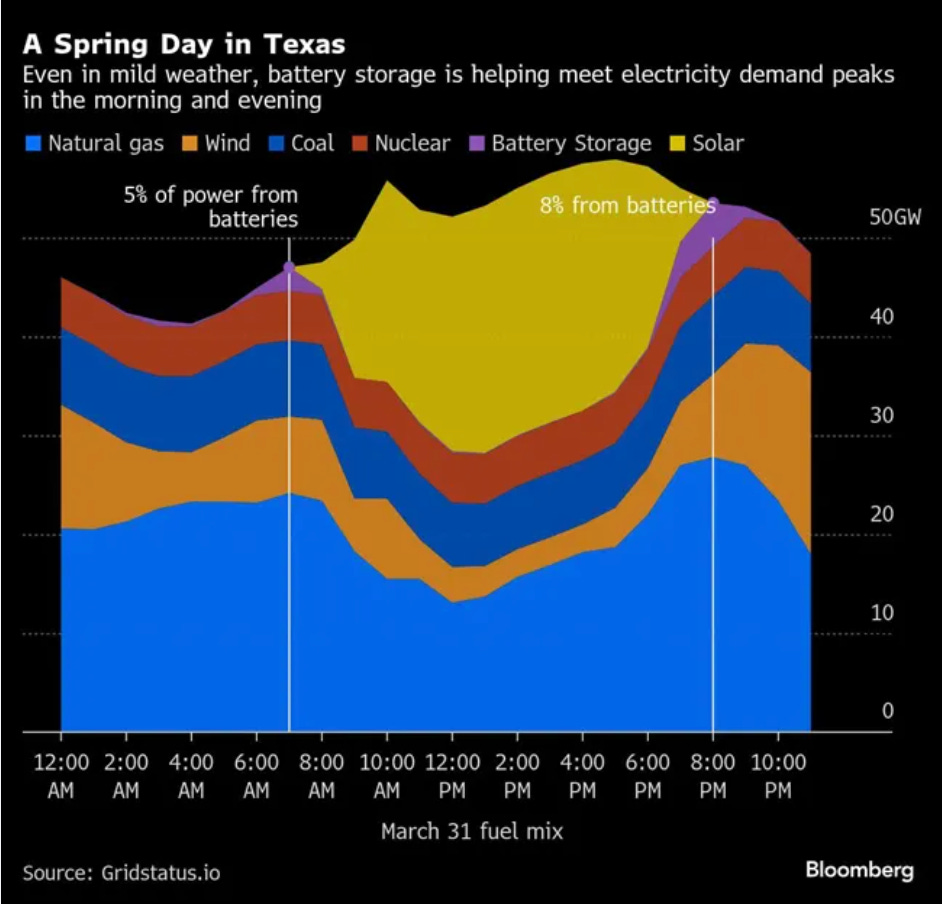

¿Quién no querría energía eléctrica versátil, sobre todo si proviene de fuentes limpias y económicas? La Unión Soviética fue una potencia en ingeniería eléctrica, donde la primera generación de ingenieros eléctricos de la República Popular China se formó. Brasil es un centro de energía hidroeléctrica. Los estados del Golfo Pérsico han importado con entusiasmo paneles solares y baterías chinas. En Estados Unidos, el estado de Texas es el principal generador de energía renovable a gran escala. Durante largos periodos del día, el mayor productor de petróleo y gas de Estados Unidos alimenta su red eléctrica principalmente con energía solar y eólica, complementada con baterías.

Las empresas de IA de hiperescalado, que invertirán 650.000 millones de dólares en «computación» en 2026, están desesperadas por expandir la red eléctrica estadounidense. Su problema no radica solo en que Estados Unidos se resista a importar los paneles solares y turbinas eólicas chinas más baratas y, bajo la administración Trump, sabotee el desarrollo de las energías renovables en general, sino en que, independientemente de quién ocupe la Casa Blanca, el proceso de expansión, conexión e interconexión de la red está tan obsoleto que, incluso si se dispone de capacidad de generación, esta no puede conectarse de manera eficiente.

En resumen, cualquier economía puede ser un estado eléctrico. No importa si se producen grandes cantidades de petróleo, gas o carbón. El grado en que se es un estado eléctrico no refleja la dotación de factores subyacentes ni la estructura económica, sino la racionalidad económica y gubernamental. Es un índice complejo de la capacidad para el desarrollo económico y tecnológico moderno. Estados Unidos no es un estado eléctrico; lo es, solo que avanza con lentitud, en lugar de acelerar, hacia la nueva era de la energía eléctrica de ultrabajo costo.

Sin embargo, cada vez es más común calificar a Estados Unidos como un petroestado. Generalmente, esto no se dice con buena intención. ¿Por qué?

La revolución del gas de esquisto ha convertido a Estados Unidos en el principal productor mundial de petróleo y gas, y también en un importante exportador. Sin embargo, el término «petroestado» se reservaba generalmente para economías y estados que dependían del petróleo y el gas para generar rentas (PIB), valor añadido (PIB), ingresos por exportaciones (dólares) o ingresos públicos (impuestos), o los cuatro. En otras palabras, ser considerado un petroestado implicaba un nivel relativamente bajo de desarrollo económico o una baja capacidad estatal.

La denominación de petroestado se aplica a una economía como la de Angola. También puede aplicarse razonablemente a los estados del Golfo, aunque estos se han esforzado por diversificar sus economías. Oficialmente, el petróleo y el gas representan «solo» entre el 40 y el 50 por ciento de la economía saudí. Arabia Saudí no es una ciudad-estado, sino un país con 32 millones de habitantes. En un apuro, la denominación de «petroestado» podría aplicarse a Rusia, particularmente en lo que respecta a los ingresos gubernamentales y las ganancias por exportaciones. Sin embargo, en el sentido clásico, no tiene mucho sentido aplicarla a Estados Unidos. El Instituto Americano del Petróleo atribuye a su propio lobby —la industria del petróleo y el gas— una contribución de 1,8 billones de dólares al PIB estadounidense de 2021, lo que representa entre el 7 y el 8 por ciento. En Texas, el petróleo y el gas representan entre el 15 y el 16 por ciento del PIB . Si bien esta cifra es significativa, no es suficiente para calificar a Texas como un petroestado en el sentido estricto del término. Si los analistas y políticos optan por hablar de Estados Unidos como si fuera un «petroestado», es por razones políticas. Se trata de una cuestión de «construcción discursiva», más que de un hecho económico evidente. La fuerza del lobby de los combustibles fósiles en Estados Unidos requiere explicación, no se da por sentada. Y en cuanto al contraste con los estados con alta producción de electricidad, Texas puede ser responsable del 42% de la producción estadounidense de petróleo y gas. Pero también es el principal productor de electricidad renovable del país y pionero en el despliegue de baterías. ¿Por qué? Porque tiene sentido económico. Ser un productor competitivo de petróleo y gas, como Texas o Arabia Saudita, no justifica el despilfarro. De hecho, tener un sector dinámico como el del petróleo y el gas en una economía regional tiende a elevar los costos para otros sectores (el síndrome holandés), lo que los hace más, y no menos, interesados en otras formas de ahorrar dinero, como, por ejemplo, con electricidad limpia y barata.

Lo que realmente distingue a Estados Unidos como productor de petróleo y gas, y lo que reaviva la denominación de «petroestado», no es tanto la producción como la demanda. La economía estadounidense no solo es la principal productora de petróleo del mundo, con una producción superior a los 13 millones de barriles diarios, sino también la principal consumidora, con una demanda de entre 19 y 20 millones de barriles diarios, lo que representa aproximadamente el 20% de la demanda mundial. En comparación, China consume entre 15 y 16 millones de barriles y produce internamente no más de 4 millones. La UE consume 10 millones de barriles diarios y produce apenas medio millón. Arabia Saudita produce alrededor de 9,5 millones de barriles diarios y consume solo 3,5 millones. Rusia produce poco menos de 9 millones de barriles diarios y consume alrededor de 3,9 millones.

Esto plantea tres posturas distintas respecto al futuro de los combustibles fósiles. China y la UE tienen motivos de sobra para buscar alternativas al petróleo importado, que se alimenten con energía eléctrica (limpia) generada internamente. De ahí la lógica convincente del desarrollo del estado eléctrico en China y la incógnita de por qué Europa no impulsa con mayor ahínco en la misma dirección. En cualquier caso, la tendencia parece clara: cabe esperar que la UE y China se adapten cada vez más al modelo del estado eléctrico.

Arabia Saudita (y Rusia) se enfrentan a un dilema mayor. Como proveedores, son petroestados, pero con una producción que supera con creces la demanda local, dependen en última instancia de los mercados globales para absorber su producción. Pueden cultivar y consolidar esos mercados globales mediante la construcción de infraestructuras como oleoductos, terminales de GNL y refinerías. Sin embargo, en última instancia, compiten en precio con otros tipos de energía, especialmente la electricidad. La dependencia de la demanda externa (y a menudo del capital y la tecnología extranjeros) era otra característica común de los petroestados clásicos. Con la descarbonización de China (y la UE), las perspectivas para la demanda de combustibles fósiles no son alentadoras. Esto les da a los petroestados clásicos un poderoso incentivo para diversificar sus economías y alejarse de los combustibles fósiles. Los productores ricos —Arabia Saudita, no Irak ni Angola— tienen capital para invertir. Y la energía eléctrica limpia y asequible es una línea de inversión obvia. De ahí las inversiones de los estados del Golfo en energías renovables chinas. Se espera que su trayectoria futura sea la de petroestados con sectores de energía eléctrica.

Lo que convierte a Estados Unidos en un tipo único de «petroestado» no es solo su enorme producción de petróleo y gas, sino el hecho de que esta oferta se ve satisfecha por una demanda aún mayor. Esto le plantea a Estados Unidos una disyuntiva. El equilibrio entre oferta y demanda implica que podría simplemente desvincularse de la tendencia global hacia la electrificación (verde) y adoptar un modelo nacional o continental basado en hidrocarburos. Este no es el camino más obvio. El camino más lógico para Estados Unidos, como economía mucho más grande y sofisticada que Rusia o Arabia Saudita, sería optar por el mismo modelo de economía mixta, pero con un equilibrio diferente: un estado eléctrico cada vez más verde con un importante sector de hidrocarburos. Este era el modelo «todo lo anterior» favorecido por las administraciones de Obama y Biden. Pero el Partido Republicano y Trump no apoyan este camino. Por razones ideológicas, se oponen a un modelo mixto de desarrollo de combustibles fósiles y tecnología eléctrica. Esta es una elección política perversa. Pero, a diferencia del resto del mundo, al menos es una opción concebible en el caso de Estados Unidos. En una inversión de la lógica habitual, Estados Unidos es lo suficientemente grande, rico y sofisticado como para simplemente congelar el modelo de finales del siglo XX en el futuro previsible.

Para ello, se abortaría el impulso hacia la electrificación de la movilidad. Los motores de combustión interna dependerían de la producción nacional de petróleo de Estados Unidos o de importaciones baratas. Si optara por excluir las energías renovables de la generación de electricidad mediante decreto regulatorio, Estados Unidos podría volver al modelo de electrificación basado en gas de principios de la década de 2000. Un sistema eléctrico basado principalmente en gas natural es una opción para Estados Unidos. En términos marginales, este sería menos eficiente que un modelo con una creciente participación de energías renovables. Pero el principal obstáculo para este camino no es tanto económico, sino la incapacidad de producir suficientes turbinas de gas y la incapacidad de la red eléctrica estadounidense para conectar rápidamente nueva capacidad. Aunque rara vez se expresa de esta forma, es este fantasma el que mantiene vigente el discurso de un «petroestado» estadounidense.

Si este fuera el futuro, sería sumamente significativo no solo por su impacto inmediato, sino también por la forma en que trastoca los modelos de causalidad convencionales. La denominación de petroestado se basaba, después de todo, en un modelo naturalista de desarrollo económico impulsado por la dotación de factores. Los petroestados, precisamente por estar determinados por su dotación natural, eran también, en algunos casos, economías más «primitivas» que las diversificadas, que sobrevivieron y prosperaron encontrando nichos en la división del trabajo. Si Estados Unidos decide utilizar su dotación de combustibles fósiles y el tamaño de su economía para congelar el statu quo de principios del siglo XX y, por lo tanto, desfasarse cada vez más del desarrollo electrotecnológico global, esto no será un hecho natural, sino una cuestión de elección política. Estados Unidos sería el pionero de una nueva forma de «petroestado cerrado».

Deja un comentario