Craig Medlen (MONTHLY REVIEW -MARZO 2026-), 8 de Marzo de 2026

A pesar de su caótica implementación, la lógica inicial declarada tras las políticas arancelarias de Donald Trump fue expandir la producción dentro de Estados Unidos. 1 Ante los altos aranceles estadounidenses, se esperaba (y se espera) que las corporaciones, tanto nacionales como extranjeras, sustituyeran la producción estadounidense por importaciones estadounidenses. La construcción de plantas en Estados Unidos debe acompañar una expansión del empleo, dirigida principalmente a una base industrial vaciada durante mucho tiempo por la automatización y el desplazamiento de la producción estadounidense por contenido extranjero. Si bien nadie debería acusar a Trump de tener intenciones claras, su eslogan «América Primero» y su estrategia de marketing político «Hagamos a América Grande de Nuevo» evocan imágenes del orden posterior a la Segunda Guerra Mundial, donde Estados Unidos producía alrededor del 60% de la producción manufacturera mundial con el 6% de la población mundial, y mantenía un comercio equilibrado o registraba superávits de forma rutinaria. En tales circunstancias, lo que entonces era una clase trabajadora sustancialmente sindicalizada podía contar con aumentos salariales acordes con los avances de la productividad. 2 Que Estados Unidos liderara el abandono de las restricciones arancelarias no fue casualidad. En el orden de posguerra, Estados Unidos era la potencia económica hegemónica y, si bien no logró desmantelar los controles de capital, logró en gran medida dictar los términos de intercambio. El patrón dólar, respaldado por oro, establecido en la conferencia de Bretton Woods de 1944, simbolizó el poder abrumador de Estados Unidos y la necesidad de dólares de las naciones devastadas por la guerra para su reconstrucción.

El aumento de los aranceles de Trump está ahora programado para revertir setenta años de avances en el libre comercio. El aumento de los aranceles, de alguna manera, busca revertir la historia: recuperar un mundo donde Estados Unidos podría, por sí solo, remodelar los términos de intercambio. Implícitamente, la política arancelaria de Trump reconoce que, durante las últimas siete décadas, empresas rivales han surgido para desafiar el papel hegemónico de las corporaciones estadounidenses, mientras que las propias corporaciones estadounidenses han globalizado cada vez más su producción. Aunque Trump nunca presenta explícitamente una visión completa y clara de su proyecto arancelario, es de suponer que la integración y la dependencia de las empresas estadounidenses de proveedores extranjeros, marcadas por cadenas de valor globales, también se revertirán. La dependencia de la cadena de suministro, si bien ha expandido las ganancias de las principales empresas estadounidenses, ha socavado la producción nacional estadounidense.

Este artículo analiza la presencia multinacional estadounidense en relación con los déficits comerciales de Estados Unidos en materia de bienes. 3 A diferencia de la población estadounidense, que incluye una clase trabajadora con arraigo geográfico, el capital estadounidense se encuentra ahora distribuido por todo el planeta. Filiales multinacionales y contratistas independientes suministran importaciones estadounidenses que permiten a las empresas estadounidenses aprovechar una fuerza laboral global que trabaja por una fracción de los salarios estadounidenses. China es el caso más destacado, pero, cada vez más, la presión a la baja sobre los salarios estadounidenses derivada de las importaciones proviene de una gama cada vez mayor de países emergentes, con beneficios que recaen plenamente en las empresas estadounidenses.

Las importaciones también han permitido reducir la inversión estadounidense. Ya no es necesario construir plantas siderúrgicas ni otras instalaciones de fabricación de numerosos productos en Estados Unidos cuando empresas de Corea del Sur, China, Brasil y otros países se adaptan a una mayor producción.

Lo más importante es que la presencia de multinacionales estadounidenses ha reducido las exportaciones e inversiones estadounidenses. Las ventas de bienes de las multinacionales al exterior ahora eclipsan las exportaciones estadounidenses y representan una barrera para estas últimas. A diferencia de épocas anteriores, cuando las filiales multinacionales comercializaban una mayor cantidad de exportaciones estadounidenses, hoy en día las filiales multinacionales se abastecen principalmente de plataformas extranjeras. Las empresas no desean competir con sus propias filiales exportando productos terminados desde Estados Unidos en competencia con productos producidos en el extranjero.

El orden moderno se configura históricamente. Por consiguiente, cualquier evaluación institucional del contexto multinacional del comercio requiere una narrativa histórica.

La plataforma de lanzamiento de Bretton Woods

El período de Bretton Woods (1944-1973) fue testigo de la expansión de capitalismos rivales y de la expansión de las multinacionales estadounidenses. La larga vigencia del patrón oro-dólar de tipo de cambio fijo de Bretton Woods se basó en gran medida en la dependencia del comercio exterior de los rivales estadounidenses, respaldada por la ayuda económica, la asistencia del Fondo Monetario Internacional y una presencia militar estadounidense global que distribuyó cantidades masivas de dólares por todo el mundo. Dicha dominación y dependencia del dólar permitió una rápida recuperación de la economía mundial tras la Segunda Guerra Mundial y un rápido despegue de los rivales. En el caso de Japón, los vínculos interempresariales de larga data impidieron que el capital multinacional estadounidense, aparte de las petroleras, entrara en Japón en gran medida. Sin embargo, al respaldar la producción bélica estadounidense tanto para Corea como para Vietnam, Japón obtuvo los dólares necesarios para la recuperación y un rápido crecimiento. 4 La dependencia de Japón de las exportaciones permitió que el dólar se mantuviera fuerte. Cualquier debilitamiento del dólar frente al yen socavaría las exportaciones japonesas y dañaría el núcleo central de la economía japonesa. En consecuencia, Estados Unidos podría contar con una imprenta estadounidense y una política monetaria japonesa acomodaticia para asegurar a Japón como depósito de guerra.

Estos dólares de guerra facilitaron la reconstrucción de Japón para convertirlo en un competidor de primer nivel de las empresas estadounidenses en un amplio espectro industrial de productos, incluidos productos electrónicos, automóviles y maquinaria.

La dependencia de las exportaciones se extendió también a Europa. Los países europeos intentaron evitar devaluaciones monetarias competitivas vinculando sus monedas al dólar, según lo establecido por el patrón oro de Bretton Woods. El apoyo del dólar al orden de posguerra llegó con el Acuerdo de Préstamo Angloamericano (1946), la ayuda del Plan Marshall (1948) y la creación de la OTAN (1949). A medida que la reconstrucción europea avanzaba en las décadas posteriores, el dólar se sobrevaloró cada vez más. Sin embargo, un dólar sobrevalorado se tradujo en un apoyo continuo a las exportaciones europeas y en una evasión general de las políticas intereuropeas de empobrecimiento del vecino basadas en devaluaciones monetarias. 5 Las empresas estadounidenses se beneficiaron enormemente. El apoyo europeo al dólar les permitió comprar terrenos, instalaciones y puestos de avanzada multinacionales europeos a bajo precio.

La futura formación del Mercado Común (1957-1958), junto con el temor de Estados Unidos a un aumento de los aranceles y una flexibilización temprana de las leyes de repatriación, motivó a las empresas estadounidenses a expandirse proactivamente dentro de Europa. Para un destacado intelectual, esta embestida del capital estadounidense solo podía expresarse en términos bélicos. En un famoso libro, Jean-Jacques Servan-Schreiber describió este lanzamiento amplificado del capital estadounidense como una «toma de poder» y un «asalto a Europa». 6 Servan-Schreiber reconoció que esta embestida estadounidense solo podía oponerse con una creciente unificación monetaria y política en toda Europa. En opinión de Servan-Schreiber, la oposición a la invasión estadounidense por parte de cualquier grupo de países simplemente redirigiría el capital estadounidense a otros, beneficiando desproporcionadamente a los receptores del capital y la tecnología estadounidenses. Como si previera el futuro establecimiento del euro, Servan-Schreiber presionó por una mayor integración monetaria entre las naciones. Tal integración bloquearía posibles devaluaciones competitivas de las monedas que beneficiarían a las corporaciones estadounidenses al adquirir instalaciones y activos europeos de bajo costo.

La integración del capital europeo a través de las fronteras también beneficiaría la solidaridad europea. Los movimientos transfronterizos de empresas europeas les permitirían contar con «coberturas naturales» en caso de que la coordinación monetaria fallara. Sin embargo, el camino hacia la integración monetaria no fue nada fácil. Con la desaparición del patrón oro-dólar de Bretton Woods (1971-1973) debido a la disociación del dólar del oro por parte de la administración Nixon, las naciones europeas compitieron por posicionarse en los mercados de divisas para apoyar sus propios mercados de exportación. Un ejemplo espectacular fue la ruptura en la década de 1970 del acuerdo de la «serpiente» entre Alemania y Francia en referencia a su acuerdo conjunto sobre el tipo de cambio entre el marco y el franco. No obstante, la integración monetaria y las extensiones transfronterizas multinacionales finalmente culminaron en un vínculo frágil pero algo más estrecho entre las naciones europeas, simbolizado más concretamente con el establecimiento de la unión monetaria europea (1992) y, finalmente, el euro (1999-2002).

Ventas y exportaciones multinacionales

La ventaja actual de Trump en materia de aranceles reside en la enormidad del mercado estadounidense. Sin embargo, en términos relativistas, el tamaño del mercado estadounidense, aunque aún considerable, palidece en comparación con un pasado no tan lejano. En el momento de la ruptura del dólar-oro en Bretton Woods, el mercado estadounidense representaba más de un tercio de los ingresos mundiales, una cifra significativamente inferior al 40 % de 1960. Tras una nueva caída posterior a Bretton Woods, el mercado estadounidense representa ahora aproximadamente una cuarta parte de los ingresos mundiales en términos nominales .

El mismo declive relativo se evidencia también en la convergencia de las empresas extranjeras con las estadounidenses, tanto en ventas totales como en inversión multinacional. Esto no sorprende, dado que las últimas cinco décadas han presenciado una creciente integración transfronteriza de Europa y una fuga transfronteriza de las mayores corporaciones japonesas hacia Estados Unidos, Europa y Asia Oriental. En 1971, entre las trescientas empresas más grandes del mundo, clasificadas por ingresos, las estadounidenses representaban alrededor del 63 % de las ventas, a diferencia de 2024, cuando las estadounidenses representaban el 38 % de las trescientas principales .

La rápida recuperación de Europa tras la Segunda Guerra Mundial transformó a las multinacionales estadounidenses, que inicialmente se centraban en establecer puestos de avanzada en América (y Oriente Medio), diseñados para exportar productos primarios como petróleo, alimentos, madera y papel al mundo desarrollado de la manufactura y las finanzas globales. En 1950, las repúblicas latinoamericanas y Canadá concentraban más de dos tercios del valor contable total de la inversión extranjera directa estadounidense, mientras que Europa solo representaba el 15 %. Canadá, de hecho, concentraba una mayor proporción de inversiones manufactureras (32 %) que Europa Occidental (24 %). Sin embargo, a principios de la década de 1970, la participación total de las inversiones directas europeas de Estados Unidos había ascendido al 31 %, representando el 48 % de todas las inversiones manufactureras extranjeras de Estados Unidos. 9 En las décadas posteriores, la participación europea volvió a aumentar. En 2024, Europa concentraba el 58 % de las inversiones directas estadounidenses, mientras que Canadá y América Latina, en conjunto, concentraban el 23 % y Asia-Pacífico el 17 %. 10

Las primeras etapas de la expansión multinacional de la posguerra se dirigieron a las áreas de mercado desarrolladas, en particular a Europa. Dado que la producción primaria de bienes se ubicaba mayoritariamente en Estados Unidos, las filiales estadounidenses se consideraban principalmente plataformas de comercialización, más que centros de producción. En consecuencia, se consideraba que estas primeras filiales facilitaban las exportaciones estadounidenses. El hecho de que las empresas multinacionales más grandes fueran también, por lo general, las mayores exportadoras respaldaba la idea de que la expansión multinacional facilitaba la producción estadounidense. Además, la competencia global por los mercados sugería que la expansión multinacional estadounidense podría impedir la captación de mercados por parte de otros. 11 Estudios de segmentos temporales realizados por el Departamento de Comercio de Estados Unidos reforzaron esta opinión. Entre 1966 y 1970, las exportaciones de las empresas multinacionales se expandieron en relación con el total, lo que aparentemente confirmaba la idea de que la expansión multinacional favorecía el mercado exportador y la economía estadounidense. 12

Con el tiempo, sin embargo, las filiales multinacionales relajaron sus vínculos con la producción estadounidense, aprovechando insumos, talento y capital a través de canales internacionales para participar directamente en la producción en el extranjero. Por supuesto, los insumos y piezas estadounidenses que facilitarían la producción en el extranjero continuaron enviándose desde las instalaciones estadounidenses a las filiales. Sin embargo, el contenido extranjero en la producción de las filiales continuó aumentando. En consecuencia, las empresas matrices estadounidenses en la sede central se enfrentaron a la posible competencia de sus propias filiales. Con el fin de maximizar la rentabilidad global, las empresas estadounidenses recurrieron cada vez más a la producción en el extranjero en lugar de a las exportaciones. La producción local orientada a los mercados locales no solo evitó los costos de transporte, sino que también permitió una mayor armonización de la producción con las condiciones del mercado local.

La perspectiva de competencia intraempresarial llegó a su punto álgido con la caída del dólar tras la disolución de Bretton Woods. Para evitar la expansión de las exportaciones estadounidenses, las filiales multinacionales estadounidenses solían vincular los acuerdos de servicios de respaldo a los puntos de venta, incentivando así a los extranjeros a abastecerse localmente. Además, las multinacionales utilizaban sistemas de fijación de precios basados en el dólar para que la conversión de un dólar más bajo a divisas extranjeras resultara en precios de exportación estadounidenses menos competitivos. Estos sistemas de fijación de precios en dólares impedían las exportaciones estadounidenses que competían con la producción de sus filiales. Junto con la crisis del petróleo de principios de la década de 1970 y la guerra de Vietnam, estos sistemas de fijación de precios basados en el dólar contribuyeron a la inflación de la década.

La evidencia de que las ventas multinacionales sustituyen las exportaciones es más evidente en el aumento de la proporción de ventas de filiales multinacionales con respecto a las exportaciones estadounidenses. Los primeros datos se obtuvieron bastante tarde (1957) y solo para seis categorías generales del sector manufacturero. Con la única excepción de la maquinaria no eléctrica, donde las ventas multinacionales representaron solo el 60 % de las exportaciones, las otras cinco categorías registraron, en promedio, ventas multinacionales superiores al 200 % de las exportaciones estadounidenses. 13

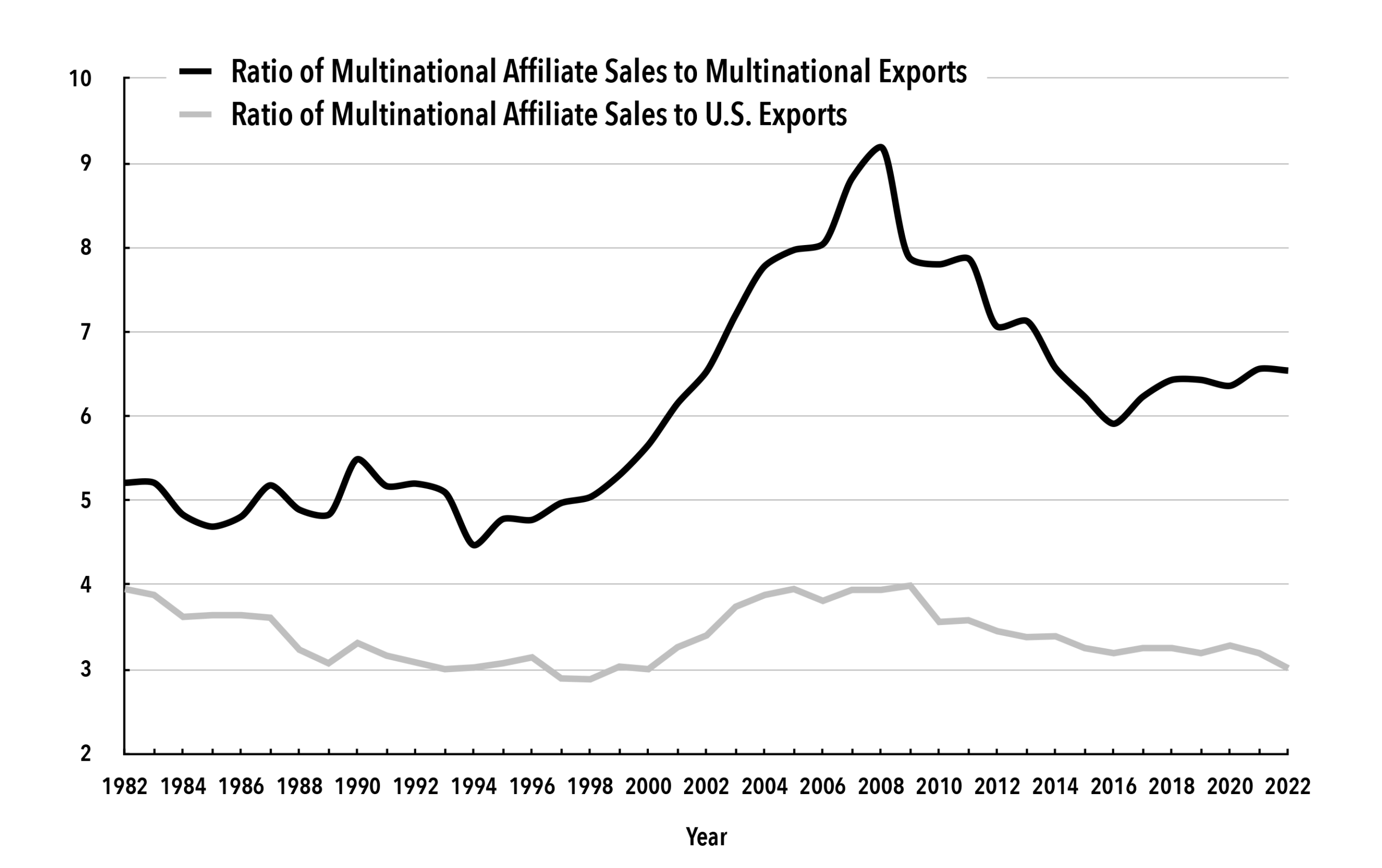

Después de 1982, la Oficina de Análisis Económico de Estados Unidos recopiló datos más sistemáticos. Suponiendo que la proporción entre las ventas de bienes y servicios de las filiales de propiedad mayoritaria se aproxima a la proporción de todas las filiales, podemos estimar las ventas multinacionales de bienes, tanto respecto de las exportaciones directamente afiliadas a corporaciones multinacionales como respecto del total de las exportaciones estadounidenses de bienes. El Gráfico 1 (a continuación) muestra que, en las últimas décadas, las ventas multinacionales estimadas han sido entre cinco y siete veces superiores a las exportaciones estadounidenses asociadas con empresas multinacionales y aproximadamente tres veces superiores al total de las exportaciones estadounidenses de bienes.

Gráfico 1. Relación entre las ventas de filiales multinacionales y las exportaciones multinacionales y estadounidenses

Fuentes y notas: Véase el Apéndice estadístico.

El hecho de que las mayores empresas multinacionales estadounidenses restrinjan sus propias exportaciones en aras de obtener beneficios globales contribuye a que el actual déficit comercial de bienes de Estados Unidos sea bastante comprensible.

El uso de importaciones en las cadenas de suministro hace aún más comprensible el déficit comercial estadounidense. Como lo documenta una extensa literatura, estas redes globales están diseñadas para transformar las unidades de producción tradicionales en formas híbridas de unidades de producción y distribuidores de productos extranjeros.<sup> 14</sup> En 2016 y 2017, según una definición amplia de importaciones «asociadas» vinculadas a empresas multinacionales —que incluye aquellas vinculadas a filiales con participación mayoritaria, otras filiales, otras empresas extranjeras que envían a empresas matrices estadounidenses e importaciones de filiales dirigidas a otras personas estadounidenses—, dichas importaciones representaron más del 40 % de todas las importaciones estadounidenses de bienes.<sup> 15</sup>

Las cadenas de valor globales se han construido sobre una base más estrecha, basada en importaciones de afiliados y en condiciones de plena competencia que financian la producción. Estas cadenas de valor a menudo han consistido en varias capas. Las importaciones estadounidenses procedentes de China, por ejemplo, suelen estar compuestas por componentes subcontratados de otros países asiáticos que se han incorporado a las exportaciones chinas destinadas a Estados Unidos. Estas cadenas de valor se han estudiado exhaustivamente, y no sorprende que el sumidero de consumo estadounidense haya sido un destino principal de las importaciones de la cadena de valor global. Un estudio que intentó cuantificar la proporción de importaciones en todos los empleos de la cadena de valor global (basado en los once países con la mayor proporción de empleos en la cadena de suministro global) indicó que, en 2013, Estados Unidos representó alrededor del 39,2 %. 16

Las conexiones en la cadena de suministro permiten a las corporaciones aprovechar una fuerza laboral global que trabaja por salarios irrisorios en los países capitalistas avanzados. Los salarios del sector manufacturero en Japón, Alemania, el Reino Unido y Estados Unidos fueron más de seis veces superiores a la remuneración media por hora en México, Indonesia, China e India durante el período 1995-2014.<sup> 17</sup> Incluso después de ajustar los niveles de productividad en términos de los costes unitarios salariales medios, las tasas de remuneración en los países en desarrollo representaban solo entre el 40 % y el 60 % de las de Estados Unidos.<sup> 18</sup>

La disminución gradual de las exportaciones multinacionales en relación con las ventas y el ahorro salarial derivado de las importaciones podría sugerir que el comercio multinacional estadounidense registraría altos déficits y representaría una parte importante del déficit total de bienes de Estados Unidos. Sin embargo, esta conclusión sería prematura. Las importaciones estadounidenses de empresas extranjeras no afiliadas a matrices estadounidenses constituyen la mayor parte de las importaciones estadounidenses. Además, el déficit multinacional y el déficit total están estrechamente relacionados y no pueden separarse con precisión para su análisis. Como se argumentó anteriormente, el déficit total de bienes refleja en gran medida la expansión masiva de las ventas de las filiales multinacionales en relación con las exportaciones multinacionales. Dichas ventas no se registran en las estadísticas de la balanza comercial.

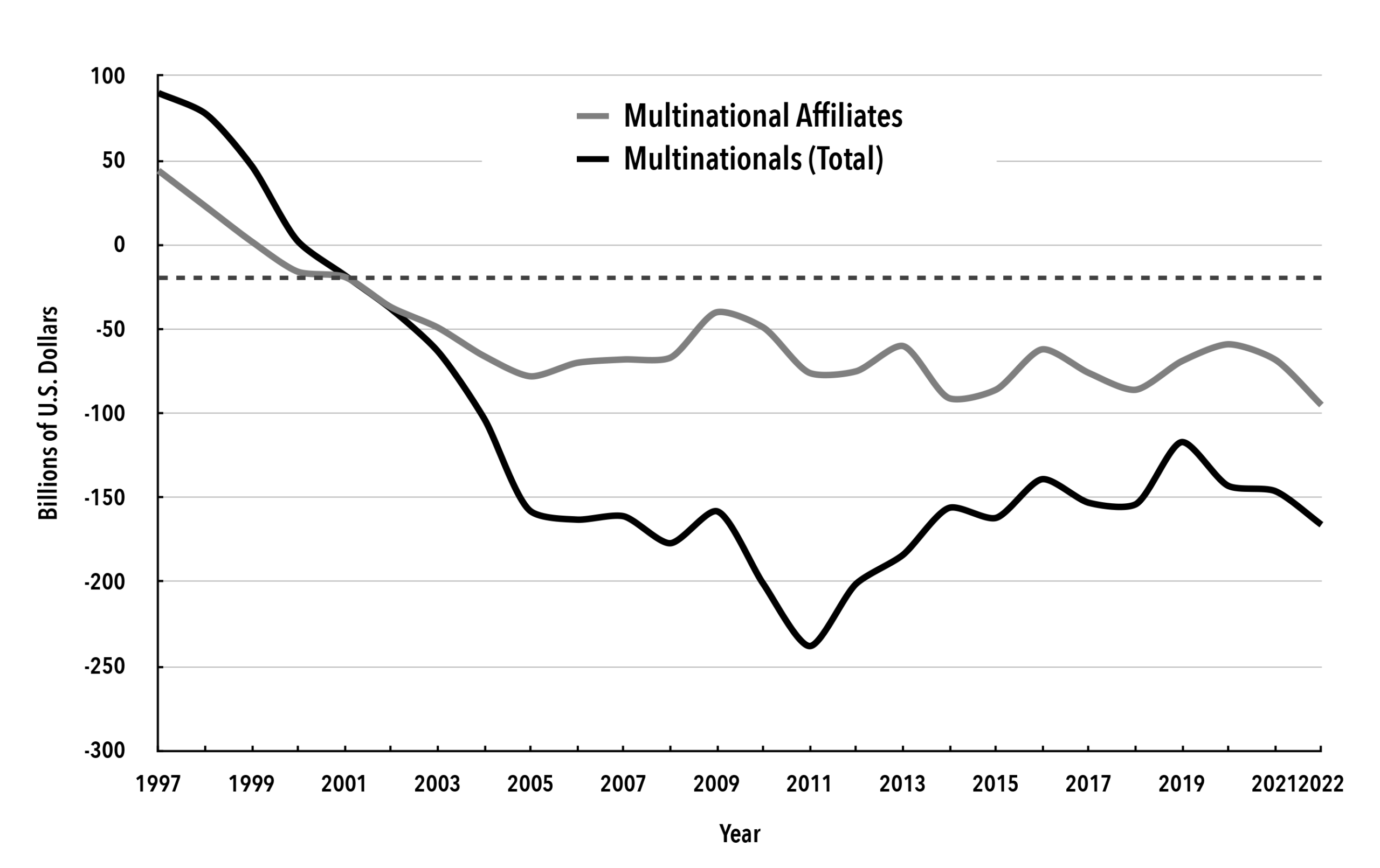

Sin embargo, la balanza comercial multinacional ha sido negativa desde principios de la década de 2000. El gráfico 2 muestra los déficits comerciales multinacionales recientes en referencia al saldo entre empresas matrices y filiales en Estados Unidos y también cuando se suman al total las exportaciones e importaciones de empresas extranjeras no afiliadas hacia y desde empresas matrices en Estados Unidos.

Gráfico 2. Balanza comercial multinacional de EE. UU. (bienes)

Fuentes y notas: Véase el Apéndice estadístico.

Ortodoxia del tipo de cambio

La teoría económica ortodoxa ha situado desde hace tiempo las fluctuaciones del tipo de cambio en el centro de las fuerzas que conducen al equilibrio comercial. La lógica es sencilla: reducir el tipo de cambio del dólar en relación con otras monedas abarata las exportaciones estadounidenses y encarece las importaciones. Las peticiones de devaluación del dólar comenzaron a surgir cuando la balanza de pagos empezó a mostrar déficit a finales de la década de 1950. Sin embargo, el punto de quiebre se pospuso hasta el 15 de agosto de 1971, cuando el presidente Richard Nixon anunció el abandono del patrón oro-dólar de Bretton Woods. Inicialmente, el dólar se depreció drásticamente y continuó su declive hasta finales de la década de 1970, cuando la Reserva Federal elevó los tipos de interés a dos dígitos para igualar la inflación de dos dígitos del período. En poco tiempo, el dólar retrocedió a medida que el capital extranjero fluía hacia Estados Unidos. El dólar se disparó al alza, lo que generó un importante desafío para las importaciones de las grandes empresas manufactureras estadounidenses. En consecuencia, representantes de cinco naciones capitalistas (Estados Unidos, Reino Unido, Alemania, Francia y Japón) se reunieron en el Hotel Plaza de Nueva York en 1985 para hacer caer el dólar.

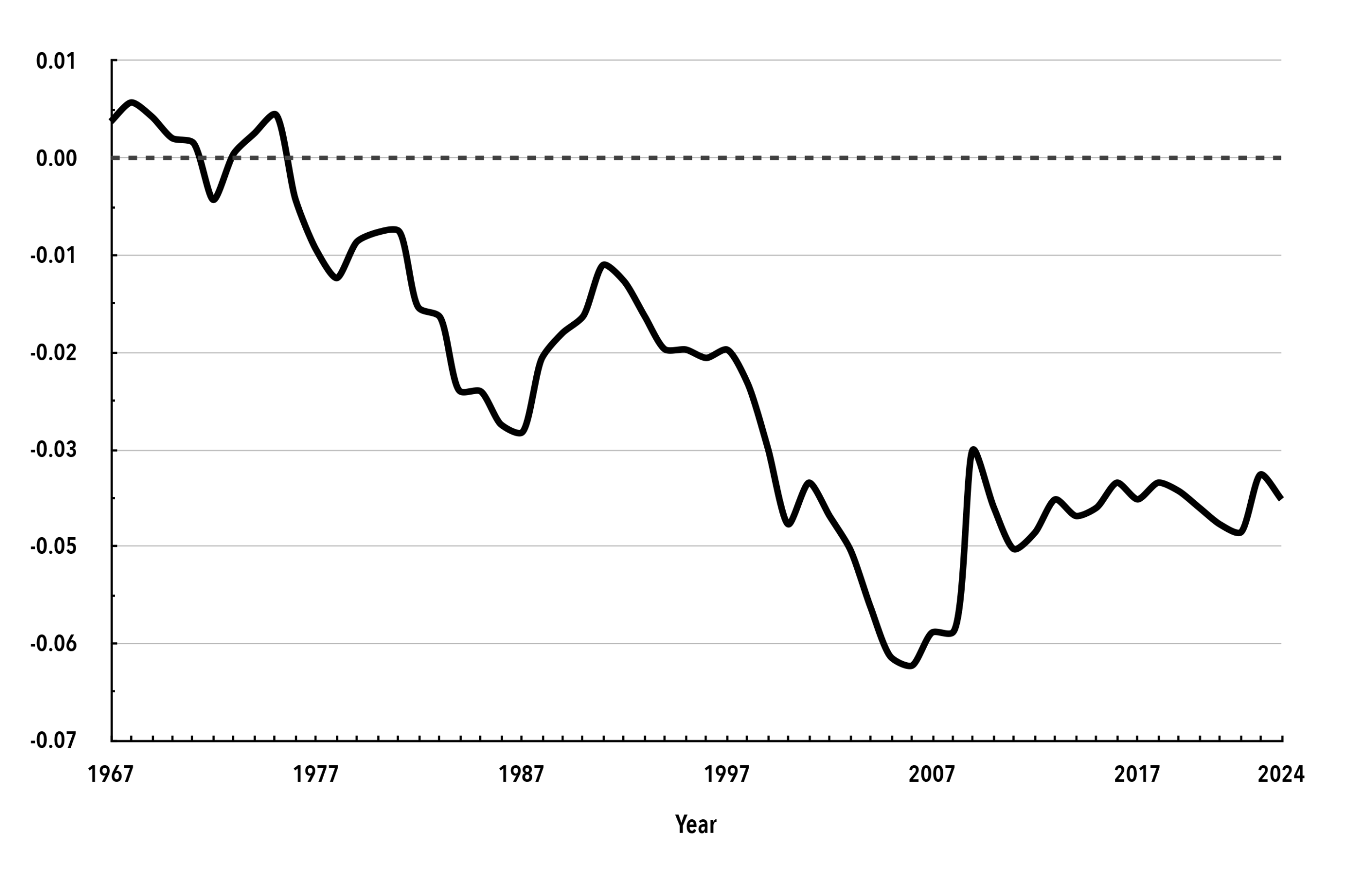

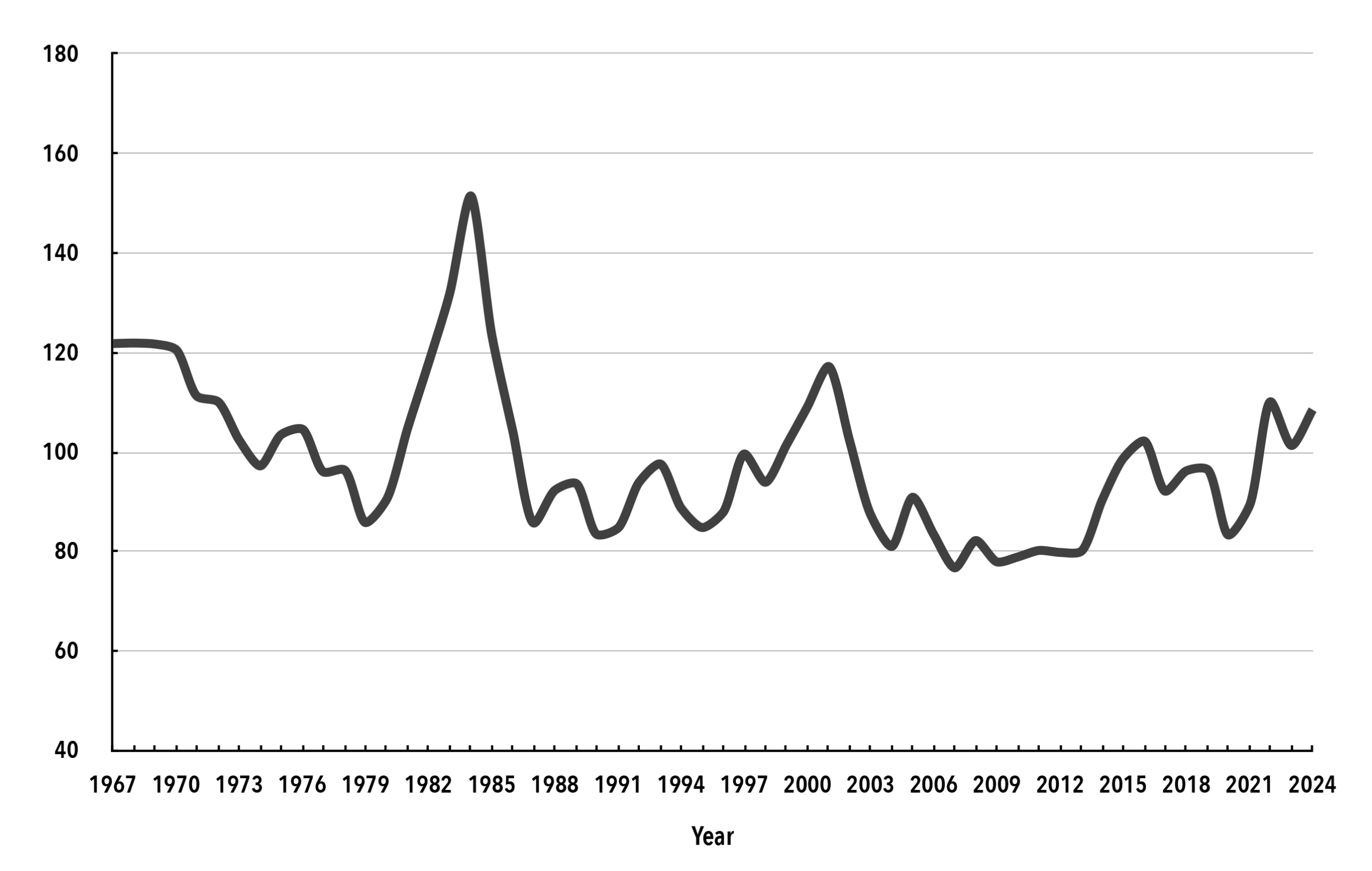

¿Y qué ocurre a largo plazo? Los gráficos 3 y 4 comparan el tipo de cambio del dólar (ponderado por el comercio) con los déficits comerciales de bienes de Estados Unidos en relación con el PIB. 19 Si bien el tipo de cambio del dólar ha sido muy volátil, caracterizado por pronunciadas subidas y bajadas, la prolongada tendencia bajista secular del dólar se ha producido (aproximadamente) durante el mismo período que la expansión de los déficits comerciales en relación con el tamaño de la economía estadounidense. Contrariamente a la teoría ortodoxa, la «corrección» y estabilización más reciente de la relación déficit comercial/PIB se produjo cuando el dólar se revalorizó después de 2005-2010.

Gráfico 3. Tipo de cambio del dólar estadounidense, 1973=100

Fuente: “ Desarrollo del gráfico del índice del dólar estadounidense (DXY/USDX) ”, Statista, sin fecha

Gráfico 4. Déficit comercial (bienes) como porcentaje del PIB

Fuentes: US BEA, Cuentas nacionales de ingreso y producto, Tabla 4.1, “ Transacciones extranjeras en las cuentas nacionales de ingreso y producto ”; Tabla 1.1.5, “ Producto interno bruto ”.

Dado el contexto multinacional de las ventas y el comercio, el fracaso de la teoría dominante no es ningún misterio. El descomunal crecimiento de las ventas multinacionales estadounidenses en relación con las exportaciones y el ahorro en salarios e insumos materiales de las cadenas de suministro globales han constituido (y constituyen) elementos clave en la determinación del déficit comercial estadounidense. Cualquier reequilibrio comercial tendría que abordar estas formaciones de capital multinacional que maximizan las ganancias. Formadas a lo largo de décadas, no están sujetas a una reversión histórica a corto plazo.

El proyecto arancelario de Trump

Trump afirma que los déficits comerciales de Estados Unidos son resultado de un comercio «injusto». Para una porción envejecida de la clase trabajadora que recuerda una época anterior de empleo manufacturero e industrial, el mensaje arancelario de Trump sin duda tiene un amplio atractivo. Trump cuenta con casos anecdóticos como la expansión de la empresa taiwanesa TSMC en Arizona y diversas promesas de inversión de otros para afirmar que los aranceles funcionan para expandir la inversión estadounidense y el empleo industrial. Estos ejemplos son el anzuelo de Trump para atraer a la clase trabajadora estadounidense. El crecimiento salarial de los trabajadores no supervisores, ajustado a la inflación, se ha mantenido prácticamente estancado durante medio siglo, incluso cuando el crecimiento de la productividad se ha más que duplicado. 20 Estas ganancias de productividad han sido capturadas en gran medida por aquellos en los tramos superiores de ingresos y riqueza, donde la globalización de las grandes empresas se ha mantenido como un pilar principal de las ganancias de ingresos y riqueza.

El eslogan «América Primero» de Trump está dirigido a quienes se encuentran en el poder. Su llamamiento propagandístico a los llamados sentimientos «populistas» se complementa con sus recortes de impuestos para multimillonarios y su abyecto capitalismo clientelista, donde acepta ingresos de corporaciones como Apple y Nvidia a cambio de acuerdos especiales en exportaciones e importaciones. Estos ejemplos, dignos de mención, se llevan a cabo, sin duda, para incentivar a otras empresas a ser cómplices de la corrupción.

El panorama histórico más amplio, sin embargo, sugiere una continuación de las ventas multinacionales en el extranjero que eclipsan las exportaciones estadounidenses y una continuación de las líneas de suministro basadas en mano de obra mal pagada e insumos extranjeros, un proceso incrustado en toda la estructura del capitalismo monopolista estadounidense y su ahora fracturada hegemonía global. Hay al menos algunas señales silenciadas de aquellos en los puestos altos de que el proyecto arancelario de Trump es menos formidable de lo que parece. Mientras aún atendía a clientes de Wall Street, el secretario del Tesoro Scott Bessent dijo que con Trump «la pistola arancelaria siempre estará cargada, pero rara vez se descargará». En julio de 2025, Bessent enfatizó nuevamente la postura arancelaria como herramienta de negociación: «Estos son los niveles arancelarios máximos si no toman represalias, pero estamos abiertos a la negociación». 21 En el mundo de Trump, solo hay ganadores y perdedores. El arte del trato, en este caso el acuerdo comercial, se presenta como una amenaza constante.

Apéndice estadístico

Todos los datos provienen de la Oficina de Análisis Económico de EE. UU. (BEA), Inversión Directa y Empresas Multinacionales (MNE) , Tablas de datos interactivas.

Gráfico 1

Se utilizó el siguiente método para obtener datos para 1997-2022: 1) derivar la razón de Ventas de Bienes a Ventas de Servicios ; 2) usar esta última razón para estimar las Ventas de Bienes para Todas las Afiliadas usando las Ventas Totales ; 3) calcular el total de Exportaciones Multinacionales y Exportaciones de EE . UU.; 4) dividir las Ventas de Bienes de Todas las Afiliadas por la suma de las Exportaciones Multinacionales y Exportaciones de EE . UU. Todos los datos de US BEA, Inversión Directa y Empresas Multinacionales (MNEs), Tablas de Datos Interactivas. Para datos anteriores a 1997, véase Medlen, Efectivo Libre, Acumulación de Capital y Desigualdad .

Para calcular la relación entre las ventas de bienes y las ventas de servicios para 1997-2008 , se utilizaron las siguientes tablas: “Inversión directa de EE. UU. en el extranjero, filiales extranjeras no bancarias de propiedad mayoritaria (datos hasta 2008), ventas de bienes” e “Inversión directa de EE. UU. en el extranjero, filiales extranjeras no bancarias de propiedad mayoritaria (datos hasta 2008), ventas de servicios”; para la relación entre las ventas de bienes y servicios para 2009-2023 : “Inversión directa de EE. UU. en el extranjero, todas las filiales extranjeras de propiedad mayoritaria (datos de 2009 en adelante), bienes suministrados” e “Inversión directa de EE. UU. en el extranjero, todas las filiales extranjeras de propiedad mayoritaria (datos de 2009 en adelante), servicios suministrados”. Las últimas proporciones se multiplicaron luego por las ventas totales (1997-2022) de las siguientes tablas: “Inversión directa de EE. UU. en el exterior, todas las filiales extranjeras no bancarias (datos hasta 2008), ventas totales” e “Inversión directa de EE. UU. en el exterior, todas las filiales extranjeras (datos de 2009 a 2022), ventas totales”.

A continuación, se sumaron los datos de las exportaciones multinacionales de las siguientes tablas: Total Multinational Exports 1997–2008 , “Inversión directa de EE. UU. en el extranjero, empresas matrices estadounidenses no bancarias (datos hasta 2008), exportaciones estadounidenses de bienes enviados por empresas matrices estadounidenses a filiales extranjeras” e “Inversión directa de EE. UU. en el extranjero, empresas matrices estadounidenses no bancarias (datos hasta 2008), exportaciones estadounidenses de bienes enviados por empresas matrices estadounidenses a extranjeros que no sean filiales extranjeras”; Total Multinational Exports 2009–2023 , “Inversión directa de EE. UU. en el extranjero, todas las empresas matrices estadounidenses (datos de 2009 en adelante), exportaciones estadounidenses de bienes enviados por empresas matrices estadounidenses a filiales extranjeras” e “Inversión directa de EE. UU. en el extranjero, todas las empresas matrices estadounidenses (datos de 2009 en adelante), exportaciones estadounidenses de bienes enviados por empresas matrices estadounidenses a extranjeros que no sean filiales extranjeras”. El total se utiliza como denominador de la serie «Ventas multinacionales como porcentaje de las exportaciones multinacionales». Finalmente, los datos de las exportaciones estadounidenses se sumaron utilizando las siguientes tablas: 1997-1998, US BEA, Tabla 4.2.5A. «Exportaciones e importaciones de bienes y servicios por tipo de producto», línea 2; 1999-2023, US BEA, Tabla 4.2.5B. «Exportaciones e importaciones de bienes y servicios por tipo de producto», línea 2. Estas últimas se utilizan como denominador de la serie «Ventas multinacionales como porcentaje de las exportaciones estadounidenses».

Gráfico 2

La balanza comercial de las filiales multinacionales se obtuvo restando las exportaciones totales de las filiales de las importaciones totales de las filiales . Exportaciones totales de las filiales : «Inversión directa de EE. UU. en el extranjero, todas las filiales extranjeras no bancarias (datos hasta 2008), exportaciones de bienes de EE. UU. e inversión directa de EE. UU. en el extranjero, todas las filiales extranjeras (datos de 2009 a 2022), exportaciones de bienes de EE. UU.»; Importaciones totales de las filiales : «Inversión directa de EE. UU. en el extranjero, todas las filiales extranjeras no bancarias (datos hasta 2008), importaciones de bienes de EE. UU.» e «Inversión directa de EE. UU. en el extranjero, todas las filiales extranjeras (datos de 2009 a 2022), importaciones de bienes de EE. UU.».

La Balanza Comercial de las Multinacionales (Total) se obtuvo restando la suma de las Exportaciones Totales de Afiliadas (ver arriba) y las Exportaciones Totales de No Afiliadas , de la suma de las Importaciones Totales de Afiliadas (ver arriba) y las Importaciones Totales de No Afiliadas . Exportaciones totales no afiliadas : inversión directa de EE. UU. en el extranjero, empresas matrices no bancarias de EE. UU. (datos hasta 2008), importaciones estadounidenses de bienes enviados a empresas matrices de EE. UU. por extranjeros que no sean filiales extranjeras” e “inversión directa de EE. UU. en el extranjero, todas las empresas matrices de EE. UU. (datos de 2009 en adelante), importaciones estadounidenses de bienes enviados a empresas matrices de EE. UU. por extranjeros que no sean filiales extranjeras”; Importaciones totales no afiliadas : “inversión directa de EE. UU. en el extranjero, empresas matrices no bancarias de EE. UU. (datos hasta 2008), exportaciones estadounidenses de bienes enviados por empresas matrices de EE. UU. a extranjeros que no sean filiales extranjeras” e “inversión directa de EE. UU. en el extranjero, todas las empresas matrices de EE. UU. (datos de 2009 en adelante), exportaciones estadounidenses de bienes enviados por empresas matrices de EE. UU. a extranjeros que no sean filiales extranjeras”.

Notas

- En respuesta al juicio contra el expresidente Jair Bolsonaro en Brasil, Trump amenazó con aumentar los aranceles a Brasil. Los aranceles de India son, al momento de escribir este artículo, más altos como resultado de la condena de Trump a la compra de petróleo ruso por parte de India.

- A finales de la década de 1940, Estados Unidos producía aproximadamente el 60 % de la producción mundial. William H. Branson, Herbert Gierach y Peter G. Peterson, “Tendencias en el comercio y la inversión internacionales de Estados Unidos desde la Segunda Guerra Mundial”, en The American Economy in Transition , ed. Martin Feldstein (Chicago: University of Chicago Press, 1980), 183.

- La cuenta de servicios de Estados Unidos ha registrado superávits a lo largo de los años. Por razones de espacio, he optado por omitir cualquier análisis de la balanza de servicios multinacional.

- “En 1951, el 72 por ciento de la capacidad productiva de Japón estaba dedicada directamente a la fabricación de armas” (Chitoshi Yanaga, Big Business in Japanese Politics [New Haven: Yale University Press, 1968], 255).

- Sin embargo, hubo diversas devaluaciones durante el período de Bretton Woods. Una de las primeras y más significativas ocurrió con la devaluación de la libra esterlina por parte de Gran Bretaña en 1949, motivada por las dificultades británicas en relación con el préstamo angloamericano de 1946. Otros países (por ejemplo, Bélgica) que vinculaban sus monedas a la libra esterlina también se devaluaron.

- Jean-Jacques Servan-Schreiber, El desafío americano (Avon, Nueva York: Discus Books, 1969), 33–40.

- Datos del Banco Mundial reproducidos en Govind Bhutada, “ La participación de Estados Unidos en la economía global a lo largo del tiempo ”, Visual Capitalist, visualcapitalist.com.

- Mis cálculos se basan en las tabulaciones de Fortune 500 en la revista Fortune , agosto de 1972; agosto/septiembre de 2025.

- Oficina del Censo de los Estados Unidos, Estadísticas históricas de los Estados Unidos , Serie U (Washington DC: Departamento de Comercio de los Estados Unidos, Oficina del Censo, 1975), 41–462.

- Oficina de Análisis Económico de EE. UU., “ Datos de la Balanza de Pagos y la Posición de Inversión Directa: Inversión Directa de EE. UU. en el Extranjero: Posición de Inversión Directa de EE. UU. en el Extranjero según el Costo Histórico”, apps.bea.gov. Para encontrar la tabla, primero seleccione “Inversión Directa de EE. UU. en el Extranjero y Balanza de Pagos” y “Datos de la Posición de Inversión Directa”. Luego, seleccione “Inversión Directa de EE. UU. en el Extranjero según el Costo Histórico” y luego “Solo por Condado (Todos los Países)”, que desglosa la inversión directa por región (por ejemplo, Europa, Latinoamérica, etc.). Seleccione el área de interés y el período, y luego continúe con el siguiente paso para ver la tabla.

- Robert H. Frank y Richard T. Freeman, Distributional Consequences of Direct Foreign Investment (Nueva York, San Francisco y Londres: Academic Press, 1978), 38. Véase también Steven Cohen, Multinational Corporations and Foreign Direct Investment: Avoiding Simplicity, Embracing Complexity (Oxford: Oxford University Press, 2007), 221.

- Betty Barker, “El comercio exterior de Estados Unidos asociado con las corporaciones multinacionales estadounidenses”, Survey of Current Business 52, no. 12 (diciembre de 1972).

- En las demás categorías, los porcentajes respectivos fueron los siguientes: caucho, 322 por ciento; productos químicos, 175 por ciento; equipos de transporte, 270 por ciento; maquinaria eléctrica, 253 por ciento; papel y productos afines, 270 por ciento (Fred Cutler y Samuel Pizer, “Foreign Operations of US Industry: Capital Expenditures, Sales and Financing”, Survey of Current Business 43, no. 10 [octubre de 1963]: 20, Tabla 9).

- Por ejemplo, William Milberg y Deborah Winkler, Outsourcing Economics: Global Value Chains in Capitalist Development (Nueva York: Cambridge University Press, 2013); Marcel P. Timmer, Abdul Azeez Erumban, Bart Los, Robert Stehrer y Gaaitzen J. de Vries, “Slicing up Global Value Chains”, Journal of Economic Perspectives 28, no. 2 (primavera de 2014): 99–118.

- Kassu Hossiso, “Actividades de las empresas multinacionales estadounidenses en 2017”, Survey of Current Business 99, n.° 9 (septiembre de 2019): 173, Tabla 3.

- Intan Suwandi, John Bellamy Foster y R. Jamil Jonna, “Cadenas globales de productos básicos y el nuevo imperialismo”, Monthly Review 70, n.º 10 (marzo de 2019): 3.

- Suwandi, Foster y Jonna, “Cadenas globales de productos básicos y el nuevo imperialismo”, 13.

- Suwandi, Foster y Jonna, “Cadenas globales de productos básicos y el nuevo imperialismo”, 15.

- Para ponderar el “dólar ponderado por el comercio” se establece un año particular como 100 (en este caso, 1973) y luego se compara el nivel de precios del dólar con una canasta estándar de monedas, cada una ponderada por el comercio.

- Casa Blanca, Informe económico del Presidente 2024 (Washington DC: 2024), 448, Tabla B-30; 450, Tabla B-32.

- Daniel Flatley y Erik Schatzker, “In Bessent We Trust?”, Bloomberg Businessweek , septiembre de 2025, pág. 37.

Craig Medlen es profesor emérito del Menlo College, Atherton, California. Colabora desde hace tiempo con Monthly Review y es autor de Free Cash, Capital Accumulation and Inequality (2019) y The Failure of Markets: Energy, Housing and Health (2022), ambos publicados por Routledge.

Deja un comentario