Multipolaridad (SUBSTACK), Philip Pilkington, 6 de Febrero de 2026

Análisis importante sobre los riesgos en múltiples frentes que enfrenta el dólar estadounidense

Desde el inicio de la guerra en Ucrania a finales de febrero de 2022, se hizo evidente que se avecinaban grandes cambios en el sistema financiero y económico mundial. Tras el inicio de la guerra, Estados Unidos y sus aliados anunciaron que congelarían las reservas de divisas adeudadas a Rusia y depositadas en bancos centrales de todo el mundo occidental. Esto equivalía a un impago, y el resto del mundo tomó nota: ahora que Estados Unidos había convertido el sistema del dólar en un arma, cualquier reserva de dólares que un país poseyera podría congelarse en caso de un conflicto geopolítico o militar con Estados Unidos [1] .

Quienes afirmaron que esto ponía en riesgo la hegemonía del dólar estadounidense no fueron tomados en serio al principio. Inmediatamente después de la guerra, el dólar experimentó un aumento significativo de valor. Para octubre de 2022, el índice general del dólar estadounidense había subido alrededor de un 10,8% desde el comienzo de la guerra. Sin embargo, quienes señalaron estas medidas a corto plazo malinterpretaron a los críticos de la confiscación de reservas. Esta representó una «ruptura estructural» en el sistema de hegemonía del dólar estadounidense. Aumentó drásticamente el riesgo de que cualquier país mantuviera activos en dólares y los incentivó a buscar alternativas. Por supuesto, las alternativas fueron pocas al principio, como lo demuestran en particular los problemas que tuvo el banco central ruso al mantener renminbi y rupias en los meses posteriores a la guerra [2] . A corto plazo, no fue sorprendente que el mundo volviera en masa a los activos en dólares. Pero la ruptura estructural permaneció, como un trozo de hielo en un lago congelado que se había adelgazado bajo la superficie.

La situación doméstica

Aunque el dólar se cotizaba con firmeza en los mercados internacionales durante este período, la inflación estaba erosionando el nivel de vida en Estados Unidos a un ritmo notable. Es decir, en comparación con otras monedas, el dólar podía haber tenido un buen desempeño, pero en relación con las necesidades diarias de los consumidores estadounidenses, su rendimiento no era bueno en absoluto. Según las cifras oficiales, la inflación alcanzó un máximo cercano al 9,1 % en junio de 2022; sin embargo, la intensidad del aumento de precios fue tan enorme que muchos estadounidenses consideraron que estas cifras no reflejaban la realidad completa, lo que provocó una importante divergencia entre las encuestas de opinión sobre la inflación y las cifras oficiales. Un estudio publicado por Larry Summers y sus colegas argumentó que esta divergencia se debía a que en 1983 el coste de los intereses de los préstamos se había eliminado de las medidas oficiales. Summers y sus colegas reconstruyeron el método antiguo de medición de la inflación —que incluye los costes de los intereses, algo especialmente importante en una economía tan dependiente del crédito como la estadounidense— y demostraron que este método solucionaba esta discrepancia. Como muestra el gráfico a continuación, la métrica que Summers y sus colegas idearon mostró que la inflación alcanzó un pico por encima del 18%.

Fuente: Bolhuis et al 2024 [3]

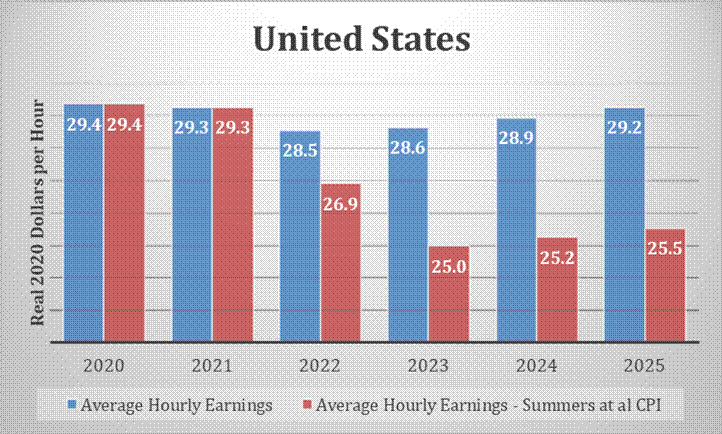

Los datos generados por este estudio sugieren que el deterioro del nivel de vida en Estados Unidos ya ha sido bastante drástico. Esto se aprecia con mayor claridad si calculamos la evolución de los salarios reales en Estados Unidos utilizando el IPC estándar y, posteriormente, hacemos lo mismo con la métrica obtenida por Summers y sus colegas [4] . Estos resultados se muestran en el gráfico a continuación.

Fuente: BLS

La diferencia entre ambas series es drástica. Si creemos en las estadísticas oficiales, los salarios reales en Estados Unidos han estado prácticamente estancados desde 2020: la inflación ha anulado cualquier crecimiento salarial real. Sin embargo, si aceptamos los datos de Summers y sus colegas, los salarios reales estadounidenses serán aproximadamente un 15 % más bajos en 2025 que en 2020. Intuitivamente, esto coincide con los datos de opinión pública. Inicialmente, las encuestas revelaron que los votantes estadounidenses estaban dispuestos a darle una oportunidad a Trump en materia de inflación, pero con el tiempo han llegado a desaprobar la gestión del presidente. En enero de 2026, más del 62 % de los ciudadanos desaprueba la gestión de la inflación por parte de Trump, frente a alrededor del 34 % que la aprueba. Esto es difícil de conciliar con las métricas oficiales de inflación, que muestran que los precios solo aumentarán alrededor del 2,7 % en 2025, el primer año de Trump en el cargo. Sin embargo, estas cifras de las encuestas tienen mucho más sentido si los votantes vieran una disminución del 15% en los niveles de vida con Biden y esperaran que Trump devolviera la economía a la normalidad.

Deuda del Tesoro de EE. UU.: el panorama internacional

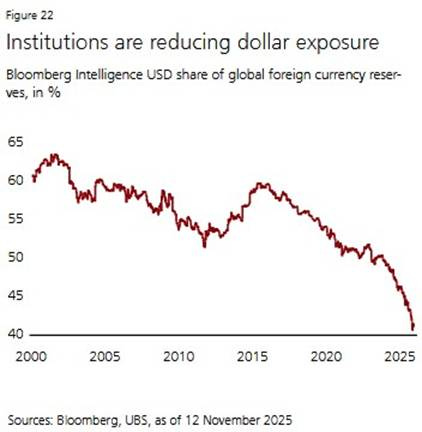

La ruptura estructural que se produjo tras la guerra en Ucrania no provocó una retirada masiva del dólar. Sin embargo, sí hizo que los países comenzaran a considerar alternativas. En los meses posteriores a la guerra, se informó que varios países estaban considerando discretamente nuevas estructuras de reservas e incluso nuevos acuerdos de liquidación comercial fuera del dólar. Rusia se convirtió en una especie de escenario para una economía posdólar, que economistas y banqueros centrales de todo el mundo observaban y debatían entre bastidores. Fue con la elección de Donald Trump para un segundo mandato que las instituciones comenzaron a actuar. Como muestra el siguiente gráfico, cuando se hizo evidente que Trump asumiría el cargo con una agenda más aislacionista, las instituciones comenzaron a deshacerse de sus reservas de forma agresiva.

Fuente: UBS [5]

Sin embargo, si bien observar las reservas es instructivo, también puede ser engañoso. Un país puede decaer como moneda hegemónica e incluso entrar en crisis mucho antes de que su moneda sea liquidada de las reservas globales. Tomemos el ejemplo de la libra esterlina. En 1949, el Reino Unido se enfrentaba a una importante crisis monetaria. Podría decirse que la libra esterlina no había sido la moneda hegemónica desde la década de 1930 y, tras gastar enormes cantidades de dinero en la Segunda Guerra Mundial, Gran Bretaña atravesaba una grave crisis. El 18 de septiembre de 1949, el país tuvo que devaluar la libra esterlina de 4,04 dólares por libra a 2,80 dólares, una enorme caída del valor de la moneda. Sin embargo, en 1949, la libra esterlina aún representaba más del 69% de las reservas globales, mientras que el dólar estadounidense solo representaba alrededor del 28%. Lo que este ejemplo muestra es que las reservas tienden a ser un indicador rezagado de la hegemonía monetaria. Un país puede seguir teniendo una gran parte de las reservas globales y estar en medio de una crisis monetaria. Esto no se comprende lo suficiente hoy en día, pero el registro histórico es claro.

Sin embargo, el segundo mandato de Trump ciertamente ha dado a los países una excusa para diversificar sus inversiones fuera del dólar, una excusa que han estado buscando desde que la administración Biden utilizó las reservas de dólares como arma. En los últimos meses hemos visto dos eventos que han impulsado este alejamiento del dólar. El primero fue en abril de 2025, cuando el presidente Trump anunció sus aranceles del «Día de la Liberación». El principal impacto de este anuncio fue una fuerte caída en los mercados financieros estadounidenses. En última instancia, esto ha dado lugar a una lenta caída del dólar. Entre enero y diciembre de 2025, el dólar se devaluó alrededor de un 6,5%. El segundo evento que aceleró la caída del dólar como moneda hegemónica fue en enero de 2026, cuando la administración Trump comenzó a adoptar una postura agresiva para apoderarse de Groenlandia. A raíz de esto, Deutsche Bank en Europa publicó una nota que sugería que los administradores de dinero deberían evitar los activos denominados en dólares. Esto causó tanta alarma que el secretario del Tesoro estadounidense, Scott Bessent, tuvo que llamar a un director ejecutivo del banco para asegurarse de que no reflejara la opinión oficial de la institución [6] . Al mismo tiempo, AkademikerPension, un fondo de pensiones danés, anunció que se desharía de todas sus participaciones en bonos del Tesoro estadounidense debido al mayor riesgo geopolítico [7] . Todo esto ocurrió en un contexto en el que los aliados de Estados Unidos señalaban públicamente su distanciamiento del liderazgo global de Washington D. C.

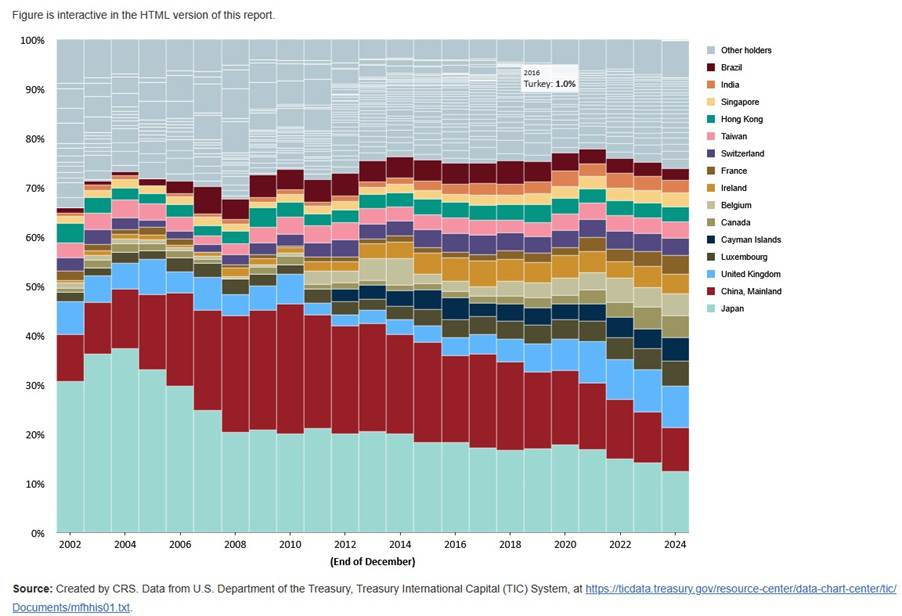

En teoría, el anuncio del fondo de pensiones danés fue insignificante. El fondo solo se estaba deshaciendo de 100 millones de dólares en bonos del Tesoro estadounidense. Dinamarca, por su parte, tiene tenencias insignificantes. En 2019, poseía alrededor del 0,2 % de todas las tenencias extranjeras de bonos del Tesoro estadounidense y, desde entonces, las ha reducido a tan poco que ni siquiera son detectables en las estadísticas. Sin embargo, la decisión del fondo de pensiones —que sin duda contaba con el respaldo del gobierno danés, quien a su vez contaba con el respaldo de los europeos— envió una señal contundente: los aliados de Estados Unidos ya no mantendrían activos estadounidenses sin cuestionamientos. Estos acontecimientos se vieron agravados por problemas en el mercado de bonos del gobierno japonés, que no estaban directamente relacionados con los cambios geopolíticos en Europa. Estos problemas podrían resultar especialmente importantes porque, como muestra el siguiente gráfico, Japón es uno de los mayores tenedores individuales de bonos del Tesoro estadounidense del mundo.

Fuente: Congreso de los Estados Unidos

Los problemas en el mercado de bonos japonés persistieron durante 2025. Japón tiene la mayor ratio de deuda pública sobre PIB del mundo, cercana al 240% del PIB, pero ha podido gestionarla con facilidad gracias a la bajísima inflación que ha experimentado el país durante décadas. Esta baja inflación le ha permitido obtener préstamos a tipos de interés extremadamente bajos. Sin embargo, en los últimos años, Japón ha experimentado un retorno moderado de la inflación, lo que ha provocado una revalorización de la deuda japonesa y una rápida depreciación del yen.

Estas dinámicas de crisis se agravaron a mediados de enero de 2026, después de que el nuevo primer ministro japonés, Sanae Takaichi, se comprometiera a aumentar el gasto y reducir los impuestos. El 20 de enero de 2026, comenzó una importante liquidación de deuda japonesa después de que una importante subasta de bonos a 20 años no atrajera suficiente demanda. Los inversores se dieron cuenta entonces de que cualquier intervención en el mercado de bonos japonés resultaría en una gran cantidad de liquidez en dólares estadounidenses que se inyectaría en el sistema global en un momento en que el dólar parecía inestable. Si los japoneses vendieran reservas de divisas para apuntalar el yen, esto resultaría en una mayor liquidez en dólares, ya que estas reservas se mantienen principalmente en dólares. Si el Tesoro de los Estados Unidos interviniera directamente, esto también requeriría que el Tesoro vendiera dólares en los mercados internacionales para apuntalar el valor del yen y reducir los rendimientos del gobierno japonés.

El Catch-22 realmente entró en acción cuando los analistas del mercado se dieron cuenta de que si nadie intervenía y se permitía que los rendimientos de los bonos japoneses subieran, este aumento en los rendimientos se trasladaría a los rendimientos del Tesoro de los Estados Unidos. Los analistas de Goldman Sachs calcularon que cada aumento inesperado de 10 pb en los rendimientos de los bonos del gobierno japonés resultó en un aumento de 2-3 pb en los rendimientos del Tesoro de los Estados Unidos, y en los rendimientos de otros países cosidos al sistema del dólar, como el Reino Unido [8] . La volatilidad en Japón también muestra por qué los analistas que descartan las ventas relativamente pequeñas de bonos del Tesoro de los Estados Unidos como insignificantes están equivocados. Solo se necesitaron $ 280 millones de operaciones para causar una volatilidad significativa en el mercado de bonos japonés, que tiene un tamaño aproximado de $ 7,2 billones, y causar una eliminación de $ 41 mil millones en valor [9] . Los precios en los mercados financieros se fijan agresivamente en el margen. Estos mercados generalmente están a solo unas pocas subastas malas de distancia de la volatilidad extrema. Esto significa que los países que tienen problemas estructurales profundos deben ser conscientes de que estos mercados pueden cambiar de rumbo en un instante.

Tras la crisis en Japón, ha quedado claro lo frágil y extenso que es el sistema hegemónico del dólar. Dado que el sistema depende de las grandes reservas de otros países, cualquier crisis en estos países se propaga inmediatamente a Estados Unidos, ya que la intervención en estos países requiere la reversión de su posicionamiento en dólares. Japón ya ha demostrado la vulnerabilidad de este sistema si entra en crisis. Dada la gran cantidad de deuda del Tesoro estadounidense que posee el Reino Unido y los graves problemas fiscales de ese país, también podrían surgir problemas allí. Mientras tanto, si bien la Unión Europea se encuentra posiblemente más protegida de las turbulencias debido a la naturaleza a gran escala del sistema monetario basado en el euro, los cambios geopolíticos están alejando a los europeos de los activos en dólares.

Préstamos de burbuja

Estos problemas en el mercado del Tesoro estadounidense pueden parecer bastante graves —y ciertamente, en sí mismos, constituyen el inminente riesgo de una crisis—, pero al analizar el panorama general, el endeudamiento externo de Estados Unidos se ve aún más complejo. Es comprensible que se centren en las ventas de deuda del Tesoro estadounidense al exterior. Históricamente, Estados Unidos ha financiado sus enormes déficits comerciales emitiendo deuda del Tesoro estadounidense al resto del mundo. Esto se conoce coloquialmente como un comercio en el que Estados Unidos recibe importaciones y el resto del mundo recibe pagarés de Estados Unidos. Dado que estos pagarés no están respaldados por nada más que más pagarés, se trata, en efecto, de una relación basada en la confianza.

Sin embargo, los pagarés del Tesoro son al menos algo predecibles. Un bono del gobierno puede fluctuar en valor, pero generalmente no demasiado. Incluso si fluctúa, no es necesario venderlo. El tenedor de un bono del Tesoro estadounidense que promete un interés del x % durante y años puede mantenerlo sabiendo que recibirá ese interés independientemente del valor de mercado del bono. Una caída en el valor del dólar estadounidense siempre es un riesgo, ya que los bonos finalmente se pagan en dólares, pero esto ocurre con cualquier activo. Por lo tanto, los bonos del Tesoro estadounidense son, por naturaleza, activos menos riesgosos que casi cualquier otra oferta.

El problema actual radica en que Estados Unidos ya no se endeuda principalmente con bonos del Tesoro estadounidense. Durante el último lustro, el país ha recurrido cada vez más a la venta de acciones a otros países para apuntalar su déficit comercial. Para comprender esto, recordemos brevemente cómo funciona la cuenta internacional de un país. La siguiente ecuación muestra la relación necesaria entre la cuenta corriente (es decir, los flujos de entrada y salida de dinero de la economía real) y la cuenta financiera (es decir, los flujos de entrada y salida de dinero de los mercados financieros) [10] .

En un país como Estados Unidos, podemos simplificar esto mucho más. En cuanto a la cuenta corriente, podemos asumir que los ingresos primarios (ingresos por inversiones del exterior) son relativamente estables y bajos, y los ingresos secundarios (remesas y ayuda exterior) son insignificantes. En cuanto a la cuenta financiera, la IED es en gran medida estable y no varía demasiado, y otras inversiones y cambios en las reservas apenas influyen. Por lo tanto, nos queda:

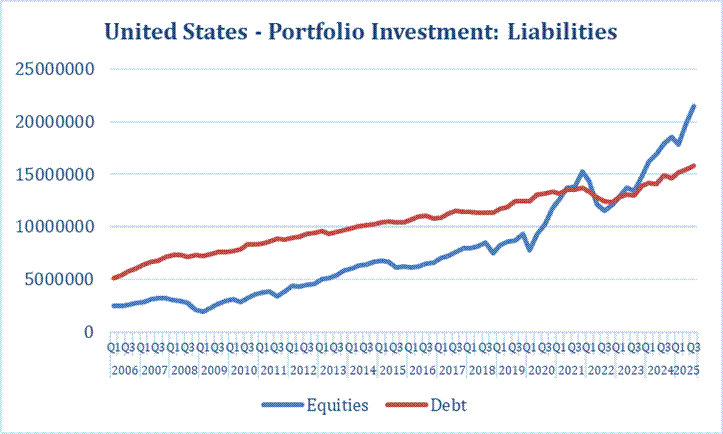

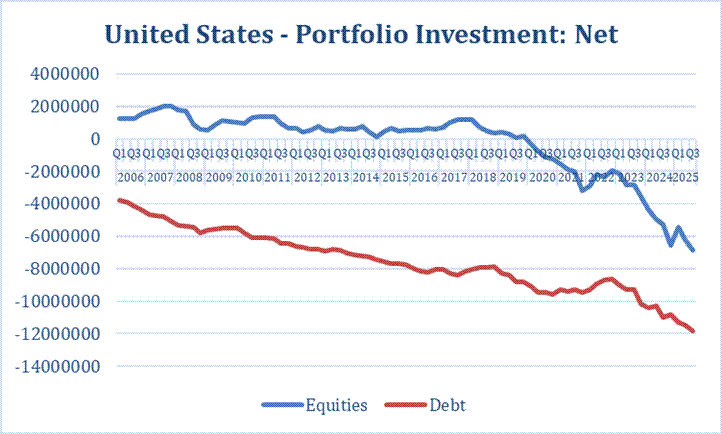

Esto representa una imagen realista de cómo Estados Unidos logra el equilibrio en sus cuentas internacionales: equilibra un gran déficit comercial con fuertes entradas netas de capital hacia la inversión de cartera, es decir, hacia los mercados de activos en papel, principalmente acciones y bonos. Sin embargo, al analizar los datos de la cuenta internacional estadounidense, observamos cambios drásticos. Estos se reflejan mejor en los dos gráficos siguientes.

Fuente: Oficina de Análisis Económico

Aquí vemos que alrededor de 2020, Estados Unidos comenzó a emitir enormes cantidades de acciones al resto del mundo. Antes de 2020, Estados Unidos no había dependido mucho de las acciones para financiar su déficit comercial. De hecho, Estados Unidos tendía a tener un superávit neto en acciones: es decir, compraba ligeramente más acciones extranjeras de las que vendía a tenedores extranjeros. En este período, Estados Unidos dependía casi por completo de la venta de deuda del Tesoro estadounidense para financiar su déficit comercial. Hoy, sin embargo, una cantidad significativa del déficit comercial estadounidense se financia con la emisión de acciones extranjeras. En términos netos, la emisión de acciones estadounidenses en el extranjero es aproximadamente la mitad de la emisión de deuda estadounidense en el extranjero. Este es un desarrollo dramático porque los mercados de acciones son mucho más volátiles que los mercados de bonos .

Lo que esto significa en última instancia es que si hay una crisis en el mercado de valores estadounidense, es muy probable que se propague y se convierta en una crisis general del dólar. Si Estados Unidos ve a los extranjeros deshacerse de las acciones en masa , entonces los dos lados de la ecuación expuesta anteriormente no se equilibrarán. Para equilibrar estos dos lados, el dólar tendría que ajustarse a la baja. El problema aquí es doble. Primero, el mercado de valores estadounidense puede estar en una burbuja. En el último año, más comentaristas están diciendo que el mercado de valores está siendo impulsado por una burbuja en acciones tecnológicas que a su vez está siendo impulsada por la exageración en torno a la inteligencia artificial que no es sostenible [11] . Segundo, desde que la administración Trump se peleó con los europeos por Groenlandia, los fondos europeos han señalado que quieren tener menos acciones estadounidenses [12] .

Es inútil intentar predecir el futuro, especialmente en los mercados financieros. Pero la magnitud de las vulnerabilidades en los mercados financieros estadounidenses y la menguante influencia del dólar deberían ser motivo de alarma. Otros países llevan casi cuatro años intentando alejarse del sistema hegemónico del dólar, y lo han hecho de forma agresiva durante un año. Hay buenas razones para pensar que hemos llegado al «final del principio» del declive de la hegemonía del dólar estadounidense y que la siguiente fase será la fase terminal, en la que veremos efectos financieros y económicos reales, que podrían ser violentos y políticamente desestabilizadores. Los mercados parecen estar de acuerdo. Al momento de escribir estas líneas, el oro cotizaba por encima de los 5000 dólares la onza por primera vez en la historia. Podríamos estar al borde de un importante evento geoeconómico.

[1] https://americanaffairsjournal.org/2022/03/el-fin-de-la-hegemonía-del-dólar/

[2] https://carnegieendowment.org/russia-eurasia/politika/2023/01/the-risks-of-russias-growing-dependence-on-the-yuan?lang=en

[3] https://www.nber.org/papers/w32163

[4] Cabe destacar que no tenemos acceso a los datos de este estudio. Estos datos tampoco se han actualizado desde su publicación original. En su lugar, hemos utilizado el estudio para crear nuestra propia aproximación a los datos de Summers et al. Esto debería proporcionar una aproximación suficiente.

[5] https://2026macro.vercel.app/UBS%20Year%20Ahead.pdf

[6] https://www.ft.com/content/15a3f2bc-539f-442c-a593-59e73c55017f

[7] https://www.reuters.com/business/danish-pension-fund-divest-its-us-treasuries-2026-01-20/

[8] https://www.bloomberg.com/news/features/2026-01-25/japan-bond-market-crash-raises-alarm-for-global-interest-rates

[9] https://www.bloomberg.com/news/articles/2026-01-22/la eliminación de los bonos japoneses se disparó con solo 280 millones de transacciones

[10] Aquí hacemos abstracción de la cuenta de capital porque no es particularmente relevante.

[11] https://www.theguardian.com/money/2026/jan/10/ai-bubble-finances-crash-tech-meltdown-savings-pensions

[12] https://www.businessinsider.com/trump-greenland-europe-us-asset-holdings-treasurys-shares-sell-america-2026-1

Deja un comentario