The Honest Sorcerer, 6 de Febrero de 2026

Desde los recursos minerales hasta el petróleo y la energía nuclear: bienvenidos al ocaso de la era industrial

El año 2025 representó un punto de inflexión en muchos aspectos. El mundo ha comenzado a lidiar con el hecho de que el crecimiento físico de la economía mundial, una anomalía que ha durado casi doscientos años, podría haber llegado a su fin. Por supuesto, ningún líder mundial lo admitiría abiertamente, pero parece haber un entendimiento tácito de que nuestro consumo de materiales y energía no podrá crecer eternamente y, de hecho, ya ha comenzado a disminuir en muchos lugares. Por supuesto, su experiencia puede variar en función de dónde viva o con quién interactúe, pero una cosa está clara: el mundo ha llegado a un punto de inflexión.

A continuación, se ofrece un repaso de lo que hemos aprendido durante 2025, un resumen de un año de investigación. He preparado una lista de temas muy variados, desde la extracción de recursos hasta la producción de energía, y desde la macroeconomía hasta la geopolítica. Siéntase libre de saltar de un segmento a otro o de pasar a la parte que más le interese. Sin embargo, si tiene tiempo, le sugiero que lea este artículo de principio a fin para obtener una visión completa de cómo interactúan estos diversos temas, con el fin de tener una mejor idea de hacia dónde se dirige realmente el mundo. También he incluido enlaces a mis artículos relevantes publicados este año, por si le interesan los detalles de algún tema o desea refrescar su memoria. Es muy probable que no tenga tiempo para publicar un artículo separado con las predicciones para 2026, así que considere este no solo como un intento de resumir este año, sino también como una ventana al año que viene. Dicho esto, ¡disfrútelo!

Metales industriales y carbón

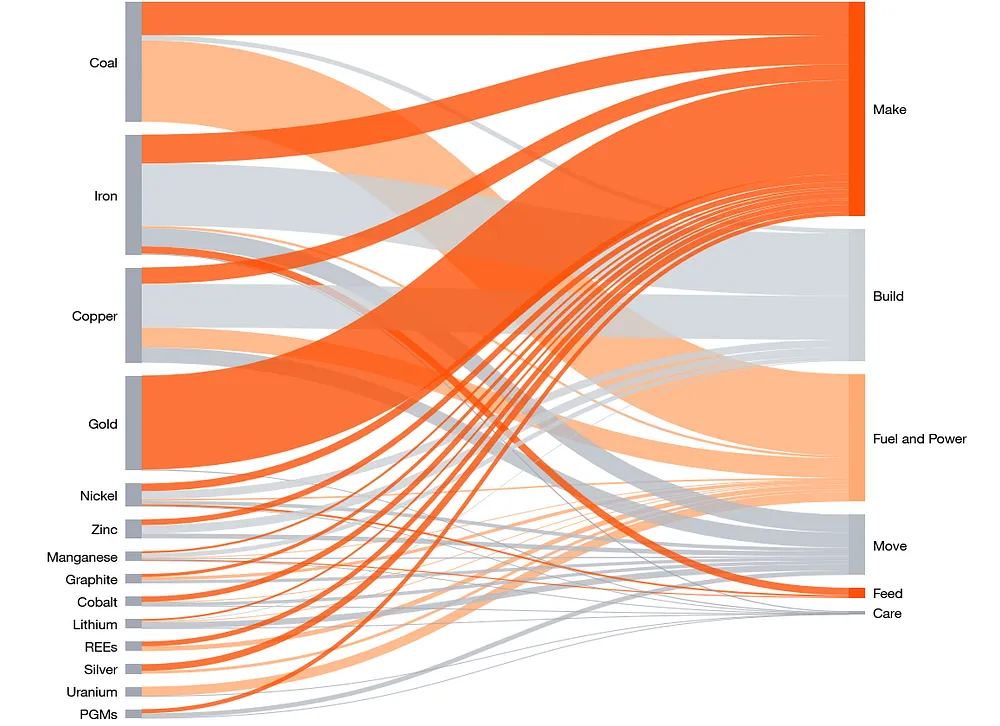

Como fabricante, permítanme comenzar con la base de todas las actividades industriales: los metales y el carbón. Las llamadas «economías de servicios» o «naciones posindustriales» dependen tanto de los productos manufacturados, las materias primas y la energía como cualquier otra sociedad industrial del planeta, lo que las deja totalmente expuestas a los caprichos de las naciones exportadoras. Como ejemplo, no hay más que fijarse en la reciente locura por las tierras raras (REE). Pero no hace falta fijarse en materiales tan exóticos para comprenderlo: todas las naciones desarrolladas dependen de la disponibilidad de materias primas y energía baratas. En su estudio, PricewaterhouseCoopers arrojó algo de luz sobre el papel de las materias primas en el crecimiento, afirmando que «los minerales catalizarán la creación de valor en los nuevos ámbitos de crecimiento». ¿Y qué minerales han colocado en lo más alto de su lista? ¿Neodimio? ¿Silicio? No, el buen carbón, el hierro y el cobre de siempre. Verán, aunque la disponibilidad de pequeños imanes puede perturbar y de hecho perturba las cadenas de suministro, la gran mayoría de los materiales industriales siguen procediendo de negocios contaminantes y de «bajo valor añadido».

La era del carbón y el hierro nunca ha terminado

El problema es que la producción mundial de acero alcanzó su punto máximo en 2021 y, a finales de 2025, la producción mundial de acero seguirá en declive tras haber alcanzado su punto álgido. Se trata de un hecho muy importante, pero que se pasa por alto con frecuencia. El hierro y el acero que se fabrica a partir de él son los metales más utilizados y versátiles de la Tierra. El acero se utiliza principalmente en proyectos de construcción (edificios e infraestructuras), lo que representa el 52 % de la producción mundial, es decir, alrededor de mil millones de toneladas al año. Los puentes, las casas, los ferrocarriles, las turbinas eólicas, las tuberías, etc. requieren una enorme cantidad de acero para su fabricación. Los equipos mecánicos (bombas, grúas, compresores, maquinaria pesada, equipos industriales, reactores, calderas, etc.) representan otro 16 % de la producción mundial, mientras que el sector automovilístico es responsable del 12 %. El resto se destina a la construcción naval, la fabricación de locomotoras y material rodante, y productos de consumo metálicos (latas, armarios, herramientas, etc.). Y aunque todavía disponemos de vastos yacimientos de mineral de hierro y carbón (necesarios para convertirlo en acero), la producción de esta materia prima vital lleva años en declive. Esto indica, más que cualquier otra métrica económica, el fin de la fase exponencial de nuestra expansión material en este planeta. Una vez más, eche un vistazo a la lista anterior. Y aunque algunos podrían argumentar que se trata solo de una mala racha, a medida que siga leyendo descubrirá que nos enfrentamos a algo mucho más grande que eso.

En el centro del problema tenemos un creciente problema de productividad, o me atrevería a decir que una situación difícil. Cuando miramos los datos, vemos un aumento casi exponencial de los costes tanto en el caso del hierro como en el del carbón. Ambas materias primas requieren energía —una tonelada de energía— para su producción y, a medida que se agotan los yacimientos fáciles de obtener, tenemos que excavar más profundamente y llegar más lejos para obtener la siguiente partida de estos materiales. Sin embargo, al final siempre obtenemos el mismo producto, con la diferencia de que hemos gastado mucha más energía y dinero para conseguirlo. Esto es especialmente cierto si se tiene en cuenta que se necesitan megavatios de electricidad y combustible diesel cada vez más caros para extraer y transportar estos materiales, o para volver a fundir el acero en un horno de arco… Debido a esta trampa de la productividad, El mítico retorno al carbón seguirá siendo solo eso: un mito.

El carbón no se está eliminando gradualmente, sino que se está agotando la parte accesible de este combustible sucio pero vital. Por eso la minería del carbón lleva décadas en declive en la mayoría de los países del mundo y por eso es inminente un pico mundial en la producción de carbón. Verán, el agotamiento de los recursos nunca ha consistido en consumir ciertos materiales hasta el último átomo de la Tierra, sino en agotar la parte fácil de obtener y barata de producir… Para luego tener que enfrentarse a la quiebra. Lo preocupante es que nuestros diversos recursos energéticos —carbón, petróleo, gas, energía nuclear, «renovables», etc.— no son intercambiables, sino complementarios. El petróleo necesita máquinas y tuberías para ser extraído, refinado y utilizado. Sin embargo, todos estos equipos están fabricados principalmente con acero, que a su vez se produce quemando grandes cantidades de carbón. Si se quita una pata de este taburete, todo se derrumba. Del mismo modo, en el caso de las «energías renovables», se necesitan toneladas de acero para construir torres eólicas y toneladas de carbón para fundir y fabricar silicio. Las fábricas de obleas ultralimpia se construyen sobre una cadena de suministro sucia y altamente contaminante.

Y no solo es el carbón y el acero lo que nos enfrenta a dificultades cada vez más insuperables. Se prevé que el suministro de cobre, tercero en la tabla de PricewaterhouseCoopers anterior, alcance su máximo a finales de esta década (alrededor de 24 millones de toneladas) antes de caer notablemente a menos de 19 millones de toneladas en 2035. Esto nos dejará con un déficit de suministro de 10 millones de toneladas a mediados de la próxima década, justo cuando necesitaremos más cobre que nunca para «electrificar» la economía. Las razones, al igual que en el caso del carbón, son de naturaleza geológica: la ley del mineral disminuye, las reservas se agotan y las minas se cierran; ya no quedan grandes yacimientos de cobre por descubrir y la expansión de las minas cuesta más que nunca, por no hablar de su apertura. Estos problemas no se resolverán, y francamente no pueden resolverse, con la reciente subida vertiginosa del precio del cobre, ni sustituyendo el metal rojo por aluminio. Lea los detalles en mi reciente artículo: Running on Empty: Copper.

El agotamiento de los recursos minerales baratos no es más visible que en el corazón de la industria europea: Alemania. Junto con la falta total de hidrocarburos, el agotamiento del carbón de alta calidad y fácil de obtener fue la única razón por la que Alemania tuvo que importar el 50 % de su carbón, el 55 % de su gas natural y el 31 % de su petróleo crudo de Rusia, al menos hasta 2022. Todas estas antiguas importaciones están ahora sujetas a algún tipo de sanción, lo que afecta al 33 % del consumo total de energía de Alemania y provoca una caída del 20 % en la producción de los sectores alemanes que consumen mucha energía en comparación con 2021. La pérdida de acceso a recursos baratos ha provocado una desindustrialización acelerada de Europa, un proceso que, sin embargo, tiene sus propios puntos de inflexión. Tomemos como ejemplo principal a Volkswagen, que se ve obligada a cerrar una de sus fábricas en Alemania por primera vez en 88 años. Como explica un estudio, comentado en mi entrada No Escape from Fantasy Land (No hay escapatoria del país de las fantasías):

«Una vez que comienzan las desinversiones, la torre Jenga, que parece sólida, se debilita y provoca otras desinversiones, lo que hace que los ecosistemas industriales se desmoronen y colapsen. Esta «jengificación» puede provocar una desindustrialización irreversible y una disminución de la capacidad para llevar a cabo la transición energética industrial, la seguridad del suministro y la autonomía estratégica».

Viendo todo esto, quizá no sea muy arriesgado afirmar que debemos esperar más de lo mismo en 2026. Una crisis energética cada vez más profunda, que conducirá a una mayor desindustrialización, despidos y cierres de plantas. Y no solo en Alemania, sino en toda Europa, y quizá también en América. La crisis energética y de recursos, que paraliza las economías industriales, ya está aquí y solo cabe esperar que empeore con el tiempo. Lo que hemos visto hasta ahora no ha sido más que el preludio.

Un malestar económico global

El capitalismo es tan propenso a alcanzar los límites del crecimiento como cualquier otro sistema extractivo que operan los seres humanos. La razón subyacente es muy simple: todos los modelos económicos predominantes se basan en una explotación cada vez más rápida de los recursos naturales y minerales, lo que conduce no solo al agotamiento, como hemos comentado anteriormente, sino también al consumo irracional, la generación de residuos, la contaminación y la concentración de la riqueza en manos de unos pocos. Entonces, cuando se alcanzan los límites y la tasa de extracción deja de crecer, el estancamiento y el declive llegan con toda su fuerza. Desde una perspectiva económica, nos encontramos en El fin del camino, el punto más allá del cual no puede continuar el progreso ni la supervivencia económica.

El crecimiento y el progreso se produjeron porque era posible. Ahora, cuando todos los factores que lo hicieron posible se desvanecen lentamente en el recuerdo, el crecimiento se convierte en declive y el progreso en retroceso.

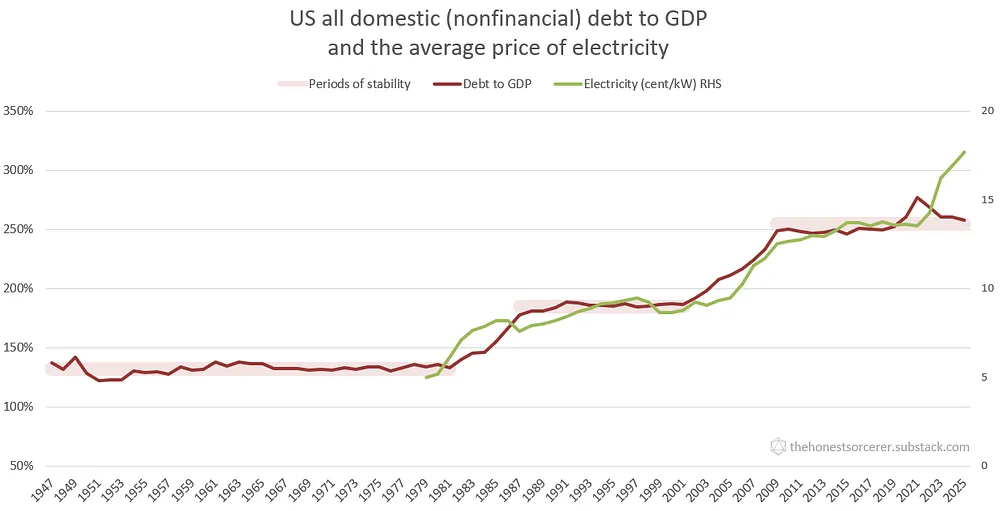

Las economías occidentales han llegado a un punto muerto. Un punto de inflexión más allá del cual ya no es viable seguir aumentando los niveles de deuda, a pesar de que una economía en desaceleración clama por más inversión. El inicio de un largo y prolongado declive económico parece ahora inevitable, incluso para aquellos que solo siguen las métricas oficiales del PIB. Sin embargo, al observar los indicadores económicos del mundo real, como el precio de la electricidad o la ratio de la deuda interna total (privada y pública) con respecto al PIB, el panorama se vuelve muy claro. En términos sencillos: cada vez que subía el coste de la electricidad, la economía estadounidense se endeudaba más y más. No es de extrañar: la energía es la economía, el dinero no es más que un derecho sobre la energía. Todas las actividades económicas, desde la minería hasta la fabricación, o desde los servicios hasta el comercio, requieren primero el gasto de energía (y no solo electricidad).Sin energía eléctrica o combustibles líquidos, la economía se paralizaría y los economistas se quedarían sentados en la oscuridad contando dinero ficticio. Las deudas pendientes son, por lo tanto, un derecho sobre el uso futuro de la energía: representan la cantidad de combustible que tenemos que quemar y los kilovatios de electricidad que tenemos que consumir para ganar el dinero con el que podemos saldar nuestras deudas. De ahí la estrecha correlación.

La red eléctrica, por otro lado, es un microcosmos perfecto de toda la economía material. El precio de la electricidad no solo se refleja en casi todos los productos o servicios que compramos, sino que ofrece una visión general de la salud de una economía. Dado que la generación de energía implica la quema de grandes cantidades de combustibles fósiles (gas natural y carbón) y requiere una gran inversión de materiales y energía en la expansión y el mantenimiento de las infraestructuras (cobre, aluminio, diesel, etc.), el precio de la electricidad incorpora todo el sector energético y metalúrgico.

El despliegue a gran escala de la energía nuclear, la hidroeléctrica y las «renovables» añade aún más peso a esta métrica, ya que todas estas fuentes de electricidad «bajas en carbono» requieren la extracción de minerales, la fundición de metales y la fabricación de turbinas y otros componentes. (Por no hablar del vertido de miles de toneladas de hormigón, la construcción de torres de acero y mucho más). Si la energía es la economía, entonces el precio de la electricidad es su presión arterial.

Pero, ¿pueden salir de este lío pidiendo préstamos? En pocas palabras, no. En detalle: ni hablar. Contraer una deuda o pagar con una tarjeta de crédito crea dinero de la nada, que inmediatamente comienza a circular en la economía y empieza a perseguir la misma cantidad de bienes y kilovatios. Y mientras que pagar estas deudas en pequeñas cuotas lleva meses o años (destruyendo finalmente este dinero recién acuñado), la cantidad total de deudas pendientes sigue creciendo con cada dólar de préstamo emitido. (Por no hablar de las enormes sumas que las empresas y los gobiernos piden prestadas para financiar sus operaciones y gastos corrientes). Verán, son los bancos comerciales los que crean el 80 % del dinero en circulación, literalmente prestándolo para que exista… La «impresión de dinero» del gobierno palidece en comparación. Por lo tanto, si seguimos pidiendo préstamos a este ritmo (por no hablar de a uno más alto), solo conseguiremos aumentar la cantidad de dinero en circulación y crear más inflación, no menos.

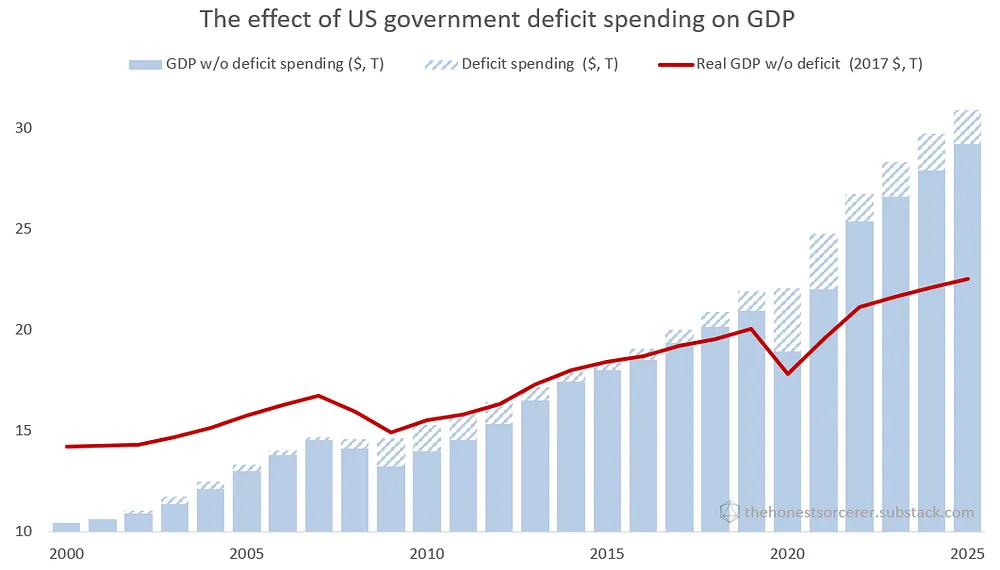

Sin embargo, la deuda privada y pública ya ha alcanzado un nivel en el que los pagos de intereses se llevan entre el 8 % y el 10 % del producto interior bruto, y en el que los prestatarios ya tienen dificultades para seguir pagando sus deudas. El sistema se ha vuelto totalmente insostenible, incapaz de asumir más deuda, pero, al mismo tiempo, incapaz de vivir sin ella. La economía ha entrado en un círculo vicioso en el que el aumento de los precios y el estancamiento de los salarios obligan a los hogares, las empresas y el gobierno a solicitar más créditos, lo que a su vez crea más dinero, lo que alimenta otra ronda de inflación, seguida de otra ronda de aumento de la deuda. Lo que es peor, y debido principalmente a la difícil situación de la productividad en la extracción de materias primas y la producción de energía, la economía se ha vuelto totalmente adicta al gasto público deficitario, lo que ha dado lugar a cifras de crecimiento del PIB artificialmente infladas. Sin este enorme gasto deficitario, y utilizando dólares de 2017 (ajustados a la inflación) para medir el crecimiento real del PIB, la economía estadounidense apenas habría crecido en el último cuarto de siglo. Parece que los gobiernos de los últimos 25 años han hecho todo lo posible para a) ocultar la verdadera profundidad de cada recesión y b) mostrar un crecimiento del PIB superior al normal… Y si la inflación fuera solo 2 puntos porcentuales más alta cada año (que la cifra oficial utilizada para calcular los dólares reales de 2017), todo este crecimiento sería cero. (Más información: El fin del decrecimiento).

El coste de los productos de primera necesidad (alimentación, energía, vivienda, ropa), así como de los servicios (seguros, banca, sanidad, educación), ha ido aumentando durante décadas y se ha disparado en los últimos cinco años. Los salarios reales, aunque se han estancado o incluso han crecido ligeramente sobre el papel, ahora valen mucho menos que hace 25 años y, en muchos casos, ni siquiera son suficientes para cubrir las necesidades básicas. ¿El resultado? Más de dos tercios de los ciudadanos occidentales viven ahora al día. No es de extrañar que la confianza de los consumidores estadounidenses haya alcanzado un mínimo histórico en 2025, cayendo por debajo de lo que fue durante cualquier crisis y recesión desde 1980. Y, sin embargo, al menos oficialmente, 2025 no fue un año de recesión, a pesar de que todos los indicadores estaban en rojo. Tomemos, por ejemplo, la velocidad del dinero. El número de veces que se gastó un dólar para comprar bienes y servicios producidos en el país por unidad de tiempo ha ido disminuyendo desde 2007 y, tras una caída en 2020, aún no se ha recuperado hasta los niveles de 2019 (por no hablar de los anteriores a 2007). Los consumidores y las empresas están reteniendo su dinero, en lugar de gastarlo en bienes y servicios o invertirlo en nueva capacidad de producción. Aunque este comportamiento frena la inflación, también sugiere que la confianza en la recuperación económica sigue siendo muy baja. Por otro lado, el oro, un refugio seguro durante las crisis, se disparó a lo largo del año, ganando un 74 % en solo doce meses… Mientras tanto, el precio del petróleo crudo cayó un 20 % en 2025, lo que dio lugar a una relación entre el oro y el petróleo casi récord, solo superada por la de 2020 (cuando el precio del petróleo se desplomó hasta mínimos históricos). En todo caso, estos indicadores muestran lo grave que se ha vuelto la situación financiera, lo que sugiere incertidumbre económica y una débil demanda de petróleo en el futuro.

Al otro lado del charco, en Europa, la situación tampoco mejoró. «Hoy en día, el 93 % de los europeos afirma estar muy preocupado por llegar a fin de mes, mientras que el 40 % de los jóvenes sitúa el aumento de los precios y el coste de la vida entre sus principales preocupaciones», —según un estudio reciente. Las expectativas de los consumidores alemanes aún no se han recuperado tras caer 30 puntos en enero de 2020. Y la situación empeora:

la DIHK prevé una recesión del 0,3 % para 2025, pero si se ajusta el gasto público, el descenso real se acerca más al 4-5 %. Las encuestas diarias confirman el mismo mensaje: Alemania se está desindustrializando y perdiendo cientos de miles de puestos de trabajo en sectores clave. Los déficits de la seguridad social que ya están surgiendo son solo el principio. Sin embargo, tanto la política como las empresas se niegan a realizar un diagnóstico honesto. El Pacto Verde sigue siendo sacrosanto. Los costes energéticos para la industria alemana son hasta tres veces más altos que para sus competidores estadounidenses y el doble que para las empresas francesas, lo que empuja a los sectores intensivos en energía fuera del país.

Y mientras que las grandes empresas pueden ajustar o trasladar su producción para eludir la regulación y evitar el aumento de los precios de la energía, las pequeñas y medianas empresas se están viendo aplastadas. Este proceso conduce naturalmente a una caída de los ingresos fiscales, lo que obliga al Gobierno alemán a aumentar su deuda. Sin embargo, esto no está exento de peligros: según la revista Foreign Policy, la madre de todas las crisis monetarias se avecina, ya que Canadá, Francia, Italia, Japón, España, el Reino Unido y Estados Unidos tienen una deuda equivalente a más del 100 % de su PIB. Como pueden ver, no se trata solo de los europeos. La economía británica, por ejemplo, también se está desmoronando rápidamente, la calidad de los servicios públicos está en caída libre y la democracia se está convirtiendo poco a poco en autocracia. Abundan las regulaciones, acompañadas de la extralimitación de la élite, un sistema judicial de dos velocidades, la censura y una nación que se encamina lentamente hacia la guerra civil.

China, un país que ha dado lugar a la mayor cohorte de clase media del mundo (unos 400 millones de personas), también tiene sus propios problemas de crecimiento. La desigualdad de ingresos, las disparidades regionales, la ralentización de la movilidad social, las bajas tasas de natalidad y el aumento del coste de la vida son obstáculos para que más personas alcancen la clase media. Con el crecimiento demográfico en retroceso y la confianza de los consumidores aún débil, el crecimiento de las ventas minoristas interanual se ha reducido a solo un 1 % (frente al 8-9 % de crecimiento anterior a 2020) . Debido al debilitamiento de la demanda interna, junto con una expansión de la producción masivamente subvencionada y las consiguientes guerras de precios, China se enfrenta ahora a una grave crisis de sobrecapacidad y deflación. Por otra parte, China ha anunciado que su sistema de liquidación transfronteriza del yuan digital estará totalmente conectado a los diez países de la ASEAN y a seis países de Oriente Medio, lo que implica que, cuando esté terminado, alrededor del 38 % del comercio mundial podría eludir la red SWIFT, dominada por el dólar estadounidense. La desdolarización está ganando terreno sin duda alguna. En este momento, nadie sabe cómo terminará todo esto, pero personalmente no me sorprendería en absoluto que en 2026 nos encontráramos en una debacle económica y financiera mundial como resultado de todas estas crisis convergentes (no solo por la deuda pública, sino por todo lo demás en conjunto).

Pero ¿qué vendrá después del fin del sistema financiero actual? En mi opinión, la próxima crisis económica, financiera, bancaria y de deuda probablemente desencadenará una espiral deflacionaria global, al igual que lo hizo la famosa caída de Wall Street en 1929. En aquel entonces, una espiral descendente de caída de la demanda, reducción de la producción, recortes salariales, aumento del desempleo y quiebras empresariales condujo finalmente a una depresión económica que duró una década y que solo terminó con el estallido de la Segunda Guerra Mundial. De hecho, yo sostengo que muchos de los síntomas de esta crisis deflacionaria ya están aquí: exceso de capacidad de producción, caída de la demanda debido a la crisis del coste de la vida, despidos y aumento del desempleo… Mientras tanto, tanto la velocidad del dinero como la relación entre el cobre y el oro han caído a sus mínimos históricos, al igual que hace un siglo, lo que indica una falta total de confianza en la recuperación económica. «Pero bueno, ¡al menos la bolsa va bien!». ¿Alguien más tiene una sensación de déjà vu?

Petróleo y gas

Si observamos los datos económicos y de fabricación, vemos economías estancadas que no logran crecer y son incapaces de generar suficiente demanda de petróleo. No es que esto sea malo en sí mismo: ya utilizamos y quemamos demasiadas cosas. Una economía más pequeña, verdaderamente y justamente en declive, sería mucho mejor tanto para el planeta como para nuestro futuro como especie. Por otro lado, esta crisis de subconsumo crónico y estancamiento probablemente provocará una grave crisis económica y monetaria, y aumentará el riesgo de una guerra mundial a niveles peligrosamente altos.

La extracción de petróleo y gas no es una excepción a la misma crisis de productividad que ya afecta a la producción de carbón y acero: la producción de hidrocarburos requiere una cantidad cada vez mayor de energía y materiales para mantenerse año tras año. El aumento del coste de la energía ha desencadenado un círculo vicioso, denominado «canibalización energética», en el que se destina cada vez más energía a mantener los niveles de producción existentes y en el que los productores de petróleo y gas se ven envueltos en una competencia por la energía con el resto de la economía. Y a medida que aumentan los precios de la energía (especialmente los de la electricidad y el diesel necesarios para perforar, bombear y transportar el petróleo), también aumenta el coste de la producción de petróleo, lo que agrava aún más la crisis de productividad. Si a esto le sumamos la destrucción simultánea de la demanda mundial de petróleo, el fin del ciclo crediticio y la persistente crisis del coste de la vida, vemos un círculo vicioso que se refuerza a largo plazo, en el que la demanda y la oferta disminuyen al mismo tiempo. Si el nivel de vida sigue decayendo en Occidente —y en gran parte del mundo en desarrollo—, incluso el petróleo barato de los pozos existentes podría resultar demasiado caro para los consumidores.

Sin embargo, por ahora, nos encontramos en una situación similar a la del Coyote, con una producción de petróleo que sigue aumentando contra todo pronóstico: la extracción de crudo en todo el mundo incluso ha superado su máximo anterior en 2018. Las empresas petroleras y gasísticas prefieren pagar dividendos más bajos, despedir personal y aplicar otras medidas de ahorro de costes, antes que reducir la producción. Verán, hacerlo no solo aumentaría los costes operativos por barril y provocaría una infrautilización de los activos, sino que también requeriría un fuerte aumento del gasto solo para volver a los niveles de producción anteriores si la demanda comenzara a fortalecerse de nuevo. (Además, recortar demasiado la inversión también mermaría los volúmenes de PDP (probados, en desarrollo y en producción) que generan flujo de caja y sustentan las valoraciones). Sin embargo, esta desviación de la realidad no puede continuar para siempre, y al final diremos adiós a la Arabia Saudita americana. Según Chris Doyle, director ejecutivo de Civitas Resources, «el Pérmico es en gran medida un negocio de agua y gas, con el petróleo como producto secundario» . Y, al igual que ocurrió en la década de 1970, el aumento inducido por el agotamiento de la demanda de energía para la extracción energética acabará obligando a los productores a dejar de luchar contra lo inevitable:

«El descenso del EROI entre los principales combustibles fósiles sugiere que, en la carrera entre los avances tecnológicos y el agotamiento, este último está ganando. Los intentos anteriores por rectificar la caída de la producción de petróleo, es decir, el rápido aumento de las perforaciones tras el pico de producción de petróleo de 1970 y las posteriores crisis petroleras en los Estados Unidos, solo agravaron el problema al reducir la energía neta suministrada por la producción petrolera estadounidense (Hall y Cleveland, 1981)».

Hace medio siglo, menos del 5 % de la energía de un barril de petróleo tenía que reinvertirse en exploración y perforación, mientras que ahora las empresas tienen que gastar más del 15 % de la energía del crudo, ganada con tanto esfuerzo, en obtener el siguiente barril. Ahora, se puede prever que esta demanda de energía por barril extraído, en constante crecimiento, aumente hasta un 50 % a mediados de este siglo… Sin embargo, ese nivel de canibalización energética simplemente acabaría con la economía y produciría una caída de la demanda, lo que les dejaría solo con la extracción de los barriles existentes, aún relativamente fáciles de producir, y ahí se acabaría todo. No importa cuánto petróleo se diga que queda aún en el suelo: una vez que el coste energético de su extracción supere un nivel económico, la producción acabará disminuyendo.

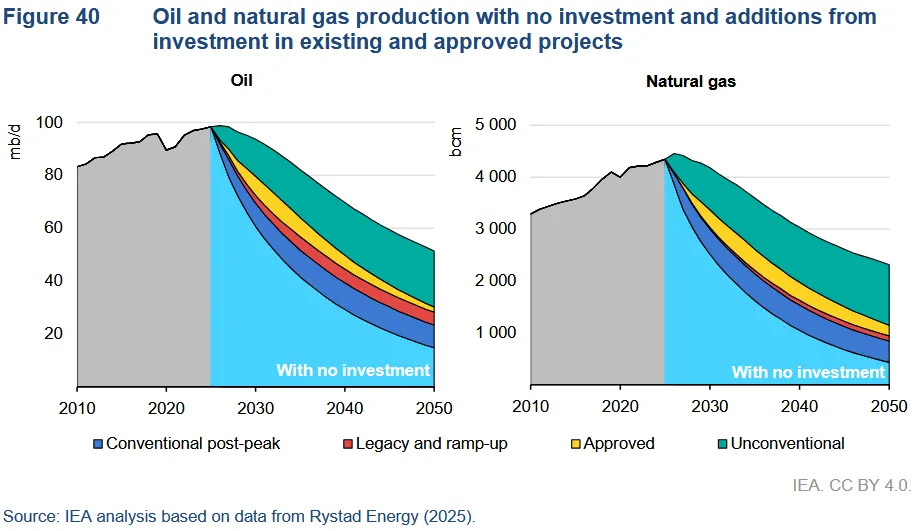

Además del aumento de los costes energéticos de la extracción, un informe de la AIE publicado recientemente ha revelado que las tasas de agotamiento natural son mucho más altas de lo esperado. Según las conclusiones del informe, a medida que los yacimientos petrolíferos envejecen, el agotamiento se acelera, especialmente en el caso de los recursos no convencionales (por ejemplo, el petróleo de esquisto o de formaciones compactas), que tienden a disminuir aún más rápidamente. Con la disminución de los beneficios, el estancamiento de la demanda y el aumento de los costes operativos, no es difícil ver cómo el incentivo para combatir este declive acelerado acabará desapareciendo poco a poco. Como se desprende de un resumen reciente de RystadEnergy: «Durante las próximas décadas, es probable que no se disponga del capital necesario para satisfacer la demanda de petróleo en continuo aumento, los precios de los servicios podrían dispararse y es probable que haya un interés limitado por las innovaciones que permitan mantener unas emisiones tan elevadas procedentes del petróleo». Sin embargo, sin una inversión cada vez mayor en los yacimientos existentes y nuevos, el agotamiento simplemente se impondrá y lo más probable es que provoque un descenso de la producción mundial de petróleo, como se observa en el gráfico siguiente.

Por último, como concluyeron los analistas energéticos Goehring y Rozencwajg:

En todos los campos, nuestras linealizaciones sugieren que las cuencas se agotarán cuando se haya producido aproximadamente el 28 % de sus reservas. Nuestros modelos de aprendizaje automático muestran que los esquistos bituminosos están ahora agotados en un 28-32 %, mientras que los esquistos de gas lo están en un 30-34 %. Esto apunta a una desaceleración impulsada por el agotamiento, no por el precio o la regulación.

Pero la electrificación del transporte por carretera resultará ser… su salvador, ¿verdad? Bueno, aparte de electrificar parte de nuestra flota de automóviles, lo más probable es que no, ya que hay varias razones por las que los vehículos eléctricos no pueden reducir la demanda total de petróleo. Y eso solo en lo que respecta al uso de gasolina, ya que será la escasez de combustible diesel, utilizado en la minería, la agricultura, el transporte marítimo y la construcción, lo que resultará ser el verdadero cuello de botella. Incluso los analistas más optimistas admiten que existen serias preocupaciones en cuanto a la productividad cuando se trata de cambiar a camiones mineros eléctricos con batería. Lo mismo ocurre con los semirremolques electrificados, que solo son ideales para ciclos con combinaciones de menor kilometraje diario, velocidades más bajas y rutas predecibles, y no para entregas de larga distancia que consumen la gran mayoría del combustible de diesel en todo el mundo. No es de extrañar que la demanda de camiones eléctricos siga estando entre el 1 % y el 5 %, incluso en China, mientras que la demanda de equipos mineros eléctricos con batería es prácticamente inexistente en este momento… Y ni siquiera hemos mencionado la agricultura, donde la compactación del suelo, debido al peso de la maquinaria, ya es un problema enorme, incluso sin tener que transportar baterías de 3 toneladas. (El suelo compactado por los tractores puede absorber menos humedad y las raíces de las plantas no se desarrollan correctamente en él). El transporte marítimo, que a menudo cubre miles de kilómetros, también es «difícil» (léase: imposible) de electrificar, pero por otra razón. La duración de un viaje a través del Pacífico, o alrededor de medio mundo, simplemente impide el uso de Li-ion o cualquier otra tecnología similar. Y aunque las velas eólicas y los paneles solares podrían reducir el consumo de combustible en un par de puntos porcentuales, no pueden eliminarlo por completo, a menos que estemos dispuestos a reducir nuestro consumo de productos procedentes del extranjero a los niveles del siglo XIX (es decir, a especias y café supercaros). Y recuerden, si los cálculos de Rystad y la EIA son correctos, nos enfrentamos a una caída de la producción de petróleo en los próximos años, a medida que se agoten los yacimientos existentes y se reduzca drásticamente la inversión en exploración. No disponemos de décadas para desarrollar y poner en marcha nuevas tecnologías de baterías.

Si el suministro mundial de petróleo se reduce efectivamente a la mitad de su valor actual a mediados de siglo, de acuerdo con las previsiones anteriores, las regiones importadoras de petróleo podrían perder el 75 % de sus importaciones en cuestión de 15-20 años. Mientras que hoy en día las regiones exportadoras de petróleo producen 42 millones de barriles más de los que consumen cada día, este potencial de exportación podría reducirse a 11 millones de barriles diarios en 2050. La maldición de la importación de petróleo afectaría especialmente a Europa, que perdería el 90 % de su suministro de petróleo en cuestión de décadas, lo que, huelga decir, devastaría por completo su economía. En este escenario, gracias a su población relativamente baja (y ya en declive) en comparación con la cantidad de sus recursos, Rusia seguiría siendo el único país que podría valerse por sí mismo en materia de alimentos, energía, materias primas, armas, etc. China y la India, por su parte, podrían verse envueltas en una guerra caliente por el acceso al petróleo de Oriente Medio…

Nuclear

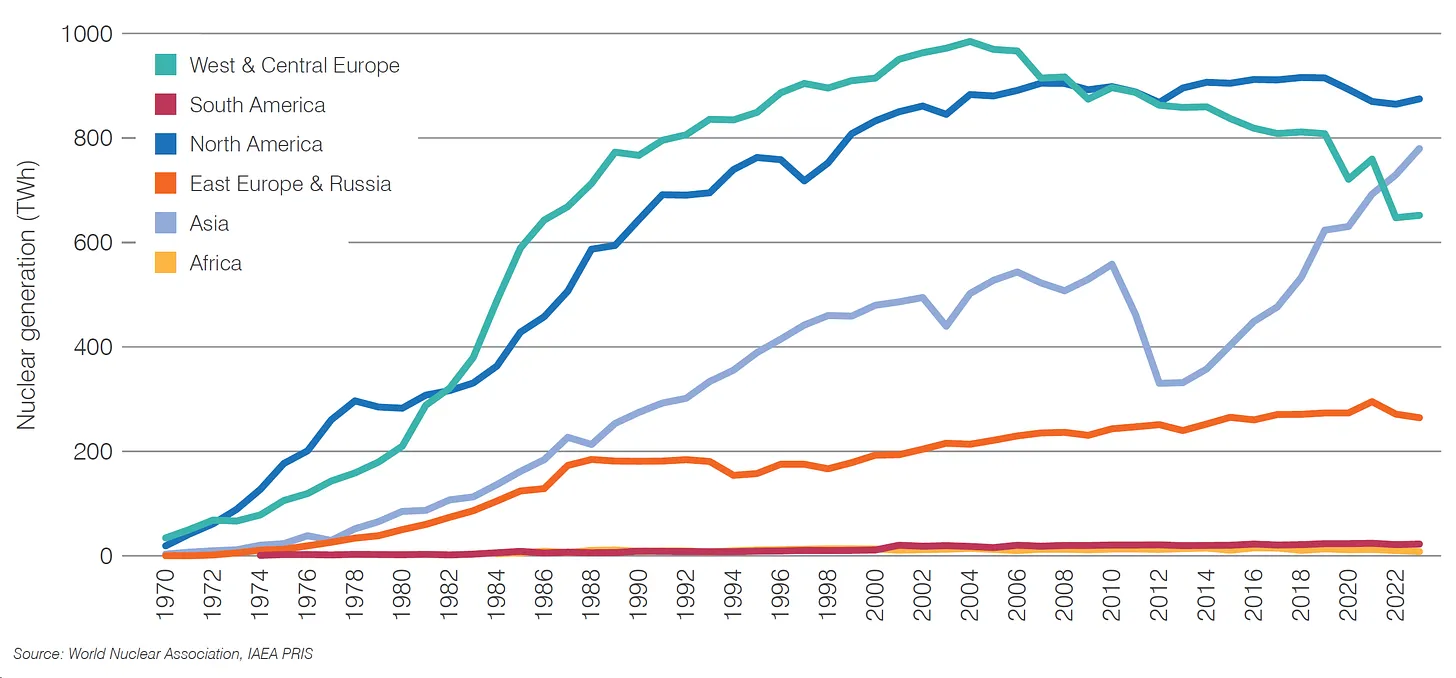

La energía atómica se promociona a menudo como otro salvador de la civilización. Sin embargo, como hemos visto anteriormente, hay una serie de problemas con esa esperanza (y ni siquiera hemos hablado del almacenamiento de residuos a largo plazo). La electrificación no puede salvarnos de las consecuencias de la disminución del suministro de diesel, ni resolver los problemas del agotamiento de las minas de carbón y cobre. Por otro lado, los combustibles sintéticos y el hidrógeno suponen un enorme desperdicio de energía (literalmente), por lo que su implementación a gran escala simplemente llevaría la canibalización energética a niveles insanos. Afrontémoslo: la energía nuclear no es una solución. Además, la energía nuclear ya se encuentra en una meseta plana en todo el mundo, por lo que no es razonable esperar que pueda sustituir a los combustibles fósiles a una escala significativa. La generación de electricidad a partir de la energía nuclear ya ha alcanzado su punto máximo en muchas regiones (2004 en Europa, 2018 en América del Norte y 2021 en Europa del Este y Rusia). La única región en rápido crecimiento es Asia.

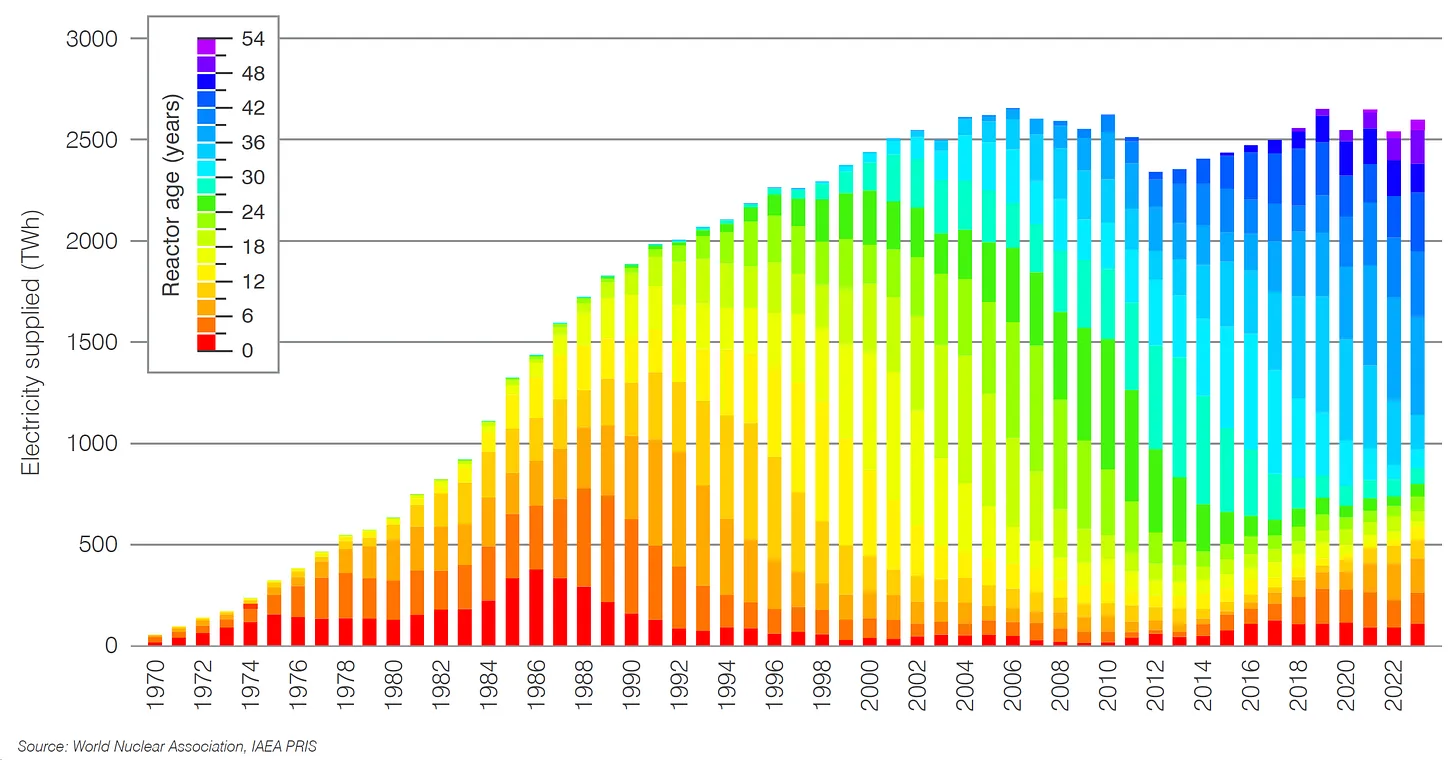

La causa inmediata de ello es el envejecimiento del parque de reactores nucleares mundial. La mayoría de los reactores se construyeron en los años sesenta y setenta, cuando las industrias manufactureras y el rendimiento energético de las inversiones eran mucho más saludables. Las centrales nucleares requieren mucho hormigón, acero, una economía industrial sólida y, en última instancia, combustible de diesel para su construcción y mantenimiento, además de la extracción y el procesamiento de mineral de uranio para combustible. Por eso, cambiar al torio o incluso a la fusión tampoco sería una solución, ya que todas estas nuevas tecnologías tan promocionadas nos dejarían igualmente expuestos a los problemas de la minería, el transporte y el colapso del ecosistema industrial mencionados anteriormente. Lo que vemos es un fallo sistémico, no la falta de un componente.

Teniendo esto en cuenta, quizá no sea difícil entender por qué solo hay 65 reactores en construcción en todo el mundo (la mayoría de ellos en Asia), con otros 90 reactores previstos. Sin embargo, las nuevas centrales que han entrado en funcionamiento en los últimos años han sido en gran medida sustituciones de reactores retirados: en los últimos 20 años, se han retirado 106 unidades y se han puesto en funcionamiento 102. Es poco probable que el estancamiento de la generación de energía nuclear termine en las próximas décadas, Small Modular Hallucinations, o no.

Energía «renovable»

The Tale of Two Energy Transitions contó la historia de una transición que nunca se produjo y del verdadero cambio en el equilibrio de poder. Según las últimas cifras recopiladas en el Statistical Review of World Energy, el 87 % de la energía utilizada por la humanidad en 2024 seguía procediendo de combustibles fósiles. El 13 % restante se consumió en forma de energía nuclear, hidroeléctrica y «renovable». Sin embargo, según estas cifras, apenas hemos avanzado en los últimos diez años: la proporción de carbón, petróleo y gas en la mezcla se redujo en apenas un 2 % en una década. A este ritmo de «descarbonización», los combustibles fósiles seguirían siendo responsables de casi el 80 % de nuestro consumo energético en 2050. Se agotarán todos los carbón, petróleo y gas asequibles y fáciles de obtener mucho más rápido de lo que podrían reemplazar solo la mitad de ellos con energía fotovoltaica y turbinas.

El problema es que, sin combustibles fósiles, tampoco hay turbinas eólicas ni paneles solares. Lo que falta en este panorama de «transición ecológica» es que técnicamente no es viable: las llamadas «energías renovables» no son más que una forma «más inteligente» de quemar combustibles fósiles. En lugar de utilizar carbón para generar electricidad con una eficiencia del 30 %, ahora convertimos cada vez más los combustibles fósiles y las reservas minerales finitas de la Tierra en paneles solares y turbinas eólicas en hornos de gas y fundiciones de carbón. Eso, por definición, solo nos ata más firmemente a un paradigma industrial que ahora está muriendo. Y al igual que no dejamos de quemar madera después de que apareciera el carbón, o al igual que seguimos quemando carbón después de que apareciera el petróleo, no dejaremos de quemar combustibles fósiles, incluso si se desplegaran «energías renovables» de forma masiva.

No es que las «energías renovables» pudieran sustituir a los combustibles fósiles, ni siquiera si los paneles solares se teletransportaran a la Tierra desde el espacio exterior. Como hemos comentado en el caso de la energía nuclear, el petróleo y el gas, todavía no hay sustituto para el diesel, por no hablar de los procesos de alta temperatura que hacen posible la fabricación de cemento, acero, vidrio (entre muchas otras cosas). La energía eólica y solar intermitente tampoco son un verdadero sustituto de las centrales eléctricas de carbón y gas. Al iniciar este año la construcción de un proyecto solar de 6000 millones de dólares, que combina una planta solar de 5,2 GW con un almacenamiento en baterías de 19 GWh, los Emiratos nos han enseñado cómo no se debe construir una planta solar. Sin duda, hay varias lecciones que aprender:

- La energía solar solo puede suministrar menos de una cuarta parte de su capacidad nominal anual, incluso en medio de los desiertos más soleados.

- La central solar propuesta en los Emiratos Árabes Unidos no es técnicamente viable en ningún otro lugar, especialmente en Europa (donde los proyectos solares proporcionan el 11 % de su capacidad nominal y donde el almacenamiento en invierno no tiene una solución escalable).

- Es muy improbable obtener un retorno de la inversión en un proyecto solar con baterías que funcione las 24 horas del día, los 7 días de la semana, sin recurrir a fuertes subvenciones gubernamentales.

- El coste de las turbinas eólicas, los paneles solares y las células de batería parece haber alcanzado su mínimo y depende de un único proveedor importante, China. A medida que la energía y las materias primas se vuelven más escasas y aumentan las tensiones geopolíticas, es de esperar que los costes aumenten en los próximos años y décadas.

- Parece muy improbable que se abandone una red eléctrica respaldada y estabilizada por el uso de combustibles fósiles. A medida que el suministro de combustibles fósiles se vuelve aún más escaso, es de esperar que las redes que dependen en gran medida de las «energías renovables» sufran frecuentes apagones y racionamientos de energía.

- Los Estados del Golfo ya experimentan limitaciones en la producción de petróleo y ven claramente que la demanda podría superar pronto a la oferta, a medida que la producción mundial de petróleo alcanza su punto máximo y luego comienza a descender. De ahí el reciente aumento de miles de millones en la inversión en energía solar para liberar la mayor cantidad posible de petróleo para la exportación.

- Hay muchas cosas que se pueden hacer con la energía del sol, pero, por desgracia, llevar un estilo de vida de alto consumo las 24 horas del día, los 7 días de la semana, no es una de ellas.

Bueno, como comentó Dries Acke, de SolarPower Europe, sobre los repetidos fracasos de las subastas de energías renovables en Europa:

«No se puede hacer una transición ecológica con números rojos. El sector tiene que ser rentable».

El caso del apagón de abril en la península ibérica nos ha mostrado algo más, más allá de las métricas financieras y económicas. Ha puesto de manifiesto los dos talones de Aquiles de los sistemas complejos: el estrecho acoplamiento y los límites de la comprensión humana. La incorporación de un gran número de «energías renovables» a una antigua red diseñada para funcionar con generadores de corriente alterna ha aumentado la complejidad —y, por tanto, la vulnerabilidad— más allá del punto de comprensión humana. A medida que aumentaba la proporción de electricidad «renovable», los ingenieros encargados de mantener la estabilidad de la red tuvieron que intervenir cada vez con más frecuencia, restringiendo o redirigiendo el exceso de energía eólica y solar, y poniendo en marcha centrales eléctricas de gas en previsión de condiciones meteorológicas adversas. Pero el tiempo es muy difícil de predecir, especialmente en un régimen climático que cambia rápidamente, lo que obliga a los operadores a idear medidas de emergencia a menudo en cuestión de minutos, y a veces en cuestión de segundos. Todo ello al mismo tiempo que se ha eliminado la tan necesaria inercia de los generadores de CA giratorios para dejar espacio a la incorporación de otra tanda de energía eólica y solar… Verán, añadir más equipos individuales (paneles solares, turbinas, baterías a escala de red, transformadores, líneas de alta tensión, etc.) no solo es costoso, sino que también eleva la complejidad a un nivel completamente nuevo, lo que hace que sea cada vez más difícil evitar un colapso en cascada de la red que se extienda por todo el continente.

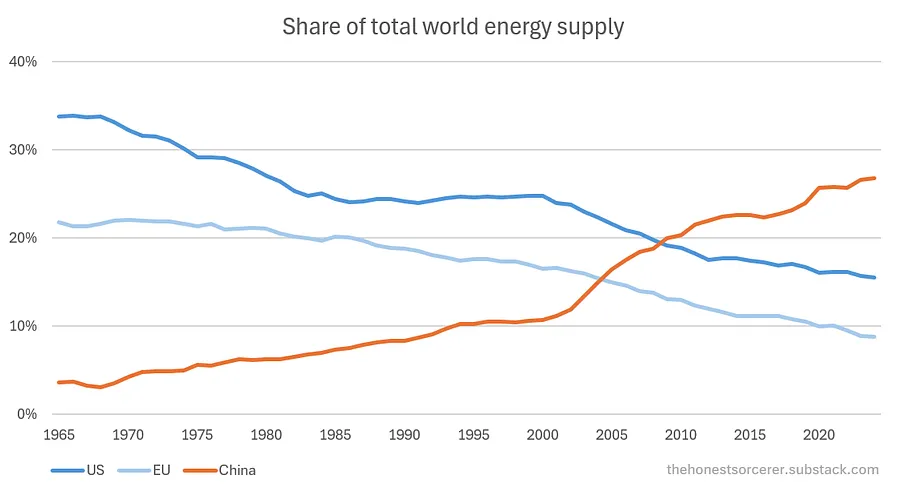

En lugar de una transición energética imaginaria y técnicamente inviable, el verdadero cambio de poder se produce entre las economías. En realidad, no es nada complicado: quienes consumen más combustibles fósiles y electricidad producen más productos, más alimentos, más armas y transportan a más personas y mercancías. Quienes no lo hacen, se quedan atrás y, al final, serán superados por la competencia. Según la Oficina Nacional de Estadísticas de China, en 2024, la producción industrial total con valor añadido de China alcanzó los 5,65 billones de dólares, mientras que la de Estados Unidos se situó en 3,35 billones de dólares. Más energía, mayor economía. (De hecho, el crecimiento de la producción industrial estadounidense se detuvo ya en 2008 y se ha estancado desde entonces, mientras que Asia no ha dejado de ampliar su capacidad desde entonces). Pero China está repitiendo el mismo error fundamental que cometió Occidente al suponer que el crecimiento económico y el consumo de energía podrían continuar para siempre. En la década de 1960, Europa y Estados Unidos dominaban el panorama económico mundial, con una cuota combinada del 55 % de la energía mundial suministrada a sus industrias y población. China superó primero a Europa a principios de la década de 2000 y luego a Estados Unidos en 2009. Ahora tiene una cuota absolutamente dominante del consumo energético mundial, superando al conjunto de Occidente por un margen cada vez mayor. Salvo que se produzca un intercambio termonuclear, no hay forma de que esta tendencia se invierta.

El consumo energético total de los países de la OCDE (Occidente en su conjunto más algunos Estados latinoamericanos) en 2024 disminuyó un 3 % en comparación con 2014. Se observa una tendencia a la baja no solo en términos de cuota relativa, sino también en términos absolutos. A pesar de todo ello, el PIB del bloque económico siguió creciendo, pasando de 50,5 billones de dólares en 2014 a 67,5 billones en 2024. Las cuentas claramente no cuadran: un aumento del 33 % en su producto interior bruto claramente no puede sustentarse en una caída del 3 % en el consumo de energía… Y no me digan que han mejorado tanto su eficiencia energética. Los camiones, los barcos, los coches, las fundiciones, las centrales eléctricas y las fábricas ya funcionan con tecnologías maduras, desarrolladas y perfeccionadas hace décadas. La única forma de hacer crecer materialmente la economía y la prosperidad es invertir en más capacidad y proporcionar más servicios intensivos en energía, exactamente como hace China al ampliar su red eléctrica, su infraestructura de transporte y crear nuevos puestos de trabajo en industrias productivas. Inflar artificialmente el PIB con «servicios» sobrevalorados, como los seguros, la banca, la educación y la sanidad, o hacer estallar las burbujas inmobiliaria y bursátil, solo crea una ilusión de riqueza en la cima, a costa de empujar a la gente común a la pobreza.

Geopolítica: un ensayo general para la Tercera Guerra Mundial

Dadas estas circunstancias —la desindustrialización y la caída del nivel de vida, combinadas con una crisis de exceso de capacidad—, no es difícil ver cómo el reciente repunte de la globalización ha terminado en la década de 2010. La pandemia de 2020 y los consiguientes confinamientos han supuesto otro golpe y ahora, con la escalada de las guerras comerciales, el declive de la globalización parece inevitable. Si la historia sirve de guía para lo que vendrá después, estamos a punto de entrar en otra era de proteccionismo y, muy posiblemente, de guerra mundial.

Estados Unidos ya está armando a Filipinas con misiles de largo alcance y ocupado convirtiendo a Taiwán en un puercoespín, a pesar de que todo el mundo reconoce oficialmente a Taiwán como parte de China y no como un país independiente. Japón, por su parte, y todavía firmemente bajo el control de Estados Unidos con 55 000 militares estadounidenses presentes en varias bases, está profundizando aún más sus lazos de seguridad con la OTAN. El propio ejército estadounidense está desplegando un gran número de drones en el Pacífico, con el objetivo de «aumentar la preparación general de las fuerzas en previsión de una posible guerra con China en 2027». Bloomberg va un paso más allá y reconoce que los aranceles eran, de hecho, un ensayo general para una guerra con China, una lucha que «nadie» quiere, al menos según los principales medios de comunicación. Desde esta perspectiva, los aranceles pueden interpretarse como un intento de simular el efecto de una conflagración entre las dos superpotencias en preparación para la verdadera. Es difícil no notar el inquietante parecido con la preparación de Ucrania para unirse a la OTAN, que finalmente ha llevado a una guerra con Rusia. Un conflicto que ha resultado ser, como admitió ante las cámaras el secretario de Estado estadounidense Marco Rubio: «una guerra proxy entre potencias nucleares, con Estados Unidos ayudando a Ucrania y Rusia» llevada a cabo bajo la supervisión militar total de Estados Unidos, utilizando armamento, tácticas, entrenamiento, vigilancia y datos de objetivos de Estados Unidos y la OTAN. Entonces, ¿por qué esperamos que las cosas se desarrollen de manera diferente esta vez? Parafraseando al dramaturgo ruso Chéjov:

«Nunca se debe colocar un rifle cargado en el escenario si no va a dispararse».

Para contextualizar, imaginen que ocurre lo mismo en el Caribe: los chinos convierten Puerto Rico en un puercoespín armado, mientras estacionan a cincuenta mil militares en varias bases militares de México y equipan a Cuba con misiles de largo alcance capaces de alcanzar no solo barcos, sino también ciudades de los 48 estados continentales… Oh, espere, eso ya ocurrió una vez y el mundo casi se incendió… ¿Es de extrañar entonces que el 79 % del mundo prefiera ahora a China antes que a Estados Unidos, según el Índice de Percepción de la Democracia (p. 43), y que el 55 % de ellos tenga una percepción netamente negativa de Estados Unidos?

Al otro lado del Atlántico, la OTAN ya ha presentado su visión del próximo enfrentamiento directo con Rusia. El secretario general, junto con almirantes franceses y británicos, advirtió que «debemos estar preparados para una guerra de la magnitud que sufrieron nuestros abuelos o bisabuelos». Y este fue solo el último intento de generar miedo, junto con la previsión de guerra para 2029 del Ministerio de Asuntos Exteriores alemán… Y si Rusia no ataca para entonces, ¿qué tal si la OTAN lanza un ataque preventivo? No nos equivoquemos, tal acto provocaría inevitablemente una respuesta a gran escala por parte de Moscú. Sin embargo, los Estados de la OTAN siguen elaborando planes, intensificando sus campañas de reclutamiento y considerando la posibilidad de atacar la región de Kaliningrado. Mientras tanto, el territorio alemán se está militarizando en el marco del plan clasificado «Operationsplan Deutschland», junto con Polonia, bajo el nombre en clave «East Shield». Sin embargo, Europa no dispone de medios técnicos, militares o estratégicos para llevar a cabo adecuadamente ninguno de estos proyectos, ni para ejercer una disuasión creíble. (Lo siento, pero unos cuantos misiles nucleares alquilados en cohetes obsoletos y a bordo de aviones o submarinos envejecidos no son suficientes). Europa está completamente desmilitarizada, carece de recursos minerales e industriales, por no hablar de una población joven y dispuesta a luchar en otra guerra mundial. Cuanto antes se asimile esta realidad, antes se podrá alcanzar una paz duradera en términos realistas.

Esto no significa que el conflicto no pueda continuar en otros frentes. Tomemos, por ejemplo, la guerra energética que ya se está librando, con ataques a refinerías, oleoductos y, más recientemente, a petroleros. Ninguna de estas medidas podría haberse tomado sin la inteligencia y la tecnología armamentística de la OTAN, por no hablar de la infraestructura proporcionada y la selección de objetivos. (Y eso sin mencionar las sanciones generalizadas o la reciente incautación de buques basada en sanciones unilaterales en torno a Venezuela, al otro lado del planeta…). Por ahora, estas acciones solo han provocado un aumento de los precios de los petroleros, pero a largo plazo son una forma peligrosa de escalada, que sienta un precedente para declarar la guerra al comercio mundial y podría proporcionar otro casus belli para una guerra a gran escala.

Si esto no es una etapa «previa a la guerra», no sé qué lo es. E incluso si todas estas medidas fueran «solo para disuadir», bastaría con un ejercicio militar malinterpretado, una incursión demasiado profunda en el espacio aéreo del otro, y de inmediato tendríamos una guerra caliente entre manos, ya sea en Europa o en Asia-Pacífico. Es hora de que todos empecemos a reducir las tensiones e iniciemos debates honestos sobre el control de armas al más alto nivel posible, reduciendo mutuamente el número de tropas y armas ofensivas desplegadas por ambas partes en toda Europa del Este (como ya se propuso en 2021) y en todo el Pacífico. Pero ¿y si la clase dirigente se diera cuenta por fin de que esta civilización ha llegado a su fin?

Si sobrevivimos a los próximos cuatro o cinco años sin que estalle la Tercera Guerra Mundial, significará que la geopolítica ha cambiado radicalmente. Las relaciones de poder globales ya no se centrarán en mantener la hegemonía militar occidental en todo el mundo, sino en alcanzar y mantener un frágil equilibrio entre cuatro grandes potencias: Estados Unidos, China, India y Rusia. La UE y la OTAN acabarán desintegrándose en sus Estados constituyentes bajo la creciente presión de sus numerosas contradicciones internas: la falta de energía asequible, una industria viable y una economía que merezca la pena salvar (por no hablar de la propia democracia, que para entonces habrá desaparecido hace tiempo). Así, al menos a largo plazo, la política mundial girará cada vez más en torno a la relación/rivalidad entre dos naciones de 1400 millones de habitantes: China e India, mientras que Rusia y Estados Unidos se replegarán a sus propias esferas de interés (cada vez más reducidas).

En Estados Unidos, ahora liberado de su papel de policía mundial y tras deshacerse de sus aspiraciones globales, una nueva generación de contraélites podría finalmente acabar con lo que queda de una democracia ya en rápida erosión. Los genios de Silicon Valley, los magnates de las redes sociales y del comercio minorista en línea ya no solo poseen la gran mayoría de las acciones y bonos, sino que también ejercen una influencia considerable sobre la política estadounidense. La élite tecnofinanciera se ha convertido en la principal beneficiaria del sistema —consiguiendo contratos gubernamentales sobre inteligencia artificial, software en la nube o programas espaciales para instalar satélites espías en masa— y ha comenzado a sustituir a la antigua clase capitalista al mando, dando lugar al Estado red. No es una imagen muy alentadora del futuro, lo sé, pero esto es lo que ocurre cuando el capitalismo entra en decadencia. Una vez más, les insto a que consideren todos estos acontecimientos como un proceso que abarca décadas, y no como algo que ha sucedido recientemente. Todo esto, desde el agotamiento constante de los recursos, la desindustrialización y la crisis de la deuda hasta la creciente amenaza de guerra y la degradación de las democracias, se ha ido gestando durante mucho tiempo. Lo que vemos hoy en día es solo la culminación de los acontecimientos.

Epílogo

Los factores socioeconómicos, como los ingresos, la educación, el empleo, la seguridad de la comunidad y la democracia, son consecuencia de nuestra realidad material descrita anteriormente. El exceso ecológico humano y sus numerosos síntomas, desde el agotamiento de los recursos económicamente viables hasta el cambio climático, han trastocado el aumento del nivel de vida que se había producido a lo largo de siglos, dando lugar a una inflación persistente, a la polarización política y a la inestabilidad geopolítica. Lo que viene es una vuelta a la «normalidad», ya que la expansión implacable de la actividad económica durante el último siglo fue, de hecho, una anomalía histórica. Pero no solo la tasa de crecimiento fue insostenible a lo largo de las últimas décadas, sino también el nivel de consumo resultante, ya que ambos se basaban en una reducción cada vez mayor de los recursos minerales no renovables. Las civilizaciones son, por definición, insostenibles.

Al igual que con cualquier sistema adaptativo complejo, desde los organismos vivos hasta el clima de la Tierra o la economía global, las cosas se vuelven cada vez más inestables en el punto de inflexión entre el crecimiento y el declive. El fin del crecimiento en estos sistemas es muy similar a recostarse en una silla: en la fase ascendente, todo está bajo su control, los contratiempos se pueden superar rápidamente e incluso se puede gestionar fácilmente un reinicio total (volver a la posición vertical). Sin embargo, cuando el punto de inflexión se acerca, cada vez es más difícil mantener el equilibrio, la recuperación lleva mucho más tiempo y las perspectivas de futuro parecen más arriesgadas que nunca. Llevar las cosas un poco demasiado lejos conlleva el riesgo de una caída imparable. Ahí es donde nos encontramos en este momento: en el filo de la navaja, y tampoco parece que las cosas vayan a ser más estables en 2026. Dicho esto, sin embargo, debemos esforzarnos por mantener el equilibrio en nuestras vidas y proporcionar el apoyo y la estabilidad que tanto necesitan quienes nos rodean, pase lo que pase. La resiliencia y el ingenio serán cada vez más importantes a medida que atravesemos este enorme punto de inflexión en la historia. Manténganse fuertes.

Nos vemos en 2026.

Deja un comentario