JOHN ROSS ( Publicado en Guancha.cn – China), 31 de Mayo de 2025

China y Estados Unidos han llegado a un acuerdo comercial de 90 días. Esta fue una clara victoria para China en la primera batalla de la «guerra comercial», como se admitió incluso en los medios estadounidenses. Como Bloomberg, una fuente ferozmente antichina, resumió el análisis de la abrumadora mayoría de los medios occidentales: «La decisión de Xi Jinping de mantenerse firme frente a Donald Trump difícilmente podría haber sido mejor para el líder chino».

Pero sería un error confundir esta victoria decisiva de China en la primera batalla con la creencia de que Estados Unidos abandonará la lucha económica contra China; no lo hará. En términos económicos, se trata de una «guerra prolongada», no de una sola batalla. Por lo tanto, este artículo analiza la situación precisa de la economía estadounidense al entrar en la primera batalla de la guerra arancelaria y qué fuerzas determinarán el resultado de esta guerra económica «prolongada».

Introducción

Para determinar el resultado de la «guerra arancelaria» entre Estados Unidos y China, la cuestión más importante es, con diferencia, el propio desarrollo de China; nada puede sustituir su propio éxito. Sin embargo, también es importante, sobre todo para cuestiones específicas de estrategia y táctica, comprender la dinámica de la economía estadounidense.

En relación con esta cuestión con EE.UU., veremos más adelante que dos cuestiones son especialmente importantes.

- En primer lugar, es necesario comprender con precisión la dinámica y la escala temporal de la actual lucha desplegada por Estados Unidos contra China. Algunos artículos en los medios presentan la situación de la economía estadounidense en lo que se denominaría una forma «maníaco-depresiva». Es decir, si en el pasado se exageraban enormemente los informes sobre un rápido crecimiento o auge de la economía estadounidense, ahora se exageran los informes sobre problemas o crisis. Esta importancia exagerada otorgada a los altibajos a corto plazo de la economía estadounidense, un análisis «maníaco-depresivo», conduce a una perspectiva errónea del actual enfrentamiento entre Estados Unidos y China, como si este pudiera tener un desenlace inmediato. El análisis a continuación muestra por qué esto es falso. En particular, así como las afirmaciones anteriores sobre un gran «auge» en la economía estadounidense eran falsas, si bien no se puede descartar por completo una recesión o crisis repentina y extremadamente profunda en la economía estadounidense, hasta el punto de perder rápida y decisivamente el conflicto económico con China, tiene una baja probabilidad de ocurrir. Por lo tanto, sería un grave error basar las estrategias y tácticas en tales resultados. En cambio, en inglés, existe un dicho apropiado para esta situación: se trata de «una maratón y no un sprint». Entre los dichos tradicionales chinos, un equivalente cercano sería «El agua tarda mucho en desgastar una piedra». La perspectiva fundamental debería ser la de una lucha prolongada, como se señaló en un reciente artículo del Beijing Daily, ampliamente comentado, «Hoy es necesario releer ‘Sobre la guerra prolongada’». El presente artículo, desde una perspectiva económica, llega a la misma conclusión que ese análisis estratégico general.

- En segundo lugar, dado que esta lucha será prolongada, es necesario comprender las fuerzas impulsoras más poderosas a largo plazo de la economía estadounidense, a diferencia de aquellas que pueden afectar las fluctuaciones a corto plazo. Se observará que estas son las mismas para la economía china. Por lo tanto, son estas cuestiones fundamentales las que determinarán el resultado de la «guerra económica prolongada».

Para abordar estas cuestiones este artículo se divide en dos partes.

1. En primer lugar, qué revelan los mercados financieros estadounidenses sobre la situación real de la economía estadounidense al entrar en la guerra arancelaria contra China.

2. En segundo lugar, ¿cuáles muestran los hechos que son las fuerzas impulsoras más poderosas de las economías de Estados Unidos y China que determinarán el resultado de la prolongada lucha?

Parte 1 – Qué muestran las tendencias del mercado estadounidense sobre la situación de la economía estadounidense al entrar en la guerra arancelaria

Análisis “maníaco-depresivos” de la economía estadounidense

Tras la introducción de aranceles por parte de Trump, los medios estadounidenses han atravesado recientemente uno de sus típicos períodos de análisis «maníaco-depresivos» de la economía estadounidense. Es decir, toman fluctuaciones a corto plazo, extrapolándolas ilegítimamente a tendencias a medio y largo plazo, afirmando así que existen grandes «auges» o la amenaza de «crisis» profundas en la economía estadounidense.

Por lo tanto, es necesario comprender la realidad actual. De hecho, lo único que ha ocurrido en términos fundamentales hasta ahora en respuesta a la introducción de aranceles por parte de Trump es que la economía estadounidense ha continuado una desaceleración gradual a largo plazo; las fluctuaciones que se han producido en la economía estadounidense desde el anuncio de aranceles de Trump no exceden el rango normal de las variaciones del ciclo económico. Por lo tanto, el presente artículo pretende aclarar lo que, en diversos ámbitos, se ha convertido en un debate exagerado sobre las perspectivas de la economía estadounidense.

El autor, en numerosos artículos anteriores, ha demostrado repetidamente —y en algunos círculos ha sido criticado por enfatizarlo— por qué en los últimos años ha sido necesario no exagerar las afirmaciones de un «auge» en la economía estadounidense. Ahora bien, es igualmente necesario demostrar por qué no deben exagerarse las afirmaciones de una «crisis» en la economía estadounidense.

En realidad, ni el optimismo ni el pesimismo con respecto a la economía estadounidense ni a ninguna otra economía tienen valor. La única postura que tiene valor es el realismo. En el pasado, era necesario criticar las estimaciones exageradas del auge económico estadounidense no para difundir optimismo sobre China, ni para que la gente se sintiera mejor, ni para ser educados con China, sino porque tales afirmaciones eran falsas. Hoy, es necesario criticar las estimaciones exageradas de los problemas de la economía estadounidense no para ser pesimista sobre la competencia estadounidense con China (el autor no lo es), sino porque tales estimaciones exageradas son falsas. Solo un análisis preciso de esta situación es útil. Por lo tanto, es necesario comprender por qué lo ocurrido hasta ahora en la economía y los mercados financieros estadounidenses en respuesta a los aranceles de Trump no excede el alcance de las fluctuaciones del ciclo económico.

Análisis maníaco-depresivo en los medios estadounidenses

Para tomar algunos ejemplos del tipo de análisis «depresivo» que se hizo en los medios estadounidenses tras los anuncios de «aranceles recíprocos» de Trump el 2 de abril, el artículo del Wall Street Journal que analizaba esta situación el 4 de abril tenía el alarmante titular: «Los aranceles envían al Dow a una caída de 1600 puntos, el dólar se desploma». Este declaró sombríamente : «Los mercados estadounidenses sufrieron sus caídas más pronunciadas desde 2020 por temores de que los nuevos planes arancelarios del presidente Trump desencadenen una guerra comercial mundial y arrastren a la economía estadounidense a una recesión… la caída prepara a los mercados financieros para uno de sus períodos más precarios en los últimos años».

Casi simultáneamente, los analistas del banco de inversión estadounidense JP Morgan elevaron su pronóstico de probabilidad de recesión al 60%; Vanguard, uno de los fondos más grandes de EE. UU., con 10,4 billones de dólares en activos bajo gestión, recortó drásticamente su pronóstico de crecimiento económico estadounidense para todo el año a menos del 1%, culpando a los aranceles y a la incertidumbre política relacionada. Espera una inflación del 4% para finales de año, frente al 2,7% previsto anteriormente.

Sin embargo, menos de un mes después, el 3 de mayo, el Wall Street Journal publicó un artículo con un titular totalmente opuesto: «¿Qué recesión? Los inversores bursátiles esperan que continúen los buenos tiempos». Este declaraba: «Los mejores pronosticadores de Wall Street han estado advirtiendo que los aranceles podrían desencadenar una recesión. Goldman Sachs estima la probabilidad en un 45 % durante los próximos 12 meses. El principal economista de Apollo Global Management la estimó recientemente en un 90 %. Alguien olvidó avisar a los operadores bursátiles. El mercado avanza a toda velocidad». Sin embargo, el 7 de mayo, el Wall Street Journal afirmaba en un artículo que «parece probable que si los aranceles continúan, Estados Unidos y la mayor parte del mundo caerán en recesión en 2025».

En realidad, ni el análisis “depresivo” ni el “maníaco” de la economía estadounidense estaban justificados, como lo demuestra claramente un análisis de las tendencias de mediano y largo plazo en ese país, en contraposición a los cambios puramente de corto plazo.

De hecho, como escribió el autor en un artículo en Guancha.cn, 拜特朗普关税战所赐,中国对美经济增速优势扩大: «Es importante comprender que la economía estadounidense iba a desacelerarse en 2025 incluso antes de que Trump lanzara sus desafortunados anuncios arancelarios. Esto se debe a que, recientemente, a medida que EE. UU. se recuperaba tras la COVID-19 en un repunte económico del ciclo económico, creció muy por encima de su tasa de crecimiento a medio y largo plazo».

La segunda parte de este artículo examina los determinantes de la prolongada pugna con EE. UU. Sin embargo, por definición, estos procesos a largo plazo tardan en manifestarse. No obstante, cualquier perturbación profunda a corto plazo se manifestaría en los mercados financieros estadounidenses. Por lo tanto, comenzamos analizando si se están produciendo cambios en los mercados financieros estadounidenses mayores de lo que cabría esperar de las fluctuaciones normales del ciclo económico.

El mercado de bonos del Tesoro de Estados Unidos

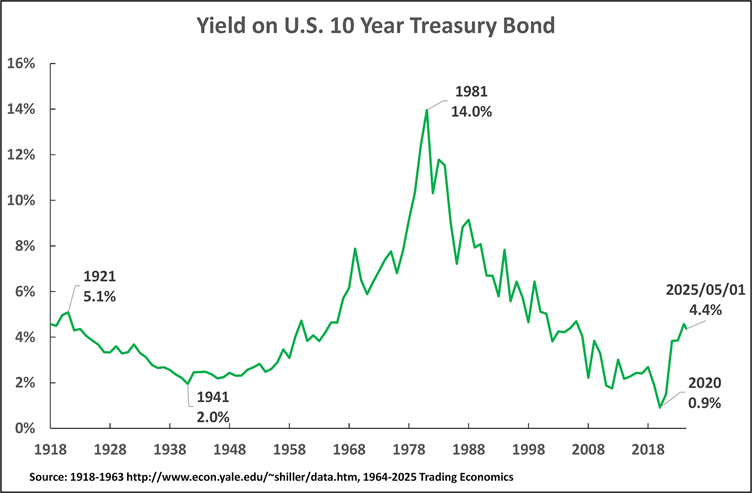

Empezando por el mercado de bonos del Tesoro estadounidense a 10 años, ésta es la tasa de interés a largo plazo más importante del mundo, y afecta no sólo al mercado financiero interno de Estados Unidos, sino a todos los mercados financieros mundiales.

La Figura 1 muestra claramente que, durante el último siglo, el rendimiento de los bonos del Tesoro estadounidense sigue claras tendencias a largo plazo. Este gráfico debería ser de lectura obligatoria para quienes se centran únicamente en las fluctuaciones más pequeñas, comparativamente a corto plazo, y no comprenden que, a través de ellas, se manifiestan procesos económicos a largo plazo mucho más poderosos y de mayor envergadura. A través de innumerables fluctuaciones a corto plazo, las tendencias de los bonos del Tesoro estadounidense están claramente determinadas por las siguientes cuatro tendencias a largo plazo y de gran escala.

- 1921-1941, una tendencia de 20 años de caída de los rendimientos de los bonos del Tesoro, con una caída del 5,1% en 1921 al 2,0% en 1941.

- 1941-1981, un período de 40 años de rendimientos crecientes, que aumentaron del 2,0% en 1941 al 14,0% en 1981.

- 1981-2020, un período de 39 años de caída de los rendimientos, con una caída del 14,0% en 1981 al 0,9% en 2020.

- Desde 2020 hasta la actualidad, un período de cinco años de rendimientos crecientes, comenzando desde el 0,9% y hasta el momento alcanzando un pico del 4,99% en octubre de 2023.

Si observamos la última de estas tendencias, es muy probable que esté comenzando otra larga ola de aumento de los rendimientos de los bonos del Tesoro estadounidense, aunque, por supuesto, es necesaria una mayor observación de los datos para confirmarlo.

Figura 1

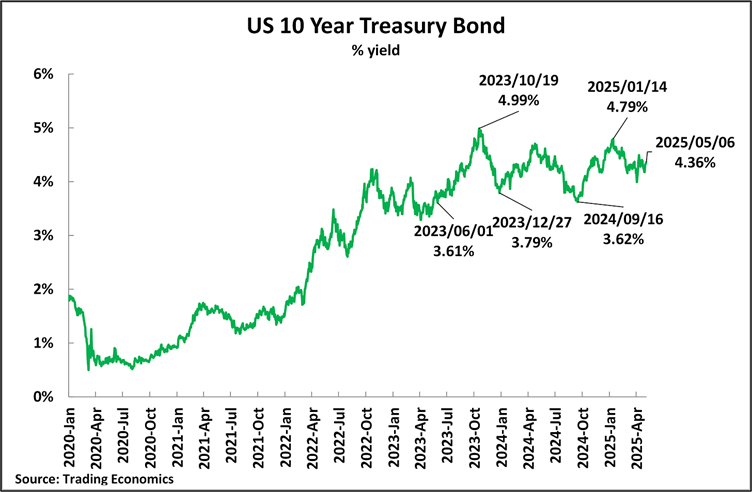

En este contexto, al analizar con más detalle la respuesta a los aranceles de Trump, la Figura 2 ilustra el último de los cuatro períodos mencionados anteriormente: el período de aumento de los rendimientos durante los últimos cinco años. Dentro de esta tendencia general al alza, durante los dos últimos años, de junio de 2023 a mayo de 2025, el rendimiento de los bonos del Tesoro a 10 años fluctuó en una banda de fluctuación entre el 3,6 % y el 5 %.

Figura 2

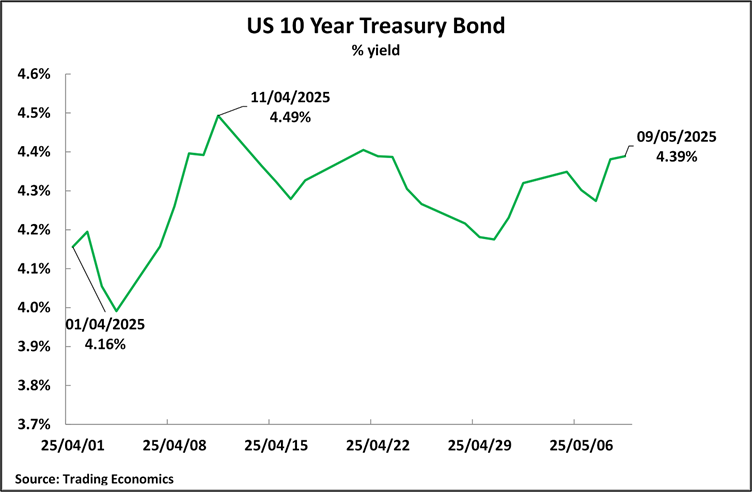

Al analizar con más detalle el período del 1 de abril, es decir, el día anterior a los anuncios de «aranceles recíprocos» de Trump el 2 de abril, la Figura 3 muestra que no ha ocurrido nada, lo que sitúa los precios de los bonos del Tesoro fuera del rango de cotización anterior. El 1 de abril, el rendimiento fue del 4,16 %, que subió bruscamente hasta el 4,49 % el 11 de abril, pero luego cayó; para el 6 de mayo, era de tan solo el 4,36 %, cómodamente dentro de los dos últimos años, con un rango de cotización del 3,6 % al 5,0 %. El 9 de mayo, el último día de negociación antes del anuncio del acuerdo comercial de 90 días entre Estados Unidos y China, el rendimiento fue del 4,39 %. El último día de negociación en el momento de redactar este artículo, el 23 de mayo, el rendimiento fue del 4,50 %, completamente dentro del rango en el que se ha estado negociando el bono del Tesoro a 10 años durante los últimos dos años.

Recientemente, los medios de comunicación han prestado cierta atención a las fluctuaciones del bono del Tesoro estadounidense a 30 años a muy largo plazo, que es mucho menos importante para fijar los tipos de interés del mercado que el bono a 10 años, pero en el último día de negociación en el momento de redactar este artículo, el 23 de mayo, su rendimiento del 5,00% todavía era inferior a su nivel del 5,10 en octubre de 2023; es decir, incluso el bono a 30 años no había salido de su rango de negociación de los dos últimos años.

Figura 3

Mercados de valores de EE. UU.

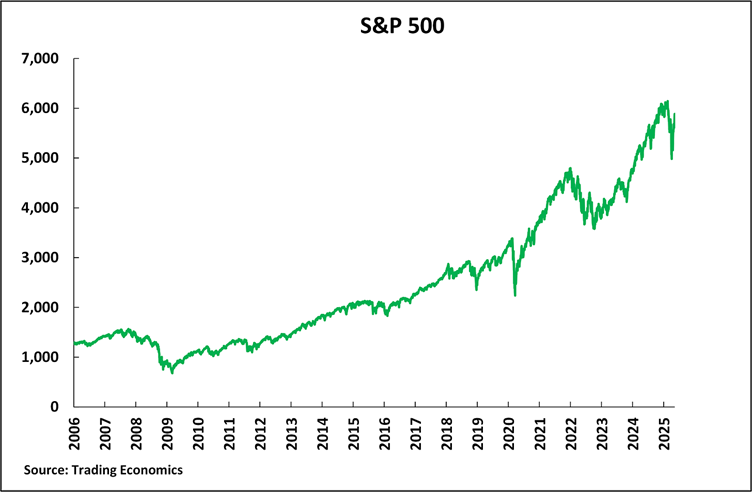

En cuanto a los precios de las acciones estadounidenses, la Figura 4 muestra los datos del S&P 500 desde antes de la crisis financiera internacional hasta los datos más recientes, es decir, de 2006 a mayo de 2025. Se puede observar que en este período de casi 20 años se produjeron cuatro episodios importantes de caída de precios. Antes de la caída, que se ha estado produciendo en 2025, estos tres fueron los siguientes:

- Entre el 9 de octubre de 2007 y el 9 de marzo de 2009, el S&P 500 cayó un 57%, pasando de 1.565 a 677.

- Entre el 19 de febrero de 2020 y el 23 de marzo de 2020, el S&P 500 cayó un 34%, de 3.386 a 2.237.

- Entre el 3 de enero de 2022 y el 12 de octubre de 2022, el S&P 500 cayó un 25%, de 4.797 a 3.577.

Figura 4

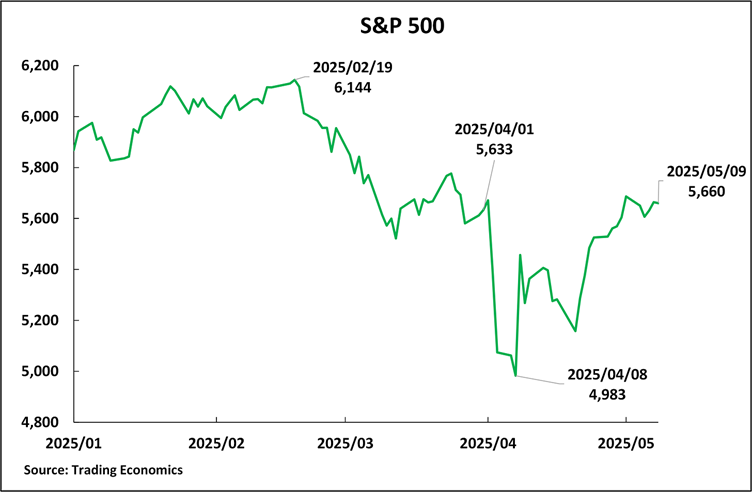

A modo de comparación, la Figura 5 muestra el período más reciente, 2025. El S&P 500 alcanzó un máximo de 6144 puntos el 19 de febrero de 2025 y ya estaba cayendo antes del anuncio arancelario de Trump el 2 de abril. En detalle, entre el 1 y el 8 de abril de 2025, la caída del S&P 500 fue del 11,5 %, pasando de 5,633 a 4983. Por lo tanto:

- Entre el pico de enero y el punto más bajo de esta caída, tras la imposición de aranceles, el descenso fue del 19%.

- Entre el 1 de abril y el mínimo, hubo una caída del 11,5%.

Estas fueron disminuciones significativas, pero menores que las de 2007-2009, 2020 y 2022. Es decir, no hubo indicios de que los mercados bursátiles estadounidenses estuvieran fuera de control, y se produjeron fluctuaciones fuera de un rango normal. Para el 9 de mayo, el último día de negociación antes del anuncio del acuerdo comercial de 90 días entre EE. UU. y China, el S&P 500 se situaba en 5660, por encima del nivel del 1 de abril, es decir, el día antes de que Trump hiciera sus anuncios de «aranceles recíprocos». El 23 de mayo, el último día de negociación en el momento de redactar este informe, el S&P 500 se situaba en 5771, por encima de su nivel del 1 de abril, el día anterior a los anuncios de «aranceles recíprocos» de Trump.

Figura 5

El tipo de cambio del dólar

Por último, considerando los principales mercados financieros, se considera el tipo de cambio del dólar.

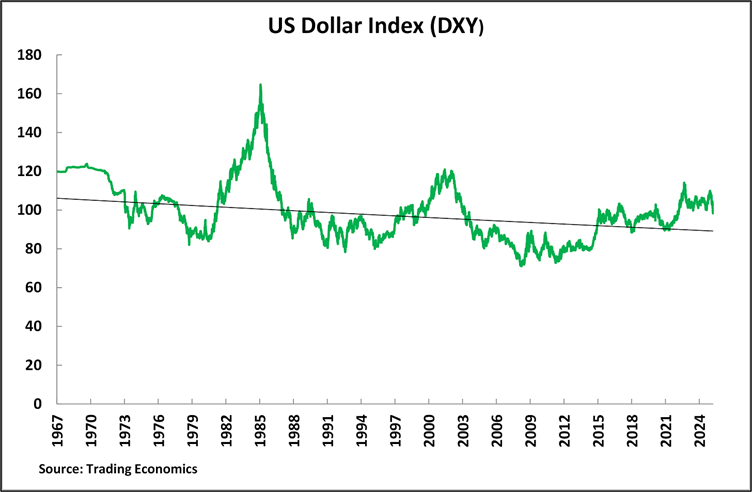

El índice más general ponderado por el comercio del tipo de cambio del dólar, el DXY, fue introducido por la Reserva Federal de Estados Unidos en marzo de 1973, aunque puede calcularse para períodos anteriores. La Figura 6 muestra que, desde entonces, se ha observado una lenta caída a muy largo plazo del tipo de cambio del dólar frente a las principales divisas, pero con grandes fluctuaciones a corto, medio y largo plazo.

De particular relevancia para el período reciente desde la crisis financiera internacional es el papel del dólar como refugio seguro para los países que no están sujetos a sanciones estadounidenses. Es decir, en tiempos de crisis, los activos tienden a transferirse al dólar, impulsando su tipo de cambio. Esto refleja procesos económicos subyacentes y contradice los análisis que apuntan a una tendencia general de «desdolarización» en el período actual; esto se analizó en detalle en el artículo de Guancha.cn «去美元化»是必要的,但要从长计议

Así, entre abril de 2008, antes de la quiebra de Lehman Brothers y el estallido de la crisis financiera internacional, y abril de 2022 y el fin de la pandemia de COVID, el tipo de cambio del dólar subió un 40%, pasando de 71 a 100.

En los tres años transcurridos desde entonces, el dólar ha fluctuado entre 114 y 100. Lo más significativo, para los presentes fines, es que durante el período comprendido entre fines de abril de 2022 y el 1 de abril de 2025, su tipo de cambio ponderado por el comercio no cayó por debajo de 99,8.

Figura 6

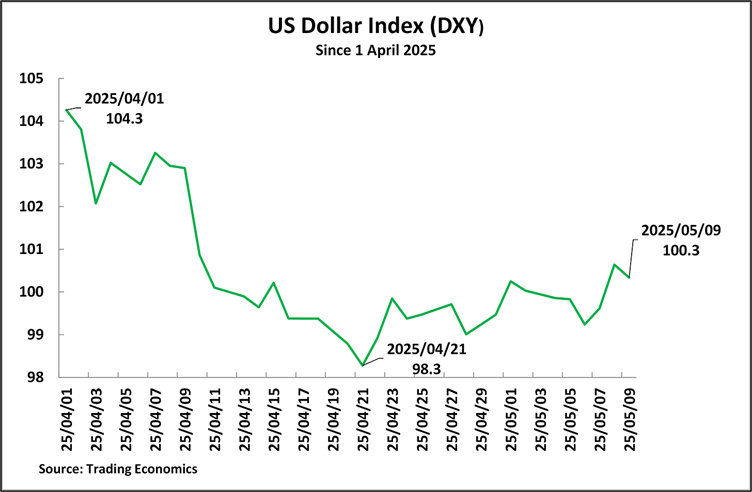

El 1 de abril, el día antes de los anuncios arancelarios de Trump, el tipo de cambio del índice del dólar era 104,3; su máximo reciente fue 110 en enero de 2025.

Sin embargo, la Figura 7 muestra que el dólar comenzó a caer bruscamente tras el anuncio arancelario del 2 de abril. Para el 21 de abril, cayó un 5,7%, alcanzando un mínimo de 98,3. Este nivel fue significativo, ya que rompió el mínimo de la banda de cotización anterior. Los anuncios arancelarios de Trump amenazaron con que el dólar rompiera su rango de cotización anterior a la baja.

Si esta tendencia se hubiera mantenido, habría sido un avance significativo no sólo para los mercados financieros, sino también para las condiciones económicas y políticas en Estados Unidos: un tipo de cambio bajo del dólar tendería a producir presiones inflacionarias en ese país.

Sin embargo, tras la retirada táctica de los aranceles de Trump, el 1 de mayo el índice del dólar se recuperó hasta 100,2, volviendo a su rango de cotización anterior. Por lo tanto, la retirada táctica de Trump logró limitar la caída del tipo de cambio del dólar estadounidense. Para el 9 de mayo, último día de negociación antes del anuncio del acuerdo comercial de 90 días entre Estados Unidos y China, el DXY se situaba en 100,3. El 23 de mayo, el último día de negociación en el momento de redactar este informe, el DXY se situaba en 99,1, dentro del rango de cotización del dólar de los últimos tres años.

En resumen, la evolución del tipo de cambio del dólar hasta el momento confirma el análisis realizado en 特朗普在美国金融市场动荡的情况下服软是基于战术,而非战略.

Figura 7

Resumen de las tendencias del mercado estadounidense

Para resumir los acontecimientos anteriores, tras la imposición de aranceles, los principales mercados financieros de EE. UU. no mostraron fluctuaciones fuera del rango de las fluctuaciones normales del ciclo económico. No es crucial para los presentes propósitos si esto se debió a que Trump retrocedió parcialmente después de su anuncio inicial de aranceles para mantener las fluctuaciones del mercado dentro de los límites normales, en particular posponiendo la imposición de «aranceles recíprocos» contra los países durante 90 días, o si las fluctuaciones del mercado no habrían salido de los límites normales incluso si Trump no hubiera hecho tal retroceso parcial; el primer caso simplemente significa que las decisiones de Trump se llevan a cabo solo en el marco de lo que los mercados financieros aceptarán. Lo que determina la situación no son las motivaciones o el razonamiento de Trump, sino los acontecimientos objetivos. Lo que es importante es que los acontecimientos en los mercados financieros de EE. UU. después de los anuncios de aranceles no mostraron cambios fuera de las fluctuaciones normales del ciclo económico. Es decir, ni un análisis «maníaco» ni «depresivo» de la situación de la economía estadounidense estaba justificado por tales datos.

Por lo tanto, no hay razón para creer, a partir de las tendencias de la economía estadounidense, que se producirá una crisis rápida ni, por consiguiente, que la competencia entre China y EE. UU. se resolverá rápidamente debido a dicha crisis. Por ello, si en los últimos años fue necesario rechazar las afirmaciones exageradas, basadas en una recuperación puramente normal del ciclo económico, de que hubo un gran auge en la economía estadounidense, ahora es igualmente crucial rechazar cualquier perspectiva de que exista una profunda crisis en la economía estadounidense; es decir, tanto las perspectivas «maníacas» como las «depresivas» de la economía estadounidense son incorrectas.

Parte 2 – La verdadera tendencia de la economía estadounidense

Pasando del análisis impresionista de los medios estadounidenses a la situación real de la economía estadounidense, si no se prevé un resultado a corto plazo en la competencia entre EE. UU. y China, ¿cuáles son las fuerzas que determinarán el resultado a largo plazo? Este análisis debe basarse claramente en la situación real de la economía estadounidense y en los hechos relativos a sus fuerzas más poderosas.

Datos del PIB de EE. UU.

Hasta el momento, se han examinado las tendencias de los mercados financieros estadounidenses, ya que, si bien estas proporcionan solo datos parciales, son los más actualizados sobre la situación de la economía estadounidense tras el anuncio de los aranceles de Trump. En cambio, las cifras de producción siempre presentan un ligero retraso de algunas semanas, por lo que, al momento de redactar este informe, no están disponibles para abril. Sin embargo, sí se dispone de datos del PIB estadounidense para el primer trimestre de 2025, que abarcan el período hasta finales de marzo. Estos datos confirman que no se produjeron procesos en la economía estadounidense que excedieran el rango de fluctuaciones normales en el período inmediatamente anterior a la introducción de los aranceles.

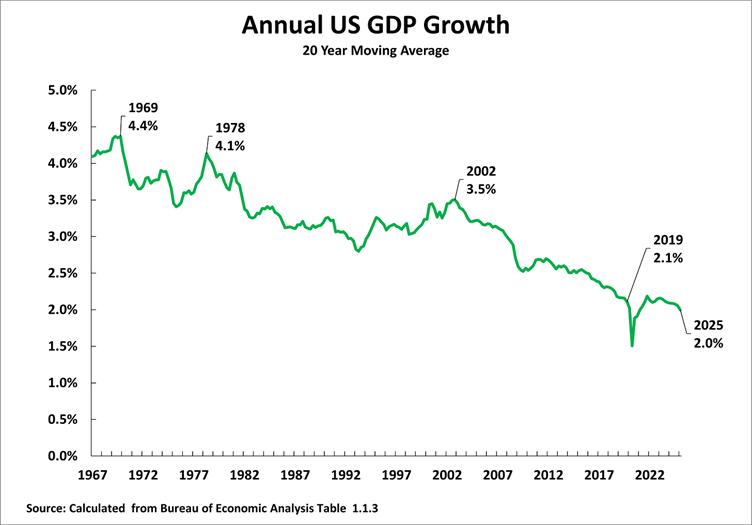

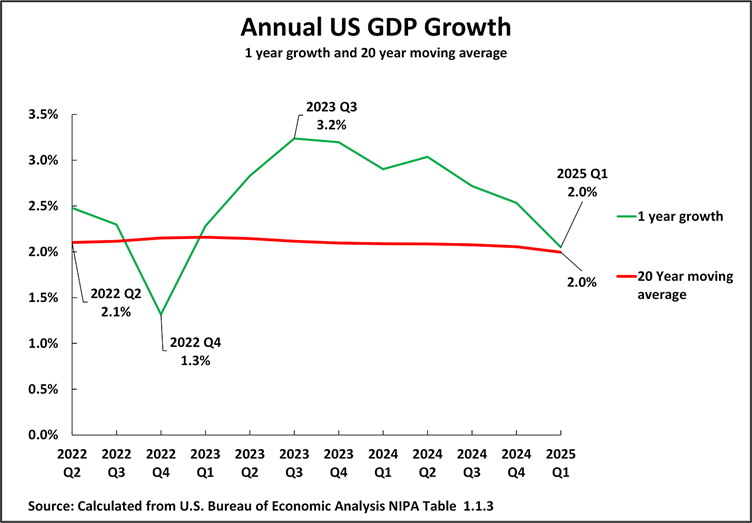

Al analizar los datos del PIB de EE. UU., la Figura 8 muestra que la tendencia, abrumadoramente fuerte, del crecimiento económico estadounidense es una desaceleración gradual que se ha prolongado durante casi seis décadas. La tasa promedio anual de crecimiento del PIB de EE. UU., considerando una media móvil a largo plazo para eliminar el efecto de las fluctuaciones del ciclo económico a corto plazo, se ha reducido a más de la mitad en ese período, pasando del 4,4 % en 1969 al 3,5 % en 2002 y al 2,0 % según los datos más recientes del primer trimestre de 2025.

Figura 8

Una desaceleración normal del ciclo económico

Para comprender con precisión las tendencias económicas de EE. UU., cabe destacar que las fluctuaciones normales del ciclo económico sitúan periódicamente el crecimiento a corto plazo de EE. UU. alternativamente por encima y por debajo de esta tasa de crecimiento a largo plazo. La Figura 9 muestra que esto es precisamente lo que ocurrió después de que EE. UU. superara las fluctuaciones a corto plazo causadas por la pandemia de COVID-19. La tasa de crecimiento anual del PIB a largo plazo de EE. UU. durante este período reciente, hasta 2025, disminuyó muy ligeramente del 2,1 % al 2,0 %. Por el contrario, como era de esperar, las tasas de crecimiento interanual del PIB estadounidense mostraron una banda bastante amplia de fluctuaciones, del 1,9%, que van desde el 1,3% en el cuarto trimestre de 2022, muy por debajo de la tasa de crecimiento a largo plazo de EE. UU., antes de subir al 3,2%, muy por encima de su tasa de crecimiento a largo plazo, en el segundo trimestre de 2022. El crecimiento interanual del PIB estadounidense cayó luego progresivamente hasta los últimos datos del 2,0% en el primer trimestre de 2025, casi exactamente en línea con la tasa de crecimiento a largo plazo de EE. UU.

En resumen, estas fluctuaciones en EE. UU. desde la COVID-19 se debieron a un movimiento cíclico a corto plazo en torno a la tasa de crecimiento a largo plazo, que ha disminuido muy lentamente durante seis décadas. No hubo fluctuaciones fuera del rango normal de los ciclos económicos estadounidenses.

En resumen, ni las fluctuaciones actuales del mercado consideradas anteriormente ni los datos de producción justifican un análisis «maníaco-depresivo», ni de un gran auge ni de una gran crisis, en lo que respecta a la economía estadounidense. Ni en los últimos años ha experimentado un fuerte auge ni se enfrenta hoy a una profunda crisis. Lo que ocurre es que Estados Unidos experimenta fluctuaciones del ciclo económico en torno a una tasa de crecimiento anual promedio en lento descenso, ligeramente superior al 2 % anual. No hay pruebas objetivas de que se esté produciendo algo distinto a este proceso.

Por lo tanto, si bien no se puede descartar por completo la posibilidad de una profunda desaceleración de la economía estadounidense, por ejemplo, debido a errores de política muy graves, sería sumamente imprudente basar el análisis de la situación en dicha posibilidad. La evidencia abrumadora indica que Estados Unidos simplemente está experimentando fluctuaciones normales del ciclo económico en torno a una tasa de crecimiento ligeramente superior al 2 % anual. En consecuencia, desde una perspectiva económica, el argumento central debería ser que esta situación continuará.

Figura 9

¿Qué provocaría un cambio importante en la economía de Estados Unidos?

En cuanto a los factores que determinan la tasa de crecimiento a mediano y largo plazo de la economía estadounidense, en 想知道特朗普的中国策略,先要明白美国经济衰退的真相. Por lo tanto, aquí sólo se presentan las tendencias más fundamentales y las fuerzas determinantes.

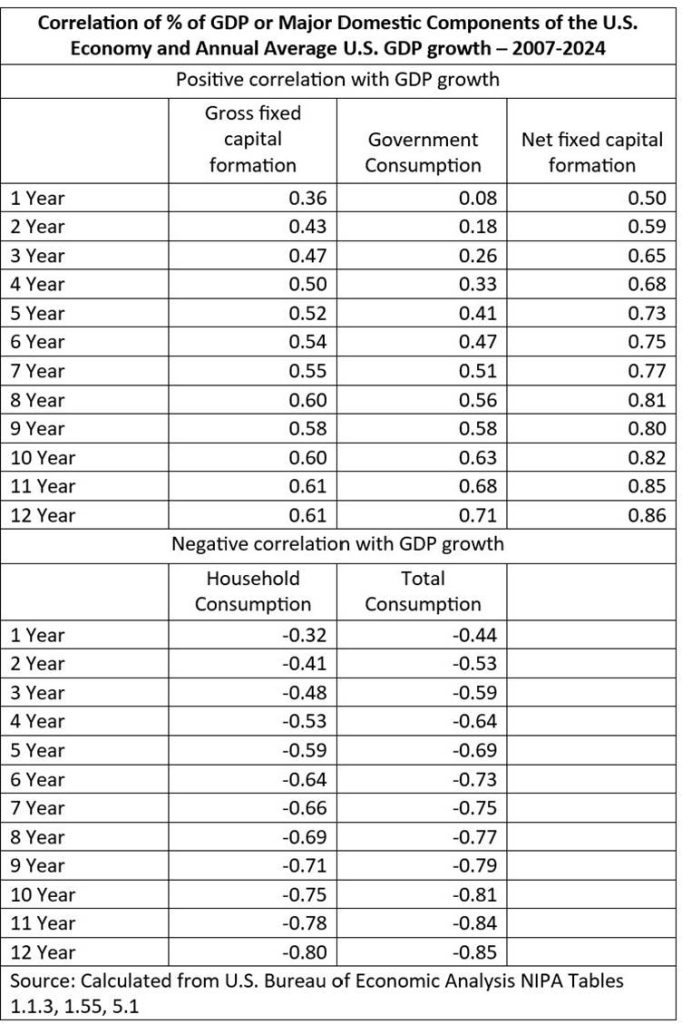

En primer lugar, respecto a la economía estadounidense, la Tabla 1 muestra la relación entre el porcentaje de los principales componentes de la economía estadounidense en términos de la estructura del PIB y la tasa de crecimiento promedio anual del PIB estadounidense a corto, mediano y largo plazo. Este patrón es sumamente claro. Como puede observarse, a corto plazo, la correlación entre el crecimiento del PIB estadounidense y el porcentaje de los principales componentes de la economía estadounidense es, en el mejor de los casos, moderada y, en la mayoría de los casos, baja. La correlación más alta a lo largo de un año es de 0,50 entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento del PIB. Esto significa que, a corto plazo, numerosos factores influyen en el crecimiento del PIB estadounidense, y ningún factor individual juega un papel determinante.

A mediano plazo, en cambio, algunas correlaciones entre los porcentajes de los principales componentes del PIB estadounidense y su tasa de crecimiento económico se han vuelto altas o cercanas a niveles altos. En un período de cinco años, la correlación positiva entre el porcentaje de formación neta de capital fijo en el PIB y su crecimiento ha alcanzado un alto 0,73, y la correlación negativa entre el porcentaje de consumo en el PIB y su crecimiento ha alcanzado un 0,69.

A largo plazo, algunas correlaciones alcanzan niveles extremadamente altos, lo que hace imposible evitar sus consecuencias. En particular, la correlación positiva entre el porcentaje de formación neta de capital fijo en el PIB y su crecimiento fue de 0,86, mientras que la correlación negativa entre el porcentaje de consumo en el PIB y su crecimiento anual fue de 0,85. Esto significa que, considerando el largo plazo, cualquier aumento en la tasa de crecimiento del PIB estadounidense solo puede lograrse si aumenta el porcentaje de formación neta de capital fijo en el PIB estadounidense; cualquier disminución en dicho porcentaje irá acompañada de una caída en la tasa de crecimiento económico estadounidense; y cualquier aumento en el porcentaje de consumo en EE. UU. irá acompañado de una desaceleración de la economía estadounidense.

Resumiendo estas tendencias, significan que, en el corto plazo, numerosos factores de corto plazo influyen en el crecimiento del PIB de Estados Unidos, pero que estos se superponen a una tendencia de largo plazo que está dominada positivamente por el porcentaje de formación neta de capital fijo en Estados Unidos y negativamente por el porcentaje del consumo en el PIB de Estados Unidos.

Tabla 1

La relación a largo plazo entre el porcentaje de formación neta de capital fijo en el PIB de EE. UU. y la tasa de crecimiento del PIB de EE. UU.

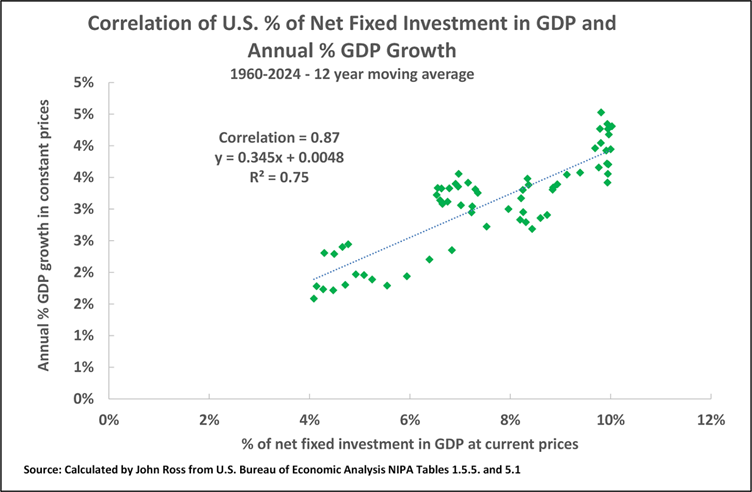

Con diferencia, la relación positiva más fuerte con el crecimiento económico estadounidense es la del porcentaje de formación neta de capital fijo en el PIB. Para analizar el muy largo plazo, la correlación positiva extremadamente fuerte entre el porcentaje a largo plazo de inversión neta fija en el PIB estadounidense y su crecimiento se confirma plenamente en la Figura 10, que abarca todo el período de desarrollo económico estadounidense desde 1960, es decir, un período de 64 años. Como puede observarse, la correlación a largo plazo entre el porcentaje de inversión neta fija en el PIB y el crecimiento anual del PIB estadounidense es extremadamente alta: 0,86.

Figura 10

La tendencia actual de la formación neta de capital fijo en el PIB de EE.UU.

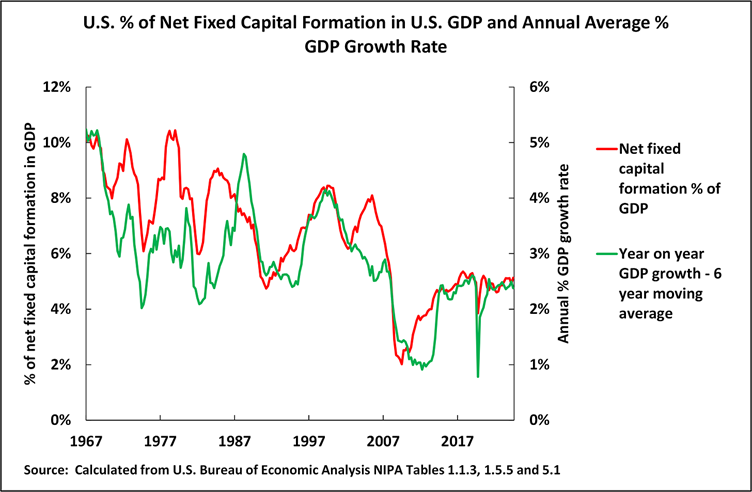

Dada esta estrecha correlación entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento del PIB estadounidense, una disminución en el porcentaje de formación neta de capital fijo en el PIB estadounidense iría acompañada de una desaceleración del crecimiento del PIB estadounidense, y sin una caída en el porcentaje de formación neta de capital fijo en el PIB estadounidense, no se produciría una caída del crecimiento del PIB estadounidense. Esta relación se confirma por este período de seis décadas de desaceleración de la economía estadounidense.

En cuanto a los movimientos a corto plazo, como se muestra en la Figura 11, la correlación entre el porcentaje anual de inversión fija neta en el PIB y la tasa de crecimiento porcentual promedio anual del PIB de EE. UU., considerando una tasa de crecimiento promedio del PIB de seis años, es de 0,78. En este gráfico, se consideran seis años como el período para que la media móvil corresponda al mismo período (2019-2025) transcurrido desde el pico del ciclo económico estadounidense anterior. Como cabría esperar de los datos factuales previos, si se considera un período más largo, la correlación es aún mayor: la correlación para un período de 10 años es de 0,81 y para un período de 20 años es de 0,82.

Figura 11

No hay una disminución actual en el porcentaje de inversión fija neta en el PIB de EE.UU.

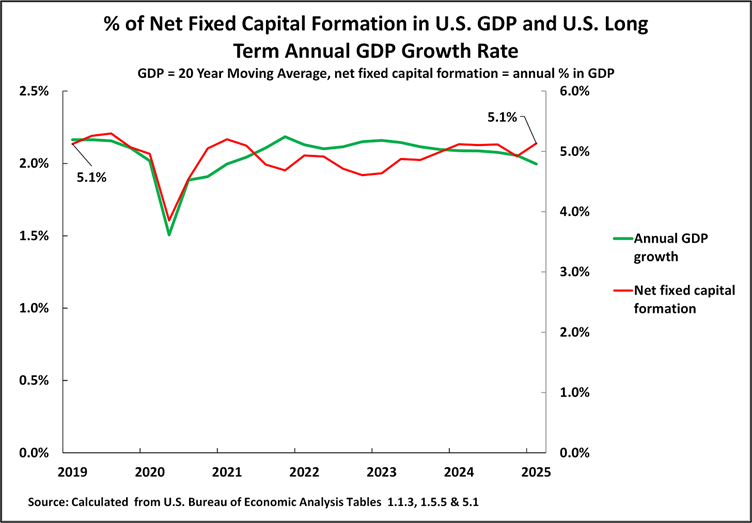

Teniendo presente esta relación, la Figura 12 muestra que, desde el pico del último ciclo económico estadounidense en 2019 hasta los últimos datos del primer trimestre de 2025, no se ha observado una disminución del porcentaje de formación neta de capital fijo en el PIB estadounidense; este se situó en el 5,1 % del PIB estadounidense tanto al principio como al final del período. Por lo tanto, no se ha observado ningún cambio en el factor más estrechamente correlacionado con el crecimiento del PIB en Estados Unidos. Por consiguiente, no existe una tendencia factual que indique una desaceleración de la actual tasa media de crecimiento a largo plazo del PIB estadounidense, que, como ya se ha visto, se sitúa ligeramente por encima del 2 % anual.

En resumen, ni la situación de los mercados financieros estadounidenses ni los datos macroeconómicos estadounidenses indican un proceso que pueda producir una fluctuación a la baja en el país fuera del rango de los cambios normales del ciclo económico. Tampoco hay indicios de un auge en la economía estadounidense. Es decir, no existen pruebas que respalden ni el análisis «maníaco» ni el «depresivo» de la economía estadounidense.

Por lo tanto, no hay indicios concretos de ningún cambio o crisis en EE. UU. que pueda forzar una solución rápida del conflicto económico entre EE. UU. y China. Por lo tanto, el resultado de la prolongada lucha de EE. UU. contra China estará determinado por los factores que determinan el crecimiento a largo plazo de ambas economías.

Figura 12

El patrón de crecimiento de las grandes economías

Hasta ahora, se ha analizado específicamente el patrón de crecimiento de Estados Unidos. Sin embargo, debe entenderse claramente que esta elevada correlación entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento del PIB en Estados Unidos no es excepcional, sino que coincide con la de todas las demás grandes economías, incluida China.

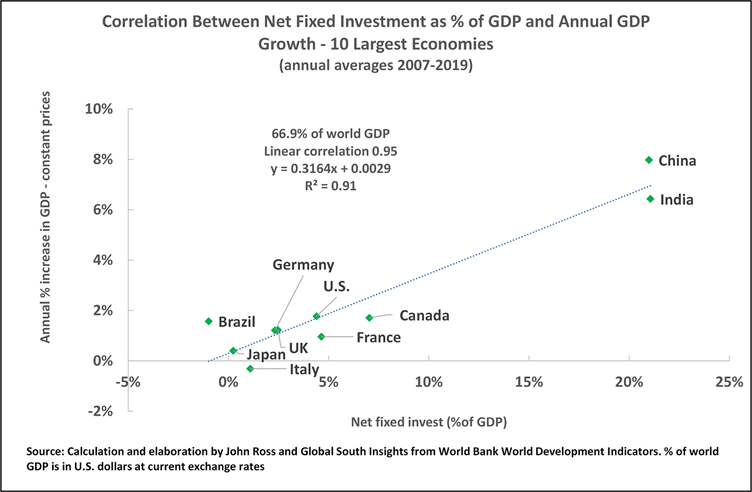

Por lo tanto, la Figura 13 muestra la correlación entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento porcentual promedio anual del PIB en las 10 economías más grandes del mundo, que, por supuesto, incluyen tanto a Estados Unidos como a China. Como se puede observar, esta correlación es extremadamente alta, de 0,95.

Por lo tanto, en términos de crecimiento a largo plazo, es imposible que economías tan grandes alcancen una alta tasa de crecimiento del PIB sin un alto porcentaje de inversión fija neta en el PIB. Cualquier disminución del porcentaje de inversión fija neta en el PIB irá acompañada de una disminución de la tasa de crecimiento del PIB, y cualquier aceleración del crecimiento del PIB requiere un aumento del porcentaje de formación neta de capital fijo en el PIB.

Figura 13

El patrón de desarrollo económico de China

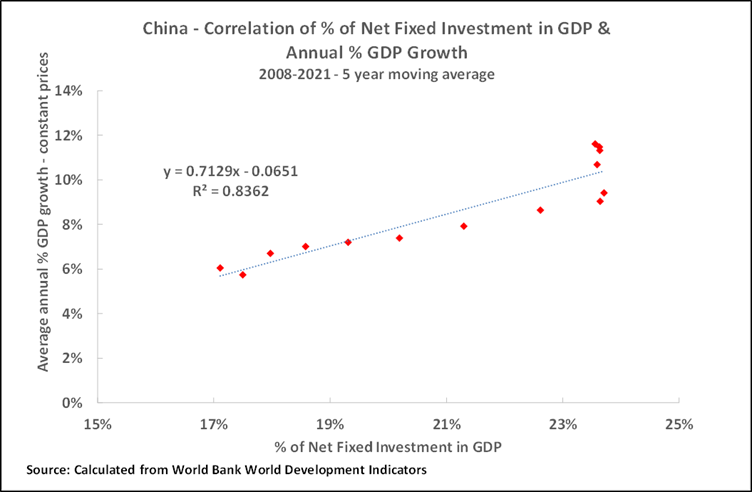

En cuanto al desarrollo de China, este muestra el mismo patrón que el de otras grandes economías. La Figura 14 muestra que la correlación entre el porcentaje de formación neta de capital fijo en el PIB de China y su tasa de crecimiento, desde la crisis financiera internacional hasta los últimos datos disponibles sobre formación neta de capital fijo, es extremadamente alta: 0,84.

Es decir, las tasas de crecimiento a largo plazo tanto de China como de Estados Unidos, al igual que en el caso de todas las grandes economías, están estrechamente correlacionadas positivamente con el porcentaje de formación neta de capital fijo en el PIB. Para los presentes fines, no es necesario determinar la dirección de la causalidad en este caso: si el porcentaje de formación neta de capital fijo en el PIB determina la tasa de crecimiento del PIB, si esta determina el porcentaje de formación neta de capital fijo en el PIB, o si algún otro factor determina ambos. Sin embargo, esto significa que la tasa de crecimiento del PIB de China no puede acelerarse sin aumentar el porcentaje de formación neta de capital fijo en el PIB, y que cualquier reducción en el porcentaje de formación neta de capital fijo en el PIB reducirá la tasa de crecimiento económico.

Figura 14

El nivel de formación neta de capital fijo de China y Estados Unidos

La consecuencia que se desprende de estos hechos para la competencia entre Estados Unidos y China se desprende claramente de la figura 13. La correlación extremadamente alta entre el porcentaje de formación neta de capital fijo en el PIB y la tasa de crecimiento del PIB en ambas economías, en común con todas las economías muy grandes, significa que como China tiene un nivel mucho más alto de formación neta de capital fijo en el PIB que Estados Unidos, la economía de China crece más rápidamente que la de Estados Unidos. Es decir, en la competencia entre China y Estados Unidos, China mantiene una tasa de crecimiento económico mucho más alta que la de Estados Unidos.

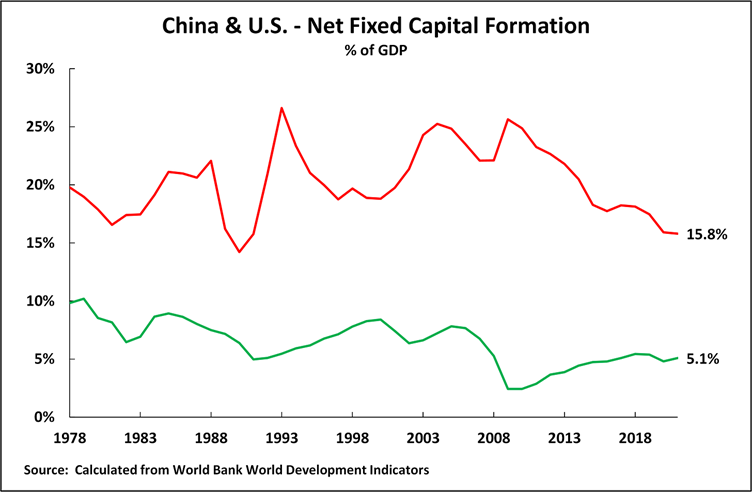

La Figura 13 muestra que, tomando el último ciclo económico en su conjunto, el porcentaje de formación neta de capital fijo de China en el PIB fue del 21,0%, y el de Estados Unidos fue del 4,4%. Recientemente, como muestra la Figura 15, el porcentaje de formación neta de capital fijo en el PIB de China disminuyó, acompañado de una caída en la tasa de crecimiento del PIB de China. Sin embargo, en los datos más recientes, el porcentaje de formación neta de capital fijo de China en el PIB, del 15,8%, es más de tres veces superior al 5,1% de Estados Unidos. Mientras China siga liderando sobre Estados Unidos, los datos fácticos confirman que el crecimiento a largo plazo de la economía china seguirá siendo mucho mayor que el de Estados Unidos. Es decir, en términos de tasas de crecimiento económico, el resultado de la “guerra prolongada” entre Estados Unidos y China estará determinado por si China mantiene una tasa más alta de formación neta de capital fijo en el PIB que Estados Unidos.

Figura 15

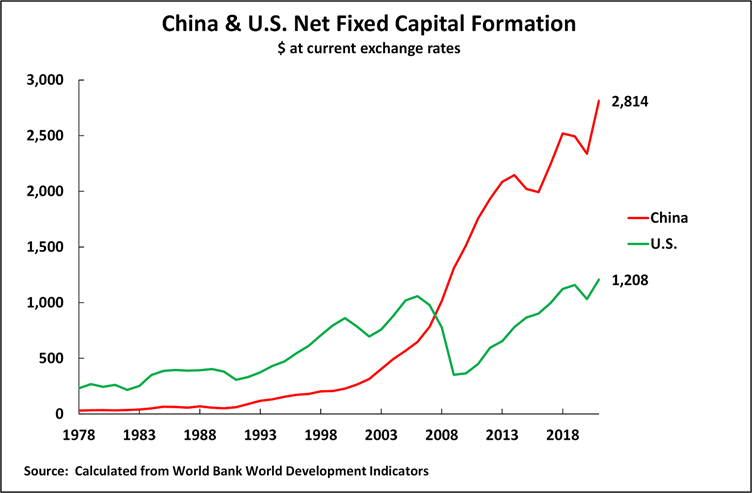

Los niveles absolutos en dólares de la formación neta de capital fijo en Estados Unidos y China

Al convertir estos porcentajes en cifras absolutas en dólares, las proporciones del PIB mencionadas anteriormente implican que, según los últimos datos comparables internacionalmente del Banco Mundial, la formación neta anual de capital fijo de China es de 2,8 billones de dólares, en comparación con 1,2 billones. En términos absolutos, la formación neta anual de capital fijo de China es, por lo tanto, más del doble que la de Estados Unidos.

Figura 16

Cómo pretende Estados Unidos derrotar a China

Dadas las relaciones fácticas mostradas arriba, hay en principio dos formas en que Estados Unidos podría intentar derrotar a China en una “guerra prolongada” determinada por las tasas de crecimiento de largo plazo de las dos economías.

- El primero es que Estados Unidos aumente el porcentaje de inversión fija neta en su PIB y, por lo tanto, acelere la economía estadounidense. Sin embargo, por las razones analizadas en 特朗普选择先摧毁美国人民生活再“击败”中国,但结局很可能是…, para lograr esto, Trump, o cualquier futuro presidente de Estados Unidos, tendría que imponer una enorme derrota política a la población estadounidense, reduciendo significativamente el porcentaje del consumo de los hogares en el PIB. Hasta la fecha, tal cambio no se ha producido en Estados Unidos.

- El segundo medio por el cual Estados Unidos podría lograr la victoria en su “prolongada” lucha con China sería persuadir a China para que reduzca su proporción de formación neta de capital fijo al nivel de Estados Unidos (u otras economías occidentales). Como se analizó en detalle en 从210个经济体大数据中,我们发现了误解促消费对经济的危害, Estados Unidos, por supuesto, no defendería esto de manera directa. Utiliza el hecho de que el consumo y la inversión constituyen el 100% de la economía nacional. Por lo tanto, si se logra persuadir a China para que incremente su nivel de consumo en el PIB al nivel de la economía estadounidense/occidental, el porcentaje de inversión china en el PIB caerá necesariamente al nivel de la economía estadounidense/occidental, y la tasa de crecimiento de China también caerá necesariamente al nivel de la economía estadounidense, es decir, alrededor del 2% anual o solo ligeramente por encima. Si las economías estadounidense y china crecieran al mismo ritmo, Estados Unidos mantendría permanentemente su ventaja económica sobre China y ganaría la prolongada lucha entre ambas. Es decir, en el terreno económico, el resultado de la prolongada lucha dependerá de si Estados Unidos logra persuadir a China para que incremente su nivel de consumo en el PIB al nivel de la economía estadounidense/occidental.

Esto también tendría importantes consecuencias sociales en China porque el porcentaje del consumo en el PIB y la tasa de crecimiento del consumo están inversamente correlacionados; es decir, si China aumentara el porcentaje de consumo en el PIB, su tasa de crecimiento del consumo y, por tanto, la tasa de crecimiento de los niveles de vida, se desacelerarían. Se proporciona un análisis detallado de estos datos en 从210个经济体大数据中,我们发现了误解促消费对经济的危害.

Conclusión

Para resumir los hechos clave.

Los puntos anteriores han examinado en detalle tanto las tendencias en los mercados financieros estadounidenses para obtener la información más actualizada, como las de la macroeconomía estadounidense para obtener los datos más completos disponibles. Todos los datos factuales son consistentes y conducen a la misma conclusión: Estados Unidos no está experimentando grandes auges ni grandes crisis, sino fluctuaciones normales del ciclo económico en torno a una tasa de crecimiento ligeramente superior al 2% anual. Por lo tanto, esta es la perspectiva central. Por lo tanto, no hay indicios de un gran auge en la economía estadounidense ni de una crisis profunda que conduzca a una rápida resolución de la competencia entre Estados Unidos y China. En cambio, no solo por razones estratégicas sino también económicas, se plantea una lucha prolongada. El resultado de esta lucha, por lo tanto, estará determinado a nivel económico por los factores que determinan el crecimiento a largo plazo de las economías china y estadounidense. Los datos muestran que el más importante de estos factores a largo plazo es el porcentaje de formación neta de capital fijo en el PIB.

En resumen, el resultado de la prolongada disputa económica entre Estados Unidos y China dependerá de si China logra mantener su nivel de formación neta de capital fijo en el PIB, superior al de Estados Unidos, o si Estados Unidos logra persuadir a China para que eleve su nivel de consumo en el PIB al de la economía estadounidense/occidental, y, por lo tanto, que su nivel de inversión en el PIB se reduzca al de la economía estadounidense/occidental. De ocurrir esto, la tasa de crecimiento del PIB y del consumo de China se reducirá al nivel de la economía estadounidense/occidental y, por lo tanto, Estados Unidos mantendrá su ventaja sobre China y se asegurará la victoria en su competencia con China.

Apéndice – La interrelación entre la innovación y la inversión

Como apéndice, conviene analizar otra cuestión: la interrelación entre innovación e inversión, crucial para el desarrollo de nuevas fuerzas productivas clave para el desarrollo económico de China.

Esta cuestión es una idea confusa, que a veces aparece en algunos medios de comunicación: la de que la innovación puede sustituir a la inversión, en lugar de que esta sea el complemento de la innovación, y que la innovación debe materializarse en la inversión. Como confirman los datos, mientras una innovación sea solo una idea, no tendrá un gran impacto en la economía; solo cuando se materializa en inversión real adquiere fuerza. Así, por ejemplo, para que una innovación verdaderamente revolucionaria, como Internet, impactara profundamente en la economía, tuvo que materializarse en una inversión masiva en computadoras, software, telecomunicaciones, etc.

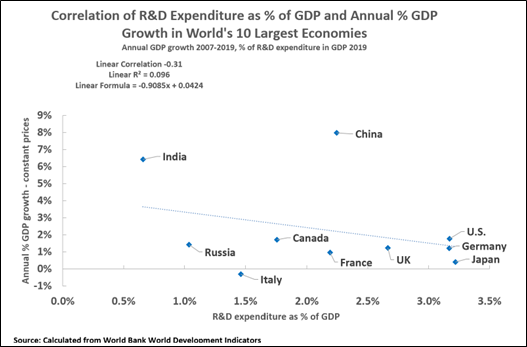

Para ilustrar este punto, la Figura 17 muestra la correlación entre el porcentaje de I+D, clave para la innovación, en el PIB y el crecimiento anual del PIB de las 10 economías más grandes del mundo. Como se puede observar, la correlación entre el porcentaje de la economía dedicado a I+D y el crecimiento del PIB es extremadamente baja o nula; la correlación es de -0,31 y el R2 es de 0,01. En otras palabras, no hay evidencia de una influencia directa de la I+D en el crecimiento del PIB. Esta correlación contrasta directamente con los datos anteriores, que mostraron una relación extremadamente estrecha (0,95) entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento del PIB en las mismas diez economías más grandes.

Figura 17

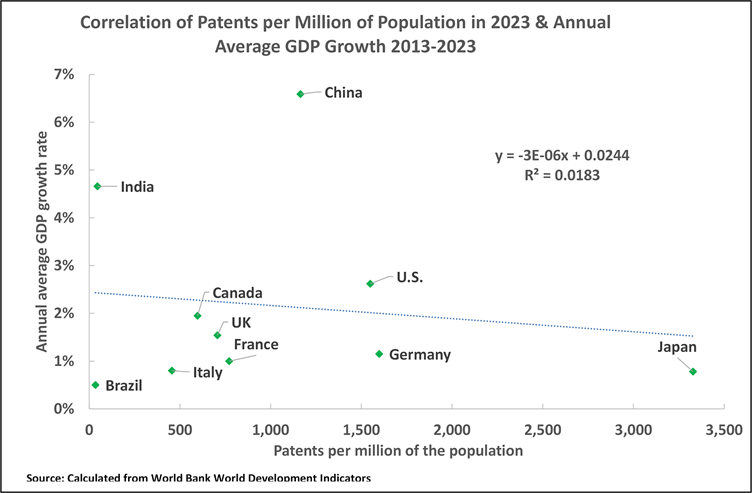

Para medir la innovación de otra manera, la Figura 18 muestra la correlación entre el número de patentes por millón de habitantes y el crecimiento promedio anual del PIB de las diez economías más grandes del mundo. La correlación es insignificante: es de -0,14 y el R² es de 0,02.

En cuanto a las patentes, China tiene un número medio de patentes por millón de habitantes, pero una tasa de crecimiento rápida; Japón, con un número muy elevado de patentes por millón de habitantes, presenta una tasa de crecimiento muy baja; e India, con un número muy bajo de patentes por millón de habitantes, presenta la segunda tasa de crecimiento del PIB más alta, después de China. En otras palabras, como confirman los datos, no existe una relación consistente entre el número de patentes y la velocidad de crecimiento del PIB.

En resumen, las medidas estándar de innovación, el número de patentes y el porcentaje de I+D en el PIB no muestran una correlación significativa con el crecimiento del PIB.

Figura 18

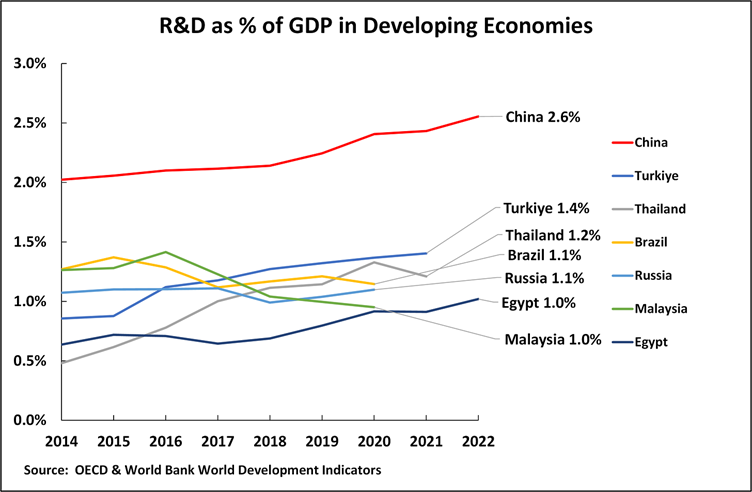

¿Implica esto que la innovación no es importante para el crecimiento económico? Obviamente no. La modernización tecnológica de China y el desarrollo de nuevas fuerzas productivas reflejan su abrumadora ventaja en el porcentaje de I+D del PIB entre los países en desarrollo (véase la Figura 19). Según los últimos datos de la OCDE, el porcentaje del PIB que China destina a I+D (2,6%) casi duplica el de la segunda economía más desarrollada, Turquía, con un 1,4%, y más del doble que el de Brasil y Rusia, economías BRICS similares, con un 1,1% cada una. Es decir, como porcentaje de la economía, China tiene una enorme ventaja en el gasto en I+D en comparación con cualquier otro país en desarrollo.

Figura 19

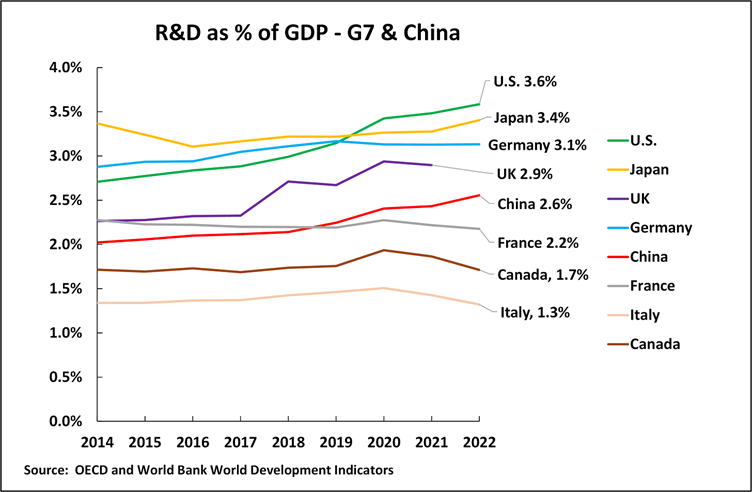

Sin embargo, en la Figura 20 se muestra una comparación de China con las economías avanzadas del G7. Como se puede observar, el porcentaje del gasto de China en I+D en el PIB ha superado al de tres economías del G7: Francia, Canadá e Italia. Sin embargo, el gasto de China en I+D como porcentaje del PIB aún está por detrás de cuatro de las economías del G7: Estados Unidos, Japón, el Reino Unido y Alemania. Esta medida del gasto en I+D coincide aproximadamente con los datos de patentes que se muestran en la Figura 18, donde China aún está por detrás de Estados Unidos, Japón y Alemania en términos de número de patentes por millón de habitantes. Es decir, según las mediciones estándar de innovación, si bien China tiene una gran ventaja sobre otros países en desarrollo y sobre algunos de los países del G7, aún está por detrás de las economías más avanzadas del G7.

Figura 20

China tardará un tiempo considerable en alcanzar a las principales economías del G7 en cuanto a la proporción de su economía dedicada a I+D, ya que su desarrollo no depende únicamente de recursos financieros, sino también de la existencia de un gran número de investigadores y científicos altamente cualificados, capacitados y cualificados, cuya formación no es posible con una rapidez extrema. Se necesitan 20 años desde que alguien ingresa a la universidad hasta que obtiene un doctorado en ingeniería o matemáticas, que son las cualificaciones clave requeridas para la I+D avanzada. Por lo tanto, cerrar esta brecha llevará años.

En resumen, los datos sobre innovación concuerdan con las correlaciones fundamentales entre la inversión neta fija y el crecimiento del PIB, sin contradecirlas. La correlación entre la innovación y el crecimiento del PIB fue indirecta. Por lo tanto, las grandes economías pueden presentar altos niveles de innovación pero un crecimiento lento (Japón), bajos niveles de innovación pero un crecimiento rápido del PIB (India), o niveles moderados de innovación pero un crecimiento bajo del PIB (Alemania). En cambio, la correlación entre el porcentaje de formación neta de capital fijo y el crecimiento del PIB es directa y extremadamente alta (0,95) para las diez economías más grandes del mundo.

El liderazgo de China en el porcentaje de inversión en el PIB explica por qué la I+D y la innovación pueden convertirse en productos mucho más rápidamente en China que en Estados Unidos en muchos campos de nuevas fuerzas productivas, como se ha visto espectacularmente, por ejemplo, en áreas como las telecomunicaciones, los drones, las energías renovables y los vehículos eléctricos. No hay razón para suponer que los científicos e investigadores de China y Estados Unidos difieran en su inteligencia o calidad. Sin embargo, la diferencia radica en que, en términos de inversión neta, la investigación china representa dos dólares por cada dólar estadounidense. Esto otorga a China una ventaja decisiva en la velocidad de conversión de la innovación en productos.

En resumen, China enfrenta dos desafíos decisivos en su modernización económica estratégica.

En primer lugar, desarrollar aún más su porcentaje de I+D en el PIB y fortalecer su innovación para alcanzar el nivel de las economías del G7 que todavía están rezagadas en este campo (en particular, Estados Unidos, Japón y Alemania).

En segundo lugar, China debe mantener su liderazgo en el porcentaje de formación neta de capital fijo en el PIB, ya que esto determinará la tasa de crecimiento y la competencia económica a largo plazo entre China y Estados Unidos.

El artículo anterior se publicó previamente aquí en inglés y la versión original en chino de este artículo se publicó en guancha.cn .

Deja un comentario