Olivia Hu, Editoria de The China Academy, 12 de Marzo de 2025

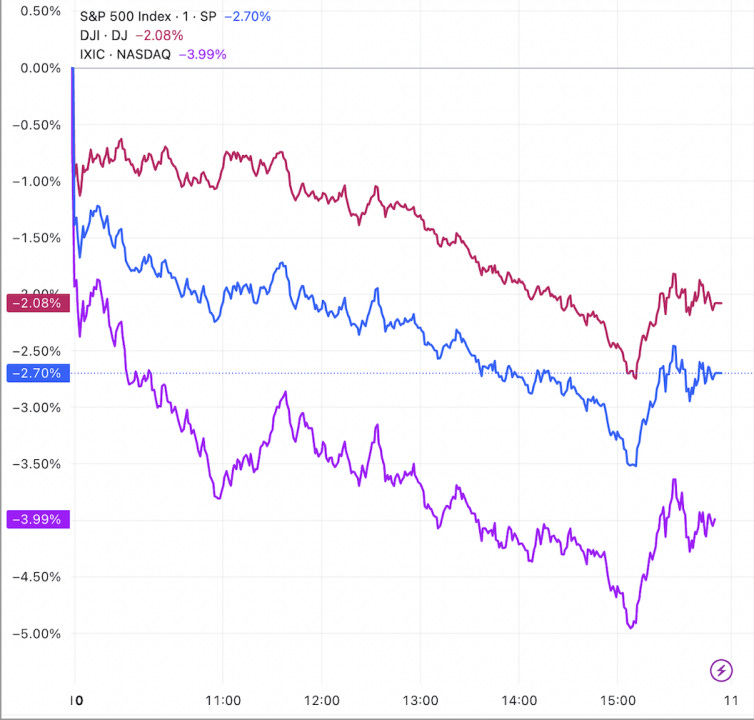

La guerra arancelaria de Trump y sus turbias políticas económicas están generando escalofríos en el mercado. Los tres principales índices bursátiles estadounidenses cerraron en mínimos significativos el lunes: el S&P 500 cayó un 8,7% desde su máximo histórico del 19 de febrero, perdiendo un valor de mercado acumulado de 4 billones de dólares, mientras que el Nasdaq cayó casi un 14% desde su máximo reciente.

En medio de la caída colectiva, el precio de las acciones de Tesla ha caído más del 53% desde su pico en diciembre pasado, y su valor de mercado se ha evaporado en aproximadamente 800 mil millones de dólares, el equivalente al PIB anual de Polonia.

El detonante directo de tal reacción del mercado parece ser la ambivalencia de Trump ante la posibilidad de una recesión económica en Estados Unidos. Al ser preguntado sobre las perspectivas económicas de EE. UU. durante una entrevista con Fox publicada el lunes 10 de Marzo, Trump afirmó: «Hay un período de transición, porque lo que estamos haciendo es muy importante…». Añadió: «Si nos fijamos en China, tienen una perspectiva de 100 años. Nosotros tenemos un trimestre. Nos basamos en trimestres».

El mercado sí prestó atención a China. En lo que va de año, el índice Nasdaq Golden Dragon China ha repuntado más del 20% desde su mínimo. En febrero, Morgan Stanley proyectó que el índice MSCI China podría alcanzar 77 puntos para finales de 2025, un objetivo un 22% superior a su estimación anterior. Goldman Sachs prevé que las acciones chinas atraigan 200.000 millones de dólares en entradas de capital y aumenten hasta un 19% en los próximos 12 meses.

Mientras tanto, Citigroup Inc. rebajó la calificación de las acciones estadounidenses de «sobreponderar» a «neutral» y mejoró la de China a «sobreponderar», recomendando que los inversores globales aumenten su asignación a acciones chinas.

El capital extranjero está fluyendo silenciosamente hacia China.

Según el Instituto de Finanzas Internacionales (IIF), una entrada combinada de más de 10.000 millones de dólares en acciones y bonos chinos en enero refleja la confianza de los inversores extranjeros, ya que marca el primer aumento simultáneo en ambas clases de activos desde agosto pasado.

Los actores regionales han mostrado especial interés. El Depósito de Valores de Corea revela que, en febrero, el volumen total mensual de operaciones de los inversores surcoreanos en acciones tipo A y acciones de Hong Kong alcanzó los 782 millones de dólares estadounidenses, un aumento intermensual de casi el 200 %. Esta cifra supera con creces su volumen de inversión en acciones europeas y japonesas durante el mismo período.

¿Adónde se dirige todo el capital extranjero? A las acciones tecnológicas chinas.

El optimismo en el sector tecnológico chino se sustenta en numerosas convicciones: en primer lugar, la capacidad de China para el continuo avance tecnológico, evidenciada por DeepSeek y Manus, lanzado la semana pasada. Manus es el primer agente de IA totalmente autónomo del mundo, capaz de gestionar tareas complejas del mundo real. Bloomberg incluso tituló su cobertura: «Manus de China sigue a DeepSeek y desafía el liderazgo estadounidense en IA».

En segundo lugar, la rentabilidad de las empresas tecnológicas chinas: desde principios de año hasta el 13 de febrero, las ganancias acumuladas hasta la fecha de las principales empresas tecnológicas chinas fueron las siguientes: Alibaba 39,56%, BYD ADR 34,71%, Xiaomi ADR 30,88%, Pinduoduo 22,52%, NetEase 22,34%, JD.com 10,71% y Tencent ADR 8,07%.

Ray Dalio, el multimillonario fundador del fondo de cobertura más grande del mundo, Bridgewater Associates, dijo una vez: “El momento de comprar es cuando todos odian el mercado y está barato, lo que ahora es el caso de las acciones chinas”.

A lo que Ray Dalio se refería es a esta notable brecha : si bien el PIB de China ya representa el 72 % del de EE. UU., la capitalización bursátil de las acciones tipo A representa solo el 20 %-25 % del mercado bursátil estadounidense. Incluso incluyendo las acciones que cotizan en Hong Kong y las empresas chinas que cotizan en EE. UU., la capitalización bursátil total sigue siendo solo del 40 % del mercado estadounidense. Mientras que la relación precio-beneficio (P/E) de las acciones estadounidenses oscila entre 20 y 30 veces, la de las acciones tipo A es de solo 12 o 13 veces.

El multimillonario inversor David Tepper, presidente y fundador de Appaloosa Management, declaró en septiembre que compraría «todo» lo relacionado con China. En el cuarto trimestre de 2024, incrementó la participación de su firma en empresas como JD.com, Alibaba Group Holding y PDD Holdings.

Ruchir Sharma, presidente de Rockefeller International, coincide con esta opinión, afirmando que «China es muy atractiva para la inversión, al precio justo». Añadió: « China cuenta actualmente con más de 250 empresas con una capitalización bursátil superior a los 1.000 millones de dólares y una rentabilidad por flujo de caja libre superior al 10 %; Estados Unidos tiene menos de 150. De esas aproximadamente 250 acciones chinas, casi todas, salvo unas 20, pertenecen a sectores distintos al tecnológico, liderados por empresas industriales y de consumo discrecional, por lo que las oportunidades no se limitan a internet y la inteligencia artificial » .

Sería ingenuo concluir que se acerca el invierno para Estados Unidos durante este «período de transición», que con razón puede usarse para describir tanto a China como a Estados Unidos. Al otro lado del Pacífico, China se prepara para ascender en la cadena de valor, pasando de una economía impulsada por la infraestructura y la exportación de manufacturas a una impulsada por el desarrollo de alta tecnología; esto no ocurrirá sin dificultades. Mientras ambos países atraviesan sus respectivos momentos difíciles, los inversores globales siempre estarán observando, evaluando y preparándose para sus próximos movimientos a medida que continúa este juego de tronos. ¿Nuestro consejo? No es mal momento para apostar por China.

GACETA CRÍTICA, 12 de Marzo de 2025

Deja un comentario