Jerry White, 4 de Enero de 2025 (WSWS)

Según las cifras compiladas por BankRegData y citadas en un artículo reciente del Financial Times , los impagos de tarjetas de crédito en Estados Unidos alcanzaron su nivel más alto desde la crisis financiera de 2008 durante los primeros nueve meses de 2024. Los prestamistas de tarjetas de crédito también se vieron obligados a cancelar 46.000 millones de dólares en saldos de deuda gravemente morosos hasta septiembre de 2024, un 50 por ciento más que en el mismo período del año anterior y el nivel más alto en 14 años.

Estas cifras revelan una gran angustia social e inseguridad económica en la supuestamente floreciente economía de Estados Unidos. Con el aumento de los gastos y el estancamiento de los salarios, decenas de millones de trabajadores y personas de clase media baja se han visto obligados a recurrir a sus tarjetas de crédito para pagar alimentos, gasolina, medicamentos, ropa y otros gastos de subsistencia. Afectados por los elevados tipos de interés, no han podido realizar los pagos de sus tarjetas de crédito.

«Los hogares con ingresos altos están bien, pero el tercio inferior de los consumidores estadounidenses está agotado», dijo Mark Zandi, director de Moody’s Analytics, al Financial Times .

Su tasa de ahorro en estos momentos es cero.

[Foto: Banco de la Reserva Federal de Nueva York]Según el Banco de la Reserva Federal de Nueva York, después de que los cheques de estímulo del gobierno permitieran a los prestatarios pagar sus deudas de tarjetas de crédito en 2020 y 2021, la deuda de tarjetas de crédito aumentó en un total de 270.000 millones de dólares en 2022 y 2023. Superó la marca de 1 billón de dólares a mediados de 2023 y alcanzó los 1,66 billones de dólares en el tercer trimestre de 2024. La deuda promedio de tarjetas de crédito de los hogares estadounidenses fue de 10.757 dólares en el tercer trimestre, según el sitio web de finanzas personales Wallet Hub.

«Casi la mitad de los estadounidenses todavía tienen deudas de las fiestas del año pasado», dijo el escritor y analista de WalletHub Chip Lupo, y agregó que un tercio de los encuestados por su organización informaron que gastarían menos este año en compras navideñas.

Al no poder saldar sus saldos en su totalidad, los prestatarios enviaron a las compañías de tarjetas de crédito 170 mil millones de dólares en pagos de intereses en 2024. Hasta el viernes pasado, la tasa de interés promedio de las tarjetas de crédito era del 20,35 por ciento, según Bankrate.

Estas tasas usureras han permitido que los mayores prestamistas de tarjetas de crédito (Visa, Mastercard y Capital One) obtengan ganancias récord. Visa, la más grande, registró ganancias por 19.700 millones de dólares en 2024 (un 16 por ciento más que en el año fiscal 2023) y disfrutó de un margen de beneficio del 55 por ciento (frente al 52 por ciento en el año fiscal 2023); los ingresos de 2024 se dispararon un 10 por ciento hasta los 35.900 millones de dólares.

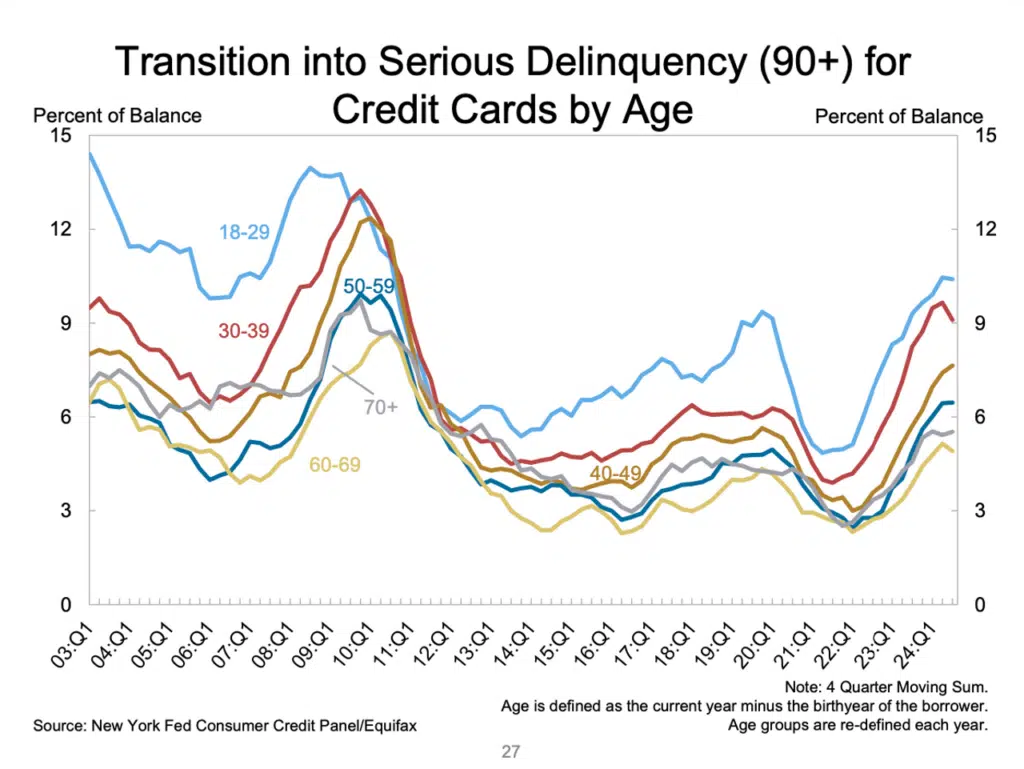

Pero la presión financiera sobre los titulares de tarjetas de crédito ha provocado un aumento de los impagos y las morosidades. El porcentaje de préstamos generales que se han marcado como irrecuperables ha llegado ahora al 6,1%, frente al 5,2% de hace un año, según Capital One, el tercer mayor prestamista de tarjetas de crédito de Estados Unidos. Las tasas de morosidad de las tarjetas de crédito, consideradas un paso por debajo de los préstamos que deben cancelarse, alcanzaron su punto máximo en julio, según datos de Moody’s. Las tasas siguen siendo más altas que los niveles anteriores a la pandemia, con 37.000 millones de dólares en saldos con al menos un mes de retraso.

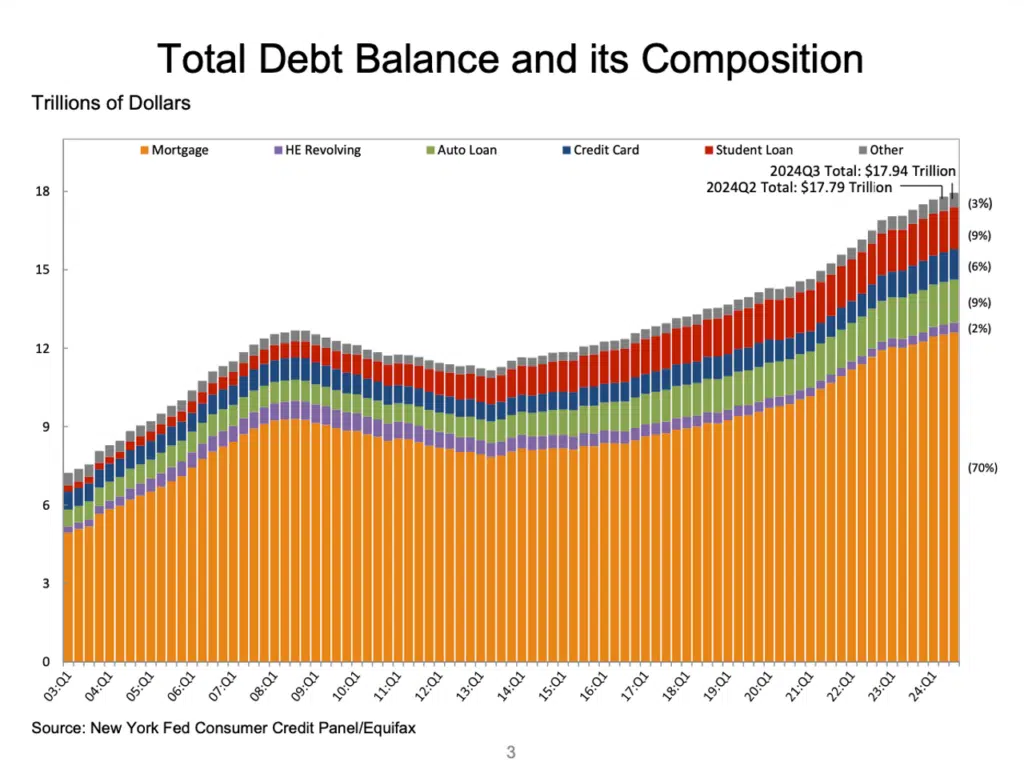

[Foto: Banco de la Reserva Federal de Nueva York]Todas las formas de deuda de los hogares están llegando al punto de quiebre. La encuesta sobre deuda y crédito de los hogares del Banco de la Reserva Federal de Nueva York publicada el mes pasado mostró que los saldos agregados aumentaron en 147 mil millones de dólares en el tercer trimestre de 2024, un aumento del 0,8 por ciento con respecto al segundo trimestre de 2024. Los saldos ahora ascienden a 17,94 billones de dólares y han aumentado en 3,8 billones de dólares desde fines de 2019, justo antes de la recesión pandémica.

Un desglose de estas deudas incluye:

- Los saldos hipotecarios crecieron en $75 mil millones durante el tercer trimestre de 2024 y totalizaron $12,59 billones a fines de septiembre.

- Los saldos de las líneas de crédito con garantía hipotecaria (HELOC) aumentaron en $7 mil millones, el décimo aumento trimestral consecutivo después del primer trimestre de 2022, y ahora hay $387 mil millones en saldos pendientes agregados.

- Los saldos de préstamos para automóviles aumentaron en 18 mil millones de dólares y ahora ascienden a 1,64 billones de dólares.

- Los saldos de préstamos estudiantiles crecieron en 21 mil millones de dólares y ahora ascienden a 1,61 billones de dólares.

- Otros saldos, que incluyen tarjetas minoristas y otros préstamos al consumo, se mantuvieron prácticamente estables, con un aumento de 2.000 millones de dólares.

Los presupuestos familiares se están comiendo el bolsillo

El presupuesto familiar promedio está siendo devorado prácticamente por los altos costos de vida, según datos de la Encuesta de Gastos del Consumidor de la Oficina de Estadísticas Laborales de Estados Unidos (BLS).

- En 2023, el hogar promedio ganó $101,805 antes de impuestos. El ingreso neto promedio fue de $87,869 al año, según la Oficina de Estadísticas Laborales.

- De esta cifra, el hogar promedio gastó $77,280 en diversos gastos en 2023, un aumento de $4,313 (o 5,9 por ciento) respecto de 2022.

- La vivienda ($25,436 o 32.9 por ciento), el transporte ($13,174 o 17 por ciento) y la comida ($9,985 o 12.9 por ciento) constituyen las porciones más grandes del presupuesto familiar.

Esto significa que, después de los gastos mensuales, que han aumentado, a los hogares prácticamente no les queda nada para gastar en lo que la Oficina de Estadísticas Laborales define como “gastos discrecionales”, que incluyen necesidades básicas como ropa, educación, artículos para el hogar y cuidado personal, además de otros requisitos para una vida saludable y placentera como entretenimiento, viajes, ocio y comidas fuera de casa.

“Muchos estadounidenses gastan una parte considerable de sus ingresos para tener un techo sobre sus cabezas, comida en la mesa y un medio de transporte”, señaló el artículo de Bankrate sobre la encuesta de hogares del gobierno.

La inflación se ha enfriado significativamente desde su máximo de 40 años en 2022, pero los precios siguen siendo elevados en diversos bienes y servicios, lo que deja a los consumidores con menos dinero en sus presupuestos para asuntos financieros como el ahorro y el pago de deudas.

Continúa:

Solo el 16 por ciento de los adultos estadounidenses dice que tiene suficientes ahorros de emergencia para cubrir entre tres y cinco meses de gastos de vida, mientras que el 27 por ciento informa no tener ningún ahorro de emergencia, según el Informe de Ahorros de Emergencia 2024 de Bankrate.

En muchas partes del país, los ingresos familiares después de impuestos son mucho menores que la cifra de 87.869 dólares citada por la Oficina de Estadísticas Laborales. Según el estimador de impuestos federales sobre la renta de Smartasset para los impuestos de 2024-25, los ingresos netos serían mucho menores en Houston (85.569 dólares), San Francisco (81.661 dólares), Chicago (81.000 dólares), Detroit (79.503 dólares) y la ciudad de Nueva York (78.283 dólares). La resta de 77.280 dólares en gastos anuales o incluso más en áreas de mayor costo es lo que ha dejado a muchos hogares con un ingreso neto negativo, lo que los obliga a endeudarse cada vez más.

Particularmente devastador ha sido el costo de la vivienda, que ha aumentado un 30,4 por ciento a nivel nacional entre 2019 y 2023. El alquiler mensual promedio aumentó a $2,009 en octubre de 2024, mientras que los impuestos a la propiedad y los saldos de las hipotecas aumentaron.

Una encuesta de la Oficina del Censo de Estados Unidos mostró que la mitad de los hogares que alquilan (21 millones) estaban “agobiados por los costos” en 2023, lo que significa que gastaron más del 30 por ciento de sus ingresos en vivienda.

Pero aún más asombroso fue un informe de noviembre de 2024 de Redfin que mostró que más de una quinta parte de los inquilinos estadounidenses informaron gastar todos sus ingresos regulares en el alquiler. Una encuesta encargada por Redfin y realizada por Ipsos en septiembre de 2024 descubrió que el 20 por ciento de los encuestados tuvo que trabajar en un segundo empleo para pagar el alquiler, el 14 por ciento dependió de obsequios en efectivo de la familia y el 13 por ciento tuvo que retirar dinero de sus fondos de jubilación antes de tiempo.

El alto costo de la vivienda ha provocado que una cantidad récord de jóvenes estadounidenses (31 por ciento) regresen a vivir con sus familias o nunca se vayan de la casa. Casi un tercio, o el 31 por ciento, de los adultos de la Generación Z (nacidos entre 1996 y 2012) viven en casa de sus padres porque no pueden permitirse comprar o alquilar su propio espacio, según un informe de 2023 de Intuit Credit Karma . Una cuarta parte de los adultos jóvenes vive en un hogar multigeneracional, en comparación con solo el 9 por ciento hace cinco décadas, según Pew Research, debido a presiones financieras, incluida la creciente deuda estudiantil y los costos de la vivienda.

Trabajadores de Boeing en las líneas de piquetes en Everett, Washington.

Al comentar sobre la situación precaria que enfrentan en particular los trabajadores jóvenes, un trabajador de Stellantis en la planta de ensamblaje de Sterling Heights en los suburbios de Detroit le dijo al World Socialist Web Site :

La empresa despidió a todos los trabajadores que eran empleados complementarios y muchos siguen sin trabajo. El paro paga seiscientos o setecientos dólares a la semana y eso no alcanza. No es de extrañar que la gente recurra a la violencia y robe en las tiendas. Algo tiene que cambiar, y urgentemente.

El aumento del coste de la vida ha sido un factor importante en el crecimiento de la lucha de clases en los últimos dos años, incluidas las huelgas de 33.000 trabajadores de Boeing y 47.000 trabajadores portuarios de la Costa Este y del Golfo en 2024. Como dijo al WSWS un joven trabajador de Boeing en huelga en Everett, Washington: “El alquiler en el área de Seattle es de aproximadamente 3.000 a 4.000 dólares por una vivienda unifamiliar. No sé cómo alguien puede permitirse vivir aquí. Nosotros definitivamente no podemos”. Concluyó:

Nuevas contrataciones, antiguas contrataciones, jubilados, nos mantenemos unidos por un objetivo común, que es una mejor calidad de vida para cada uno de nosotros y nuestras familias.

Estas condiciones llevaron a la debacle electoral del Partido Demócrata y su candidata Kamala Harris, quien no expresó nada más que indiferencia ante la catástrofe social que enfrenta la clase trabajadora y un enfoque exclusivo en expandir las guerras del imperialismo estadounidense.

La oposición de la clase trabajadora crecerá en 2025 cuando millones de trabajadores, incluidos los que votaron por Trump, se enfrenten cara a cara con su gobierno de multimillonarios y fascistas, cuyo programa de contrarrevolución social apunta a enriquecer aún más a la oligarquía a expensas de los trabajadores y sus familias.

Para garantizar la seguridad económica, es necesario aliviar de inmediato la deuda de los millones de personas que trabajan como sirvientes virtuales de las gigantescas instituciones financieras, que han recibido rescates gubernamentales. Esto debería incluir la reducción de los pagos de la deuda a niveles asequibles, la abolición de los tipos de interés usureros, las comisiones bancarias y los cargos por sobregiro y la cancelación de la deuda por préstamos estudiantiles. Pero estas y otras medidas necesarias sólo se lograrán si la clase trabajadora lleva a cabo un ataque frontal contra la riqueza y el poder económico de la oligarquía, expropia su riqueza mal habida y reorganiza la vida económica sobre la base del socialismo internacional.

Deja un comentario