Radhika Desai. Economista marxista canadiense de origen indio. 14 de Septiembre de 2024. NEW LEFT REVIEW

09 de septiembre de 2024 Economía

En agosto de este año, el presidente de la Reserva Federal de EEUU, Jerome Powell, pronunció su discurso anual ante los principales banqueros centrales y economistas, lo que desencadenó lo que Bloomberg describió como un «rally que conquistó todo en Wall Street». La reacción fue muy diferente a la que recibió en sus dos últimos discursos en Jackson Hole. En 2022, un Powell arrepentido aceptó que se había equivocado al afirmar que el reciente brote de inflación era «transitorio» y se comprometió a seguir subiendo los tipos de interés; en 2023, tras haber elevado los tipos a casi el 5,5%, anunció que tendrían que mantenerse «más altos durante más tiempo». En ambas ocasiones, los mercados se desplomaron.

El repunte de este año pareció basarse en tres afirmaciones: primero, que la inflación estaba «en una trayectoria sostenible de regreso al 2%», lo que significaba que era «hora de que la política se ajustara»; segundo, que si bien el mercado laboral se había «enfriado considerablemente», esto no se debía a «un elevado número de despidos», como en una recesión, sino más bien a «un aumento sustancial en la oferta de trabajadores y una desaceleración del ritmo frenético anterior de contratación». El «doble mandato» de la Reserva Federal de mantener baja la inflación y alto el empleo requería, por lo tanto, que considerara bajar las tasas para mantener un mercado laboral fuerte. Por supuesto, Powell advirtió que «el momento y el ritmo de los recortes de tasas dependerán de los datos que se reciban, la evolución de las perspectivas y el equilibrio de riesgos», pero el tono de su discurso fue claro: que había ganado la batalla contra la inflación y logrado un «aterrizaje suave» casi imposible, evitando que la economía se sobrecalentara sin causar una recesión. ¿Debemos creerle?

Para responder a esta pregunta, es necesario considerar la historia reciente de la Reserva Federal. Durante toda la era neoliberal, ha suscrito –en la práctica, si no explícitamente en la teoría– la visión friedmaniana de que “la inflación es siempre y en todas partes un fenómeno monetario” y que, por lo tanto, la cura es una reducción de la oferta monetaria. La mayoría de los economistas progresistas rechazan este enfoque, argumentando que tiende a conducir a la recesión y al alto desempleo. Algunos sostienen que la Reserva Federal debería ser más tolerante con la inflación, pero eso nunca sería suficiente para un banco central comprometido con la protección de la riqueza de los más ricos. Tampoco sería una buena noticia para la clase trabajadora: serían necesarias fuerzas compensatorias como el crecimiento rápido y el bajo desempleo para mitigar el impacto de la inflación en los niveles de vida y permitir que los sindicatos hicieran subir los salarios –y esas fuerzas están en gran medida ausentes, dada la débil economía productiva de Estados Unidos y el volátil mercado laboral. Otros aconsejan abordar la especulación con los precios por parte de las grandes corporaciones, pero ese es sólo un factor del reciente aumento inflacionario, y las vías institucionales para combatirlo no están claras. Kamala Harris ya se ha retractado de su plan contra la especulación de precios después de una reacción negativa de las corporaciones, y un líder más decidido inevitablemente vería esa legislación desafiada por el poder judicial de derecha.

Como la inflación, al menos sintomáticamente, es “demasiado dinero para muy pocos bienes”, la forma menos destructiva de abordarla es aumentando la oferta de bienes y servicios cuyos precios están aumentando. Sin embargo, esto privaría a la Reserva Federal del cuasi monopolio que ha adquirido sobre la política económica y, en su lugar, requeriría un estado desarrollista capaz de aplicar una política industrial activa –no sólo dirigir los flujos de crédito, I+D, comercio e inversión, sino controlar el capital, en lugar de ser controlado por él. Es una tarea difícil. Los economistas progresistas que hacen gestos hacia la política industrial a menudo imaginan que la “bidenomics” es “ traerla de vuelta ”. Sin embargo, en realidad, el programa de Biden ha consistido en poco más que subsidios corporativos masivos, y su éxito en la remodelación del panorama de la inversión ha sido limitado .

Con estas opciones descartadas, las autoridades estadounidenses dependen de una sola institución –la Reserva Federal– para controlar la inflación, y sólo tiene un instrumento para hacerlo: las tasas de interés. Si bien sus decisiones siempre están justificadas en términos de su doble mandato, nada en su historial muestra que esté particularmente preocupada por aumentar el desempleo o inducir una recesión. La famosa subida de las tasas de interés de Paul Volcker en 1979, que marcó el apogeo del celo monetarista del banco central, llevó la tasa de interés a casi el 20%, indujo una recesión de doble caída y elevó el desempleo por encima del 10% según la estimación oficial conservadora. Cuatro décadas después, la Reserva Federal sigue indiferente respecto de la parte de su mandato relacionada con el empleo, pero hay otro sentido en el que la institución ha cambiado radicalmente. Volcker pudo tomar medidas tan drásticas porque el neoliberalismo todavía estaba en pañales, al igual que los procesos de financiarización que estaba a punto de desatar. Por lo tanto, no tenía necesidad de preocuparse por el estallido de burbujas de activos. Hoy, la situación es diferente. Por mucho que quisiera, Powell no puede replicar el shock Volcker, porque el ajuste monetario ha llegado a contradecir los intereses de la clase capitalista.

El sucesor de Volcker, Alan Greenspan, inauguró su mandato como presidente de la Reserva Federal rescatando a los mercados del colapso financiero de 1987 con generosas cantidades de liquidez. Esto se denominó «la opción put de Greenspan»: una «opción put» en la jerga del mercado es una oferta contractual para comprar un activo a un precio determinado sin tener en cuenta los precios vigentes, esencialmente una cobertura contra la caída de los precios. Greenspan combinó esto con una crueldad descarada hacia los trabajadores, ya que trató de «mantenerse a la vanguardia» aumentando las tasas mucho antes de que se observaran signos de ajuste del mercado laboral. Sin embargo, estos objetivos complementarios (apoyar los precios de los activos y aumentar las tasas para mantener a raya a los trabajadores) se encaminaron hacia una colisión a medida que evolucionaba la financiarización. A fines de la década de 1990, las alzas de tasas de la Reserva Federal pincharon la burbuja del mercado de valores. Cuando estalló, la opción put de Greenspan dictaba que redujera las tasas de interés a mínimos históricos, no solo rescatando a las instituciones financieras, sino también manteniendo en crecimiento la burbuja inmobiliaria y creando una burbuja crediticia junto con ella.

Más tarde, cuando el auge mundial de las materias primas generó inflación y presión a la baja sobre el dólar, la Reserva Federal se vio obligada de nuevo a recurrir a subidas de tipos. El resultado fue que estalló la burbuja inmobiliaria y crediticia, lo que contribuyó a la crisis financiera de 2008. A raíz de ello, los tipos se redujeron aún más, hasta casi cero, mientras que la flexibilización cuantitativa y la «orientación a futuro» se utilizaron para revivir los mercados de activos. Para entonces, esas compras de activos se convirtieron en el medio para sostener el modelo de crecimiento fuertemente financiarizado de Estados Unidos. Bajo los sucesores de Greenspan, la política de la Reserva Federal ha facilitado la acumulación privada a través de burbujas especulativas, al tiempo que socializa las pérdidas simplemente creando más dinero.

En los últimos 15 años, a pesar de todo lo que se ha hablado de reformas financieras, las burbujas de activos han crecido hasta tal punto que ahora constituyen una “burbuja de todo”, que sigue expandiéndose mientras la economía real se estanca. Aunque la Reserva Federal se atribuyó el mérito de mantener baja la inflación durante este período, en realidad fue reprimida por otros factores. Después de la crisis de la deuda de 1982, Estados Unidos utilizó su poder imperial para imponer un ajuste estructural a gran parte del Tercer Mundo mientras externalizaba la producción principalmente a China. De ese modo mantuvo bajos los precios de las importaciones clave (materias primas y manufacturas tercerizadas), al tiempo que impuso restricciones salariales a los trabajadores nacionales. La década de 2020 puso fin a este período de precios bajos. Las perturbaciones inducidas por la pandemia y agravadas por las tensiones comerciales con China, más el estallido de la guerra en Ucrania, hicieron que se dispararan los costos de los alimentos y la energía. Cuando la inflación volvió a aparecer, la Reserva Federal se encontró en un aprieto. Como estas burbujas de activos dependen del dinero fácil, no puede utilizar el único medio a su disposición para abordar el aumento de los precios.

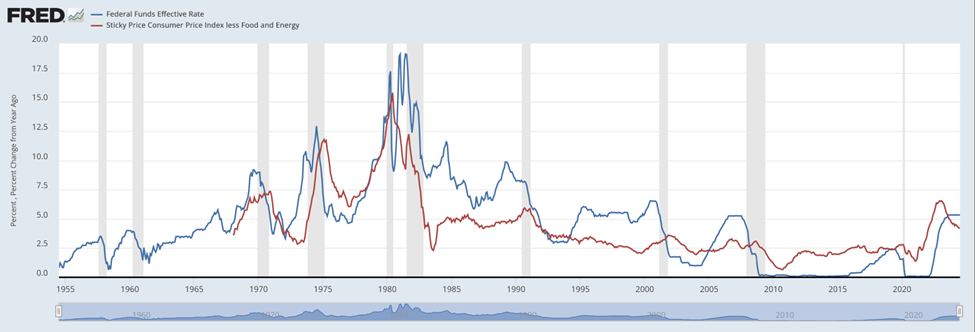

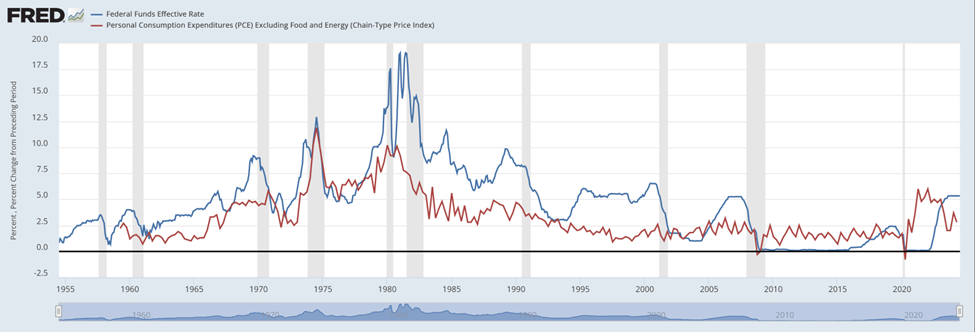

Los dos gráficos siguientes reflejan este dilema. Uno compara los tipos de interés con el índice de precios al consumidor de la Oficina de Estadísticas Laborales, la métrica más utilizada para medir la inflación, y el siguiente con los gastos de consumo personal de la Oficina de Análisis Económico, la métrica preferida por la Reserva Federal para justificar el impacto de sus decisiones sobre los tipos de interés en el consumo público:

Cabe destacar tres puntos. En primer lugar, la medida de inflación preferida por la Reserva Federal claramente subestima la inflación. Tiene en cuenta la «sustitución» que se produce cuando los hogares pasan a comprar bienes de menor precio, utilizando en la práctica los mecanismos de supervivencia de los hogares como excusa para reducir artificialmente las cifras de inflación. También da una ponderación menor a los costos de la vivienda, aunque se han disparado gracias a la burbuja inmobiliaria y a la burbuja de todo. En segundo lugar, desde 2000, cuando la Reserva Federal aceleró sus esfuerzos para impulsar el crecimiento impulsado por la burbuja y cambió su medida de inflación preferida al PCE, el IPC a menudo ha estado por encima de la meta del 2%. Independientemente de la medida de inflación que se utilice, la inflación ha estado generalmente por encima de las tasas de interés durante este período, lo que hace que las tasas de interés reales sean negativas. Por último, la inflación hoy sigue estando muy por encima de la meta del 2%, aunque ha caído por debajo de las tasas de interés en los últimos meses; Sin embargo, la Reserva Federal se niega rotundamente a aumentar aún más las tasas, tras haberlas llevado al 5,33% en julio de 2023. Después de todo, este aumento ya ha causado grandes revuelo, desde la quiebra de una serie de bancos, empezando por Silicon Valley Bank, hasta la inestabilidad en los mercados inmobiliarios comerciales, de capital privado y de tesorería, y más allá.

Aunque la Reserva Federal afirma que la inflación ha bajado al 2,9% y predice que seguirá bajando, la desagregación de las cifras de inflación realizada por la Oficina de Estadísticas Laborales muestra un panorama bastante diferente. Si bien la inflación se ha visto arrastrada por la reducción de los precios de los alimentos y la energía, la inflación básica, una medida que excluye esos precios debido a su volatilidad, sigue estando en el 3,2%. Como se espera que los precios de los alimentos y la energía aumenten en los próximos meses, en gran medida gracias a la continua incitación a la guerra de Estados Unidos y la OTAN, la declaración de victoria de Powell puede ser prematura.

¿Qué hay de su afirmación de haber logrado un «aterrizaje suave»? Hay razones igualmente válidas para ser escépticos. Por un lado, los datos negativos sobre el empleo sugieren que todavía podría estar a punto de producirse una recesión. Por otro, si los recortes de los tipos de interés consiguen evitarla, esto deja la puerta abierta a que continúe la inflación y a que no haya «aterrizaje» en absoluto. Tras levantar el telón sobre el neoliberalismo en 1979 con aumentos de los tipos sin precedentes en la historia, la Reserva Federal se ha privado desde entonces, al alimentar sucesivas burbujas de activos, de la capacidad de utilizar la única arma antiinflacionaria de su arsenal. Tras haberse arrogado la responsabilidad de gestionar la economía, ahora ha demostrado ser incapaz de hacerlo.

GACETA CRÍTICA, 14 DE SEPTIEMBRE DE 2024

Deja un comentario