21/08/2024 (Publicado en The Delphi Iniciative, Grecia).

Un estudio de caso sobre el nuevo banco de desarrollo BRICS

Actualmente se acepta ampliamente que las instituciones de la economía global están, en un grado u otro, en crisis. En diferentes niveles, ya sea el FMI, el Banco Mundial o la OMC, a estas instituciones les resulta cada vez más difícil adaptarse a un mundo que cambia rápidamente y a una situación geopolítica inestable. Una de las principales razones de esta situación es la aparición de un nutrido grupo de países que hoy cuestionan el modelo de gobernanza global y los equilibrios establecidos al final de la Segunda Guerra Mundial. El surgimiento de los BRICS, y desde enero de 2024 de los BRICS+, es el resultado acumulativo de una larga historia de insatisfacción con el funcionamiento de estas instituciones de la economía global. ¿Podrían BRICS+ desarrollar nuevas instituciones capaces de desafiar o reemplazar a las instituciones globales que surgen del marco de Bretton Woods? Esta es una cuestión importante que surge de la creciente importancia de los BRICS.

El creciente papel de los BRICS como grupo que aspira a establecer reglas para la gobernanza regional e incluso global marca un cambio sustancial en nuestra comprensión del sistema internacional[1]. Existen dos posibilidades claramente divergentes. El primero ve a los BRICS+ trabajando hacia una redistribución del poder dentro de la gobernanza global, sin cambios importantes en las reglas del juego. En este caso, podríamos ver a los BRICS simplemente apoyando los valores y normas occidentales, pero buscando ejercer una influencia creciente en el mundo. su implementación. En el segundo, los BRICS+ cuestionan claramente los valores y normas occidentales e intentan hacer que su propio conjunto de valores y normas dominen. El paso de la primera a la segunda actitud bien podría ser el hecho determinante de los últimos años.

Durante más de diez años ha habido un debate en el mundo académico que se centra en el papel de los BRICS+ en la transformación de la jerarquía del orden mundial, pero en una lógica en la que estos países juegan el juego establecido, o que se centra en el nivel nacional. fuentes de formación de las preferencias de las naciones que forman BRICS, lo que implica un análisis de la posición de los diferentes Estados en este juego global y su posibilidad de modificar su contenido y su forma.

Este texto se centrará en el poder estructural, potencial o real, de los BRICS+ para “cambiar las reglas del juego”. Examinará específicamente cómo el Nuevo Banco de Desarrollo (NBD) creado por los BRICS, hasta ahora el principal intento de fortalecimiento institucional de los BRICS, podría desafiar o complementar las instituciones globales existentes, a modo de estudio de caso. Se organizará en una primera parte examinando la crisis – latente o abierta – de las instituciones económicas internacionales (FMI, Banco Mundial y OMC), luego, en una segunda parte, examinaremos el ascenso del poder de los BRICS y sus transformación en BRICS+.

Luego, una tercera parte movilizará las teorías del poder estructural de Susan Strange y la articulación entre las lógicas de “voz” y “salida” (o deserción) de Hirschman, y se centrará en su relevancia para nuestro tema. Finalmente, la cuarta parte examinará cómo la creación del NBD constituye a la vez una aplicación de la lógica de la “salida” y también puede analizarse en términos de poder estructural, y en qué se diferencia este NBD y puede representar una alternativa a los existentes. instituciones financieras internacionales.

- Las instituciones de la economía global en crisis

Las instituciones que supuestamente deben gobernar la economía mundial, algunas de las cuales surgieron de Bretton Woods, como el FMI y el Banco Mundial, o de la hegemonía estadounidense, como la OMC, están atravesando un período prolongado de crisis e inconsistencias[2].

La crisis de los organismos económicos internacionales comenzó hace unos 25 años, cuando el FMI se mostró incapaz de detener la crisis coreana y luego asiática de 1997[3]. El rechazo por parte de Estados Unidos de la propuesta japonesa de crear un “Fondo Monetario Asiático” no fue acompañado por un fortalecimiento de la capacidad de acción del FMI[4]. Si este fracaso demostró en su momento la debilidad de las capacidades institucionales no estadounidenses, también demostró que la insatisfacción con el funcionamiento “occidental-céntrico” del FMI era significativa. La renovada incapacidad del FMI para impedir la rápida propagación de la crisis de 2008 (la llamada crisis “subprime” [5]) confirmó la crisis de gobernanza en el mundo financiero global[6].

Esta crisis va paradójicamente unida a una crisis del dólar latente generada por los propios Estados Unidos y resultante de la implementación muy política de medidas, como la Foreign Corrupt Practices Act [7] y la Foreign Account Tax Compliance Act [8] y la decisión de a las autoridades estadounidenses a considerar que cualquier uso del dólar sometería automáticamente a las empresas extranjeras a la legislación estadounidense. Un informe parlamentario francés escrito en 2016[9] muestra que el principal problema proviene del hecho de que las transacciones deben necesariamente realizarse a través de un banco estadounidense para “comprar” dólares, por lo que están sujetas a la legislación estadounidense. Por lo tanto, estas medidas han acelerado el fenómeno de la crisis en las instituciones de gobernanza internacional.

Históricamente, el FMI fue claramente la institución más expuesta a las críticas[10]. Es bien sabido que las políticas de ajuste estructural han despertado mucha ira y descontento en muchos países[11]. Esto comenzó en la década de 1980[12] y ha continuado sin cesar hasta hoy. Las políticas del FMI reflejan una sustancial continuidad retórica y política con el neoliberalismo[13], incluso si podemos observar –pero esencialmente para los países europeos– pronunciadas discontinuidades discursivas en estas dos áreas[14]. Pero el FMI lucha hoy por mantener su capacidad de aplicar políticas de ajuste estructural y seguir siendo la referencia en muchos países[15].

La cuestión de una posible reforma del FMI se ha vuelto central desde la crisis de las “subprime” [16] y el ascenso al poder de los países emergentes, incluida China pero también la India. Sin embargo, los intentos de reformar esta institución han sido limitados[17]. El resultado final es que, en el «Sur Global», la legitimidad del FMI se ha erosionado significativamente y la demanda de una organización alternativa se ha vuelto cada vez más evidente. Es cierto que los analistas sospechan desde hace tiempo que la política desempeña un papel importante en las operaciones crediticias del Fondo Monetario Internacional[18] y que esta organización podría estar influenciada en gran medida por el Tesoro de los Estados Unidos[19]. Ciertamente, tal hipótesis no ha sido suficientemente especificada, pero sería en gran medida consistente con la noción de “hegemonía” [20]. Es evidente que el alineamiento político con Estados Unidos, la mayor potencia del FMI, aumenta la probabilidad de que un país reciba un préstamo del FMI[21] o se beneficie de cláusulas de condicionalidad más favorables[22]. Se podría pensar que el fin de la Guerra Fría habría supuesto un cambio en este punto. No fue así y sería un error pensar que el FMI se habría politizado menos desde el fin de la Guerra Fría[23]. De hecho, los trabajos sugieren que la influencia de la política ha aumentado desde 1990[24]. El comportamiento de las organizaciones multilaterales siempre está determinado por los intereses políticos de sus estados miembros más poderosos.

China ha intentado aumentar su influencia dentro del FMI[25] y, hasta cierto punto, lo ha conseguido. Un buen ejemplo de dicha colaboración es la entrada del Renminbi (RMB) en la canasta de Derechos Especiales de Giro en 2016[26]. Al igual que Estados Unidos y otras economías occidentales desarrolladas, China también ha tomado decisiones respecto de su colaboración con las instituciones financieras internacionales (IFI) basándose en sus propios intereses y objetivos respecto de cuestiones económicas y políticas clave, con un proyecto a largo plazo de internacionalización de su economía. moneda[27]. De hecho, cuando los intereses y objetivos de China convergen con los del FMI, su colaboración con el FMI tiende a producir un resultado que satisface las necesidades de China. Sin embargo, si China y el FMI tienen intereses y objetivos divergentes, el resultado de su colaboración, o más precisamente de su falta de colaboración, puede resultar significativamente desestabilizador.[28]

En realidad, las relaciones de China con el FMI dependen en gran medida de sus relaciones con los Estados Unidos[29]. Desde el segundo mandato de Obama y la presidencia de Trump, el deterioro de estas relaciones ha hecho que las relaciones con el FMI sean cada vez más problemáticas. Esta tendencia continuó bajo la presidencia de Biden.[30] Sin embargo, el FMI sigue siendo responsable de regular, para bien o para mal, las finanzas y las deudas globales. A pesar del fuerte descontento que ha suscitado, hasta ahora no ha surgido ninguna nueva institución que desafíe su dominio. Sin embargo, esto podría cambiar con la creación del Nuevo Banco de Desarrollo.

El Banco Mundial también se ha enfrentado a profundas críticas desde los años 1990[31]. El desencanto con las políticas del Banco Mundial no es nuevo[32], como tampoco lo son los llamamientos a la reforma de la institución. Su alineación con la política estadounidense fue uno de los puntos que muchos críticos señalaron.

Durante la mayor parte del período de posguerra, el Banco disfrutó de un casi monopolio en dos áreas: financiamiento y conocimiento de los problemas y procesos de desarrollo. Aunque el Banco Mundial conserva su importancia en el conocimiento del desarrollo, el sector financiero para el desarrollo se ha vuelto más competitivo gracias a la creación de una serie de nuevas instituciones por parte de los países emergentes.[33] Se ha identificado claramente el riesgo de que el Banco Mundial se convierta simplemente en otra agencia de ayuda dirigida por los países ricos para ayudar a los países más pobres[34]. Algunos gigantes nacionales de propiedad estatal, como el Banco de Desarrollo de China y el Banco Exim de China , [35] supuestamente han otorgado (al menos en algunos años) más préstamos a África que el Banco Mundial. Evidentemente, esta situación plantea preguntas embarazosas.

La crisis de la COVID-19, que ahora se considera una de las llamadas de atención más claras para la supervivencia del multilateralismo, no ha hecho más que aumentar esta presión[36]; los países ricos canalizan sus recursos y su atención hacia el interior en lugar de mostrar un deseo particular de luchar contra la pandemia fuera de sus fronteras[37]. De hecho, el Banco Mundial está luchando por encontrar una respuesta al cuestionamiento de su legitimidad y a la crisis de irrelevancia que lo ha perseguido durante años. Obviamente, el Nuevo Banco de Desarrollo (NDB) de los BRICS podría ser uno de los posibles actores para desafiar la supremacía del Banco Mundial[38].

Luego está también la OMC, que ha llegado al final de su potencial, como vimos con el fracaso de la “Ronda de Doha”[39]. En el momento de su creación en 1995[40], dos de las funciones principales de la Organización Mundial del Comercio eran «proporcionar un foro para las negociaciones entre sus miembros sobre sus relaciones comerciales multilaterales[41]» y «administrar el Memorando de Comercio». .» «acuerdo sobre las normas y procedimientos que rigen la solución de controversias» [42]. Esta última función la desempeñaba el Órgano de Solución de Diferencias (OSD), descrito como la “joya de la corona” y el “pilar central del sistema multilateral de comercio” [43].

Pero muy rápidamente, los países llamados «en desarrollo» o «emergentes» tuvieron cada vez más la sensación de que eran los perdedores de la Ronda Uruguay, que habían obtenido un mal acuerdo y que tenían que dar mucho a cambio de una recompensa engañosa. Por ejemplo, rápidamente se dieron cuenta de que el acuerdo sobre agricultura y el acuerdo sobre textiles y prendas de vestir estaban lejos de darles acceso al mercado de los países desarrollados, lo que de hecho fue una de las razones por las que se unieron a la OMC[44]. Por tanto, el intento de lanzar la “Ronda de Doha” terminó en un estrepitoso fracaso. En general, las negociaciones fueron tan divisivas y fracasadas que ahora es común hablar de la “muerte de la Ronda de Doha”. En respuesta, cada vez más estados han recurrido a asociaciones económicas bilaterales y regionales. La reciente celebración de acuerdos de este tipo, también llamados «acuerdos de nueva generación», como el Acuerdo de Asociación Transpacífico o el desafortunado CETA o Acuerdo Económico y Comercial Integral entre la Unión Europea y Canadá, así como las duraderas negociaciones sobre La Asociación Económica Integral Regional liderada por China y que incluye a 16 Estados de Asia y Oceanía[45], son probablemente los mejores ejemplos de esta tendencia.

Ahora está claro que las instituciones de la economía global están en crisis, ya sea abierta o latente. Es, al mismo tiempo, producto de la crisis del “Consenso de Washington” al que se asociaron el FMI y el Banco Mundial[46], resultado de un cambio radical en el equilibrio de poderes económicos desde los años 1990, reformas prolongadas o demasiado tardías y el surgimiento de un nuevo actor colectivo, los BRICS. Este actor es ahora lo suficientemente poderoso como para provocar cambios significativos en la estructura de gobernanza de la economía global. En la lucha por una reforma radical de las instituciones económicas globales, podría exigirse una mayor proporción de las instituciones existentes o un cambio completo en las reglas y normas que definen esas instituciones. De hecho, ambas direcciones están provocando una crisis importante en las instituciones existentes. Pero una crisis no termina por sí sola.

De hecho, el colapso de las instituciones que datan del período de dominación del “Occidente colectivo” no será completo hasta que se creen nuevas instituciones que reemplacen a las antiguas. De hecho, lo que llamamos “crisis” es el período de tiempo entre la incapacidad de las antiguas instituciones de desempeñar su papel habitual y el surgimiento de nuevas instituciones que podrían reemplazarlas.[47] Luego debemos examinar posibles esquemas de creación institucional, y en particular el caso del Nuevo Banco de Desarrollo.

- De los BRIC a los BRICS+: dos décadas de progreso

La aparición de los BRIC, luego BRICS+, fue sin duda el acontecimiento más importante de los últimos veinte años[48]. La adhesión de cinco nuevos países en 2023, y las probables adhesiones en los próximos años, muestran el dinamismo y el poder de atracción de esta organización[49]. Por lo tanto, debemos examinar el progreso de los BRICS en los últimos 15 años para comprender las corrientes subyacentes que han presionado a las instituciones de la economía global.

El acrónimo BRIC (Brasil, Rusia, India, China) fue introducido en nuestro lenguaje popular por Jim O’Neill, economista de Goldman Sachs, hace veinte años[50]. Su artículo analizaba el espectacular crecimiento económico que experimentaría este grupo de países, así como las implicaciones de estas tendencias futuras para la economía política internacional. Un proceso que comenzó en 2006 junto a la Asamblea General de la ONU y se institucionalizó en 2009 durante la primera reunión en Ekaterimburgo.

Cuadro 1

Fuente: FMI

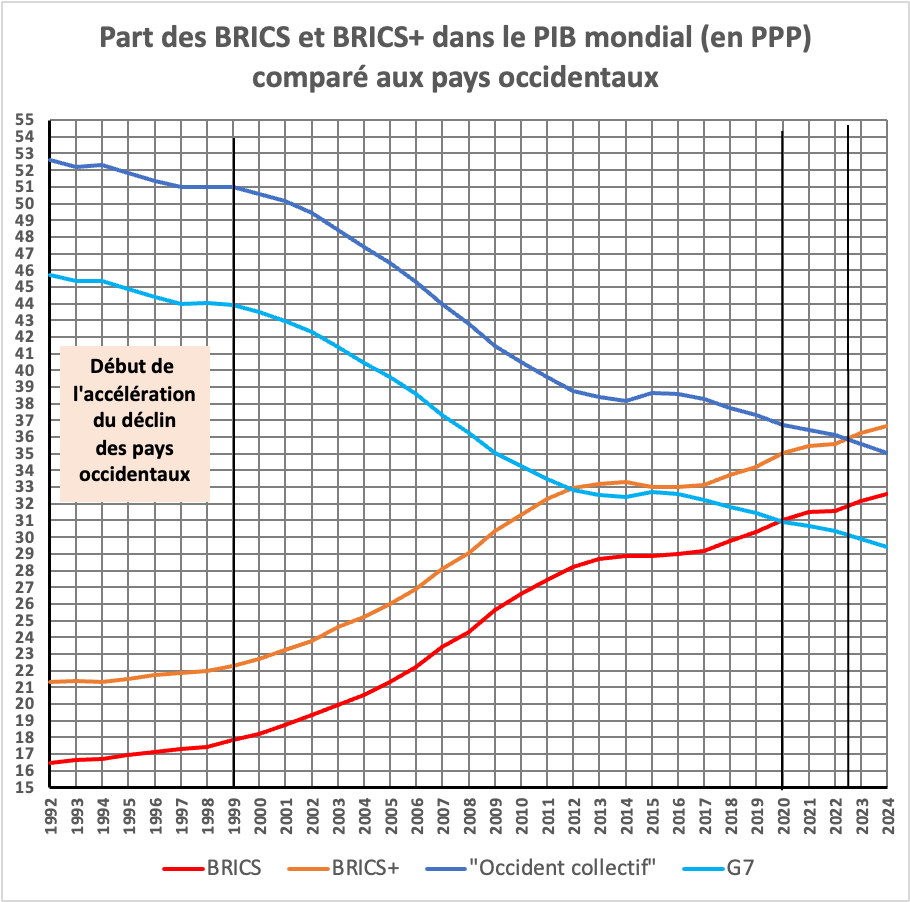

Pero, durante estos tres fatídicos años, el mundo se enfrentó a una importante crisis financiera, conocida como la “crisis de las hipotecas de alto riesgo”, que ni Estados Unidos ni el FMI pudieron gestionar ni siquiera controlar[51]. En retrospectiva, está claro que esto despertó el deseo de los cuatro países de intentar organizar un mejor sistema de gobernanza de la moneda y el comercio.[52] En 2011, Sudáfrica se unió a este grupo de países como el país económicamente más exitoso del Sur Global, incorporando a los BRIC a los BRICS. Con esta adición, los países BRICS representaron el 26% de la superficie terrestre del mundo y el PIB global total (en PPA) aumentó del 25,6% en 2009 al 32,2% a finales de 2023. La afirmación de que los BRICS representan los intereses de la “mayoría global ” está ganando credibilidad[53].

La creación de los BRIC, entonces BRICS, fue recibida con cierto escepticismo y cauteloso entusiasmo dependiendo de las opiniones de diferentes autores, siendo descrita de diversas maneras como una especie de «asociación laxa», de «aldea Potemkin» para algunos [54]. , o un “club de coincidencias de intereses” [55]. Sin embargo, con el tiempo la influencia de este grupo ha aumentado significativamente.

Sin duda, se trata de países con aspiraciones económicas comunes e ideas similares sobre el tipo de multilateralismo y los cambios en la economía política global que serían necesarios para lograrlo. Son estas aspiraciones económicas subyacentes las que han servido para revitalizar los flujos de capital dentro y entre los países BRICS en medio de un vacío financiero en un mundo posterior a la crisis financiera.[56] De hecho, los BRICS han crecido, atrayendo cada vez a más países. En 2023, durante la 15ª cumbre, la organización decide admitir 6 nuevos países. Aunque solo cinco de estos países aceptaron (por razones políticas, Argentina rechazó la invitación), los BRICS se transformaron en BRICS+ el 1 de enero de 2024 con un PIB común (en PPA) del 36,2%. Los BRICS se han convertido en iguales al G7, y los BRICS+ han reducido la brecha con lo que hoy podemos llamar el “Occidente colectivo”. La adhesión de Arabia Saudita e Irán tiene, naturalmente, un importante significado político, pero también comercial[57].

Lea también:Etiopía denuncia a Trump por INCITAR LA GUERRA al decir que Egipto «HARÁ VOLAR» el disputado proyecto de presa del Nilo Azul

Mientras tanto, estaba claro que la “globalización” había entrado en una profunda crisis[58], una crisis que fue reconocida incluso en las organizaciones de Bretton Woods. Carmen Reinhart, economista jefe del Banco Mundial, llegó incluso a decir que la pandemia de COVID-19 fue “…el último clavo en el ataúd de la globalización” [59]. Los BRICS se convirtieron entonces en un bloque ambicioso con su propia dinámica interna que celebraba cumbres anuales, tenía ambiciones diplomáticas y participaba en proyectos de infraestructura a gran escala dentro de sus fronteras nacionales, así como en proyectos transnacionales en sus regiones. Los BRICS desplegaron su poder económico creando una nueva institución crediticia –el Nuevo Banco de Desarrollo que admitió a países que aún no eran miembros de los BRICS[60]– y desafiando la hegemonía de los países europeos y norteamericanos en las finanzas internacionales. Esta creación fue muy importante. Se trata de la primera creación institucional en este ámbito tan sensible que no ha sido generada por los países occidentales.

Obviamente, las aspiraciones económicas subyacentes de los BRICS conllevaron el cuestionamiento, e incluso el reemplazo, de las instituciones de Bretton Woods. El NBD sirvió para revitalizar los flujos de capital dentro y entre los países BRICS en medio de un vacío financiero en un mundo poscrisis financiera. En 2017, casi una década después de la crisis financiera de 2008, los BRICS representaron el 19% de los flujos de inversión mundiales.[61] Gran parte de estos flujos financieros se han canalizado hacia proyectos de infraestructura intensivos en capital. El papel regional de los BRICS es ahora evidente[62] y se está expandiendo lentamente hacia un papel global[63].

Los países BRICS, sin embargo, han experimentado una transformación radical de su estructura político-económica desde la década de 1990. Un denominador común entre las heterogéneas experiencias de desarrollo económico de estos países y su posición como países económicamente exitosos ha sido la forma en que ha funcionado el Estado. adoptó activamente medidas políticas para movilizar recursos, políticas comerciales, contratación pública, promoción de la demanda pública y prestación de apoyo financiero[64].

El papel del Estado en el desarrollo económico ha adoptado diferentes formas en los países BRICS[65], pero ha sido, y sigue siendo, sin duda importante. A través de esta dimensión de su desarrollo, estos países están lanzando ahora un desafío tanto implícito como explícito a las instituciones económicas globales creadas por Occidente y orientadas hacia él. Sin embargo, tal desafío debe definirse. ¿Será de naturaleza adaptativa o radical y cómo se adaptará al creciente poder estructural de los BRICS?

- Poder institucional y fortalecimiento institucional

Entonces, ¿cuál es la verdadera naturaleza del desafío que plantean los BRICS (y ahora los BRICS+)? Para comprender la dinámica en juego, conviene retomar aquí elementos teóricos de la Economía Política Internacional, pero también otras teorías.

BRICS y BRICS+ son a la vez una agrupación política y una agrupación económica. El poder económico y político de este grupo ha aumentado en los últimos años, pero más concretamente desde 2020 y la crisis de la COVID-19. Simbólicamente, y hasta cierto punto, pueden considerarse representativos de lo que se llama el “Sur Global” [66].

Es en este contexto que se debe valorar la creación del Nuevo Banco de Desarrollo. Se podría haber pensado que el NBD sería una especie de acuerdo interno destinado a promover la inversión y el comercio dentro del perímetro de los BRICS[67]. Pero los miembros del BRICS decidieron desde el principio hacer del NBD una institución multilateral capaz de operar más allá del perímetro del BRICS. Esta decisión cambió el significado de la creación del NBD. Posteriormente, el NBD desarrolló asociaciones con diferentes Estados e instituciones financieras, pero sobre una base muy pragmática[68], con el objetivo de ampliar gradualmente su alcance. Desarrolló un programa específico para la transición ecológica y luego compitió directamente con el Banco Mundial[69].

La creación del NBD fue, por tanto, el primer intento, y hasta ahora el más importante, de fortalecer institucionalmente a los BRICS. Se puede argumentar que el NBD es al mismo tiempo un síntoma y una fuente de poder estructural para los BRICS. Esto implica, en primer lugar, revisar qué es el “poder estructural” y cómo se debe utilizar este concepto.

Generalmente se considera que el poder estructural[70] es un poder ubicado entre sus dimensiones obligatoria, institucional y relacional inherentes a “una estructura social más allá de cualquier ejercicio consciente” [71]. Este poder estructural contrasta marcadamente con el poder relacional, que enfatiza los esfuerzos por maximizar los valores dentro de un conjunto determinado de estructuras institucionales. El poder estructural enfatiza un metapoder que se refiere a los esfuerzos por cambiar las instituciones (o cambiar el juego). Está claro que los BRICS+ están intentando aquí cuestionar, modificar y tal vez incluso cambiar la gobernanza global[72].

Susan Strange es sin duda la autora que más esfuerzos ha dedicado a reintroducir la noción de poder en la economía internacional y contribuyó a la creación de la Economía Política Internacional[73]. Pero si bien sostuvo que el poder era y sigue siendo central para la economía política internacional[74], también intentó definir y refinar la noción de “poder”.

Susan Strange define el poder estructural como el poder de dar forma y determinar las estructuras de la economía política global dentro de las cuales interactúan otros estados[75], sus instituciones políticas y legales y sus empresas económicas. Este puede entenderse como la facultad de definir las reglas del juego o las normas de comportamiento explícitas o implícitas. Strange luego identifica cuatro estructuras de poder clave en la economía global que son (1) seguridad, (2) producción, (3) finanzas y (4) conocimiento. Entre ellos, definió la estructura financiera como el núcleo de la gobernanza económica global, de ahí la relevancia de los mercados financieros internacionales (que pueden adquirir su propia dinámica[76]) y de un banco multilateral de desarrollo como el NBD, especialmente porque este último no era creado por las potencias occidentales. Esto es particularmente importante considerando que el “poder estructural” tiene una estrecha conexión con el concepto de “hegemonía” [77]. También sostiene que la estructura financiera de la economía global se basa en dos pilares, las estructuras de economía política a través de las cuales se crea el crédito y en las que el poder es compartido por los gobiernos y los bancos, y un segundo pilar que consiste en los sistemas monetarios nacionales que crean la superestructura global. 78].

Pero el análisis de Susan Strange no deja de plantear un cierto número de preguntas. La primera es que ese enfoque tiene un carácter no intencionado. Esto significa que no se tienen en cuenta las diferentes estrategias de los actores ni los proyectos de largo plazo. La segunda es que es demasiado estrecha y excluye la capacidad de dar forma a las instituciones comerciales internacionales. El tercero se centra en una explicación teórica insuficiente de los mecanismos causales del poder estructural.

Sin embargo, la noción de “poder estructural” es de importancia central, más aún si recordamos que Strange lo definió como el poder de dar forma y determinar las estructuras de la economía política global, un poder que ahora es más crucial que nunca. Los problemas planteados sin duda se refieren a más de una forma de insuficiencia de la teoría desarrollada por Susan Strange. No cuestionan la importancia central del concepto de poder estructural.

Lo que es realmente importante para nosotros es entender cómo la creación del NBD por el “poder estructural” de los BRICS afectó la estructura financiera visible en el cambio del “poder para influir” al “poder para dañar”.

Durante 15 años nos hemos enfrentado a una superpotencia en decadencia (Estados Unidos) que ha intentado mantener una capacidad residual para influir en las decisiones internacionales, ya sea uniendo fuerzas con otros países occidentales o mediante acciones unilaterales. Por otro lado, tenemos potencias en pugna, los países BRICS, que han pasado progresivamente de una forma de compatibilidad relativa, que no es una identidad, con la antigua visión de superpotencia a una incompatibilidad evidente e incluso a la expresión de opiniones abiertamente contradictorias. . Es este conflicto, o al menos este choque de intereses divergentes, lo que importa aquí.

Nadie cuestionaría que Estados Unidos y, globalmente, el llamado «Occidente colectivo» tenían, y todavía tienen, un poder estructural propio fuerte, aunque erosionado, especialmente en lo que respecta a las estructuras financieras a las que estaban completamente acostumbrados. dominante. Queda por ver si los países BRICS han llegado al punto en que ellos también tendrán un poder estructural significativo en esta área con capacidad para desafiar la hegemonía occidental. El hecho de que Rusia decidiera en junio de 2024 elegir el renminbi convertible como ancla de su mercado de divisas, incluso si esta decisión es resultado de las sanciones occidentales, podría presagiar nuevos cambios. Rusia ya había decidido cotizar oficialmente el renminbi a principios de 2015 y organizar un mercado específico para esta moneda en la Bolsa de Moscú. La decisión de junio de abandonar las monedas occidentales (dólar y euro) como ancla del mercado de divisas parece, por tanto, una medida oportuna en reacción a las sanciones financieras y una medida que entra dentro de una perspectiva mucho más amplia. Esto atestigua el debilitamiento del poder financiero del “Occidente colectivo”.

Sin duda, el ascenso de los BRICS en el ámbito de la financiación del desarrollo ha sido significativo[79]. Como se describió anteriormente, el NBD ha desarrollado diferentes tipos de asociaciones, en diferentes áreas, y ha adquirido un nivel extremadamente importante de competencia y credibilidad. Esto implica un nivel de confianza nunca antes experimentado por los países que intentan desafiar a las potencias hegemónicas de Occidente. Esto demuestra que los nuevos actores ya no ven la compatibilidad de intereses e ideas con los antiguos dominantes.

Este es un avance nuevo e importante. Dos de los principales países BRICS, China y la India, parecían compartir ideas y representaciones con la “potencia occidental” en los años 1990 y principios de los 2000[80]. Lo mismo puede decirse de Rusia, al menos hasta la crisis financiera de 2008-2010. Cualquier conflicto de intereses que pudiera haber existido en otras áreas (y uno de los más importantes fue la guerra civil en la ex Yugoslavia y la cuestión de Kosovo en 1998-1999), Rusia había aceptado la hegemonía financiera estadounidense y había tratado de hacer el mejor uso posible. de ello. Pero después de la “crisis de las hipotecas de alto riesgo”, la situación empezó a cambiar rápidamente. Un autor se interesó por los consejos proporcionados por el FM durante la crisis de 2008-2010 para explicar que entonces podría haber estallado un conflicto y que esto podría explicar la transición de la compatibilidad a la incompatibilidad[81].

En realidad, el conflicto entre Rusia y el FMI es mucho más antiguo y se remonta a la crisis financiera rusa de 1998[82]. Pero este conflicto no impidió que Rusia, una vez estabilizada su situación, recurriera a los mercados financieros globales y, en general, jugara el juego de la globalización financiera al menos hasta 2010/2012. Por tanto, es a partir de la “crisis de las hipotecas de alto riesgo” de donde surge la conciencia de la incompatibilidad de los intereses de Rusia con la hegemonía ejercida por los Estados Unidos en el ámbito financiero y comercial. Aquí debemos abordar las posibles razones de una política de “ruptura”, la llamaremos más adelante “de salida”, por parte de los países BRICS.

- Una posible explicación radica en el fracaso de los estados occidentales, y en particular de Estados Unidos, para enfrentar esta crisis. Esta evaluación podría haber sido compartida al menos por China, India y Rusia, y podría haber convencido a China de construir lo que se ha llamado la «Gran Muralla de la Plata» [83]. Esto lo advirtió en cierta medida el propio B. Bernanke[84].

- Otra posible explicación podría ser la tendencia a una creciente politización de la economía, que se ha hecho evidente desde 2014-2016, primero con la implementación de sanciones contra Rusia (2014), Irán y luego con la tendencia al uso unilateral de la posición en dólares. por los Estados Unidos que fue descrito al comienzo de la primera parte de este texto.

Cualquiera que sea la causa dominante, y cabe recordar que ambas pueden combinarse, el cambio es ahora evidente. Aunque todavía estamos bastante lejos de hablar de “desdolarización” y de la creación de una “moneda común BRICS” [85], está claro que los países BRICS han asumido una posición ofensiva contra el orden mundial bretón de la posguerra. Bosque.

El enfoque del poder estructural de Strange se centra en determinar las capacidades sociales de diferentes actores. Este enfoque, cuando se complementa con un enfoque constructivista de las estructuras normativas internacionales, puede resultar muy útil al considerar el nuevo papel de los BRICS en la gobernanza global. Podemos ver un paso hacia un buen indicador institucional del desempeño de los BRICS en la gobernanza económica global.

Sin embargo, analizar plenamente el surgimiento de los BRICS en la gobernanza global requiere un nuevo enfoque estructural del poder. Será necesario mencionar aquí a Douglass North, quien podría darnos algunas pistas sobre el equilibrio que subyace al proceso de creación de una nueva institución en comparación con el proceso de intentar cambiar o evolucionar la institución existente[86]. Pero es aún más fructífero confiar en el concepto de Alfred Hirschman de «presión de salida contra el uso de la voz», donde el par salida-voz[87] implica que el costo de salir de un grupo se evalúa en el nivel más alto del riesgo de una situación de multilateralismo fragmentado, y donde el costo de una “voz” se evalúa frente a capacidades insuficientes para influir en los principios y procedimientos de la financiación del desarrollo, aceptando luego decisiones que no son buenas para los propios intereses.

Esta pareja se establece cuando un miembro exige un mayor poder de toma de decisiones y está dispuesto a asumir el costo aumentando los recursos que pone en el sistema mientras está autorizado a hacerlo por los actores dominantes (aquí “el Occidente colectivo”). En el caso actual de los BRICS, su demanda de un mayor poder de toma de decisiones dentro de las instituciones de gobernanza global aumentó su descontento latente hasta el punto de que los países dominantes parecían no estar dispuestos a escuchar su “voz”. Esto llevó a la búsqueda de medios alternativos para fortalecer su poder mediante la creación de instituciones paralelas a las instituciones establecidas, dirigidas y engendradas por Occidente.

El Nuevo Banco de Desarrollo, visto desde este ángulo, puede verse como una materialización de la opción de “salida”. Los países BRICS han elegido una opción alternativa en lugar de intentar influir –a través de la “voz”– en las instituciones existentes. Pero lo hicieron a costa de un multilateralismo fragmentado. Lo interesante entonces es por qué los países BRICS han elegido esta opción y la han perseguido en los últimos años. Durante la fase inicial de existencia de los BRICS (2006-2012), parece que intentaron que los países occidentales los escucharan. De hecho, estas solicitudes no fueron tomadas en serio, al menos al principio.

Una posible interpretación podría ser que, al ver globalmente rechazadas o ignoradas sus demandas de mayor igualdad dentro de las instituciones internacionales y, por otro lado, la incapacidad de Estados Unidos y otros países para calmar y controlar la «crisis de las hipotecas de alto riesgo», los países BRICS han deliberadamente elegido una estrategia de salida. Incluso después de tomar esta decisión, intentaron presentar el NBD como complementario a las instituciones financieras existentes[88], como una especie de estrategia mixta que combina «voz Y salida», al menos hasta 2016/2017, antes de desviarlas y comenzar a desafiarlas directamente. . Esto podría demostrar que los países BRICS actuaron con un grado considerable de cautela y sólo decidieron una estrategia de “salida” total después de estar convencidos de que no existían otras opciones. Esto también plantea la cuestión de comprender por qué los países del “Occidente global” no sabían ni querían escuchar las demandas de estos países y se encerraron en la certeza de poder tener siempre los medios de control sobre la economía global.

- ¿Para qué se utiliza el NDB?

Luego debemos pasar gradualmente de la economía a la política, más o menos por el mismo camino que describió Susan Strange. ¿Es el NBD realmente diferente en su estructura y prácticas de la institución internacional generada por el “Occidente colectivo” y representa una alternativa real[89]? En otras palabras, ¿la diferencia se limita al hecho de que el NBD es una institución «no occidental» o el NBD también es diferente porque se basa en reglas diferentes y quizás más favorables para los países emergentes?

Lea también:Mientras Rusia rediseña el mapa en Siria, Putin e Irán se quedan con un gran desacuerdo

Las instituciones de Bretton Woods fueron claramente creadas bajo la hegemonía estadounidense. Incluso si esto es menos claro para la OMC, podemos decir que la influencia estadounidense fue extremadamente fuerte en la aprobación del GATT tal como existía a principios de los años 1960 y de la OMC. Su peso fue muy fuerte en el establecimiento de normas internas de la OMC. Esto no es sorprendente si consideramos el equilibrio de poder en 1944 o principios de los años 1980. No debemos olvidar la importancia del «Consenso de Washington» en la configuración de las decisiones del FMI y el Banco Mundial en los años 1990. particularmente en Rusia[90]. Pero la creación del NBD se produjo en un contexto muy diferente y debemos remontarnos a la creación del NBD y su desarrollo.

Como ya hemos dicho, la creación de un Nuevo Banco de Desarrollo fue considerada por primera vez por los países BRICS en 2012, pero el acuerdo formal no se firmó hasta 2014 en Fortaleza y la reunión inaugural de la junta directiva tuvo lugar el 7 de julio de 2015. [91]. El NBD entró en funcionamiento en 2016 y tiene su sede en Shanghai.[92] Abrió sus primeras oficinas regionales, la primera dedicada a África, en 2017[93], seguida de una segunda oficina regional en 2019 en São Paulo y luego otra oficina en India y Rusia. En 2021, dio la bienvenida a dos miembros adicionales (Bangladesh, Emiratos Árabes Unidos) y a un tercero en 2023 (Egipto). En ese momento, estos nuevos miembros no eran miembros de BRICS. Uruguay también tenía la condición de «miembro potencial», que fue admitida por la Junta de Gobernadores del NBD y se convertirá oficialmente en país miembro una vez que deposite sus instrumentos de adhesión.[94] El NBD tiene un capital autorizado inicial de 100 mil millones de dólares, dividido en un millón de acciones con un valor nominal de cien mil dólares cada una.

Los miembros fundadores de NBD realizaron una suscripción inicial de quinientas mil acciones por un total de 50 mil millones de dólares, de las cuales cien mil acciones corresponden a un capital desembolsado de 10 mil millones de dólares y cuatrocientas mil acciones correspondientes a un capital exigible de 40 Miles de millones de dólares. El capital suscrito inicial se distribuyó equitativamente entre los socios fundadores. La membresía en el Banco está abierta a todos los miembros de las Naciones Unidas, lo que significa que el banco espera un gran número de membresías futuras. Rápidamente se definió la estrategia del banco y se fijaron objetivos para los años siguientes[95]. Firmó su primer préstamo a finales de 2016[96] y su cartera de préstamos creció rápidamente con el desarrollo de préstamos soberanos y préstamos con garantía soberana[97]. Se hizo hincapié en el desarrollo nacional y la asociación con otras instituciones financieras[98]. Estamos, pues, ante una institución que pretende ser verdaderamente internacional (no limitada a los miembros de los BRICS) y que, al menos en sus textos, no se plantea como una alternativa, aunque en realidad empiece a constituir una .

Ahora queda por ver cuál es la difusión del poder dentro del NBD. Podemos pensar que la difusión del poder de esta nueva institución podría estar condicionada a dos factores principales: primero el tamaño de los accionistas (China podría aparecer como la potencia dominante) y luego las relaciones entre prestatarios y prestamistas[99]. Pero si estos criterios se aplican al NBD, vemos que la composición del banco tiene una perspectiva mucho más multilateral que la del FMI o el Banco Mundial. La distribución del accionariado, inicialmente equitativa entre cada miembro del BRICS, así lo atestigua. Además, existe un criterio comunitario que encaja bien en la perspectiva de una economía de mercado emergente. El hecho de que no exista un accionista principal y que el poder del NBD no se ejerza en una única región común es una de las pruebas[100]. El NBD se presenta como un caso único entre las organizaciones financieras internacionales porque no está polarizado, ni formal ni informalmente, por un único país “dominante”, sino que de hecho está “multipolarizado”.

En cuanto a la relación prestatario-prestamista, las instituciones financieras multilaterales de desarrollo existentes generalmente han establecido dos formas de relaciones mutuamente excluyentes: la relación prestamista-prestatario y la relación prestatario-prestatario.[101] La primera es estrictamente una relación de dependencia que redunda en beneficios para el prestamista. El NBD presenta una situación no mutuamente excluyente y está abierta a ambos tipos de escenarios. La estrategia de endeudamiento del banco es a la vez prestatario-prestamista y prestatario-prestatario[102], a través de las garantías que concede. Esto ha llevado al desarrollo de productos financieros a los que los miembros y no miembros del banco pueden acceder al valor de mercado.[103] Por lo tanto, el NBD difiere del paradigma institucional clásico establecido en otras instituciones financieras internacionales como lo observa Chris Humphrey[104]. Estas dos condiciones se han convertido en variables importantes que impactan el nivel de difusión del poder.

El enfoque estructural de poder proporciona entonces un buen marco para definir los intereses y capacidades de los accionistas (los propios BRICS) y las nuevas relaciones de poder creadas a través de programas de préstamos que tienen nuevas prácticas alternativas, como se muestra en un

tabla muy informativa que se puede encontrar en el artículo reciente de Duggan, Ladines y Rewizorski[105].

A partir de un análisis basado en los memorandos de entendimiento por parte del prestamista, se desprende que la estructura del NBD difiere significativamente de la de otros bancos multilaterales de desarrollo o BMD[106]. Esto claramente configura la estrategia del NBD, no sólo en términos financieros sino también en términos de objetivos a mediano y largo plazo. El NBD presenta lo que hoy es una estructura única y homogénea, donde la estructura accionaria de los miembros históricos (y fundadores) del NBD asciende a poco más del 18% por miembro, lo que significa que cada uno de los BRICS comparte el mismo poder. Esto permite a cada uno de sus miembros fijar una agenda con prioridades para las economías emergentes.

El NBD también difiere del Banco Asiático de Inversión en Infraestructura (BAII), liderado por China. Si bien ambos bancos nacieron conceptualmente de potencias no occidentales, China es dominante dentro del BAII, mientras que el NBD se centra en el poder equitativo de los accionistas. También es importante señalar que la estrategia crediticia del NBD difiere de la de otros BMD, y en particular del Banco Mundial. Los BMD son proveedores de recursos financieros y, desde este punto de vista, lo único que importa es cómo los accionistas satisfacen las condiciones económicas y políticas formales o informales.

De hecho, la estructura accionarial de los bancos multilaterales de desarrollo tiene un impacto significativo en la determinación de las acciones de estos bancos[107]. Los países prestatarios con endeudamiento recurrente y que han registrado mejoras fiscales pueden modificar las condiciones requeridas para el comercio. Esto da como resultado un aumento de la “voz” de estos prestatarios específicos en los procesos de toma de decisiones de los BMD y una ruptura de la igualdad de los prestatarios. El NBD, al crear una alternativa fuera del actual sistema de BMD que hasta ahora definía el sistema de gobernanza económica global, conecta a las dos partes y ofrece a los países del «Sur Global» una alternativa que posiblemente fortalece su capacidad de negociación ya sea con el FMI o el Banco Mundial cuando no les permite eludir estas dos últimas instituciones.

Este enfoque es interesante porque nos permite definir las condiciones que determinan el cambio real en términos de estructura de poder. Por supuesto, NBD es nuevo en términos de su historial de operaciones, ya que comenzó a otorgar préstamos a fines de 2016. Por lo tanto, existen algunas limitaciones a la hora de utilizar el banco como caso de estudio. Pero la relevancia de este estudio de caso es ineludible, ya que el NBD ha visto crecer su poder e influencia de manera constante durante el año pasado. Es más, su dimensión simbólica, como primera institución financiera internacional creada por países pertenecientes a lo que hoy se llama el “Sur Global”, otorga al NBD un lugar especial dentro de las instituciones financieras internacionales, siendo a la vez un complemento Y un desafío a las ya existentes. instituciones financieras. Esto promueve nuevas reglas y estándares. Algunos incluso vieron el NBD como un posible desafío al dólar[108].

Es posible que ella se convierta en uno. El proyecto de establecer una zona comercial y monetaria alrededor de China, India y Rusia, propuesto en un documento estratégico publicado por el Instituto de Previsión Económica de la Academia de Ciencias de Moscú[109], implica, implícitamente, que una institución como el NDB se convierta en la corazón de dicha zona.

Por lo tanto, el NBD se presenta como un caso único para evaluar el “poder estructural” de los BRICS. Su existencia demuestra que este “poder estructural” es muy real y comienza a compararse con el de los países del “Occidente global”. Su existencia y las operaciones financieras que lleva a cabo parecen suficientemente diferentes de las de otros BMD como para haberse convertido en un importante polo de atracción, al menos para los países de lo que llamamos el “Sur global”. Por lo tanto, este poder de atracción también permite a los BRICS fortalecer su “poder estructural”. Por tanto, el análisis va más allá del marco clásico de “causa-consecuencia”. Si el “poder estructural” de los BRICS fue suficiente para que crearan y desarrollaran una institución como el Nuevo Banco de Desarrollo, esto a cambio les da un “poder estructural” adicional del cual sólo el futuro nos dirá cómo se implementará.

Conclusión

El desarrollo de la economía global desde finales de los años 1990 ha llevado a cambios dramáticos en el equilibrio del poder político y económico. Lejos de significar un “fin de la Historia”, el fin de la Guerra Fría generó cambios significativos que ahora traen consigo conflictos de intereses, pero también conflictos de representación y, por tanto, enfrentamientos sobre normas y reglas. No se debe subestimar la importancia de estos conflictos. Probablemente estructurarán el mundo en los próximos veinte años.

El surgimiento de BRICS+ simboliza una de las posibles nuevas estructuraciones del mundo. El hecho de que los países BRICS+ fueran empujados a una lógica de protesta abierta contra el mundo dominado por el “Occidente colectivo”, cuando inicialmente solo buscaban modificaciones aceptables para este mundo, dice tanto sobre el ascenso del poder de estos países como sobre la falta de inteligencia de los países del G-7 que no supieron, y seguramente no quisieron, concederles el lugar que lógicamente les merecían en las instituciones internacionales. La actual lógica de confrontación es en gran medida producto de esta incapacidad o de esta mala voluntad.

La participación cada vez menor del G-7 y el «Occidente global» en el PIB mundial y, a la inversa, el crecimiento que han experimentado las «potencias emergentes» como China y la India probablemente han empujado a la mayoría de las instituciones económicas hacia la obsolescencia provocada por la Segunda Guerra Mundial y la Segunda Guerra Mundial. la Guerra Fría. La gobernanza de la economía mundial cayó en manos de Occidente en parte debido a estos cambios objetivos y en parte debido a factores subjetivos como la desafortunada política estadounidense, una generalización de la práctica de sanciones unilaterales –por lo tanto ilegales– y en parte debido a una reticencia , si no una oposición abierta, para reformar a tiempo las instituciones económicas globales existentes. En el juego de negociación entre el uso de la «voz» por parte de los países y el uso de la «salida» del sistema existente, la solución de la «salida» se ha vuelto lentamente dominante debido a la combinación de estos factores.

Cabe recordar que los países BRICS inicialmente se mostraron extremadamente reacios a elegir una estrategia de “salida”. Si sus “voces” hubieran sido escuchadas y escuchadas a principios de la década de 2000, es probable que no hubieran elegido esa estrategia. Pero la opción de “salir” no está ni puede estar completa hasta que se creen nuevas instituciones. La desaparición de las “viejas” instituciones nunca es completa antes de que aparezcan las “nuevas”.

En este proceso, el impacto de los BRICS ha sido decisivo. El hecho de que los países BRICS hayan comenzado a mostrar sus músculos en términos de construcción institucional, y el hecho de que estos países se hayan centrado en una institución financiera, el NBD, con sus diferentes reglas y estándares, probablemente muestra que el colapso de las instituciones creadas por el West es un hecho ineludible en los próximos 15 o 20 años. En este sentido, la creación del Nuevo Banco de Desarrollo constituye un punto de inflexión estratégico de primordial importancia. Es a la vez una señal del “poder estructural” adquirido por estos países y un instrumento para desarrollar y fortalecer ese mismo poder estructural.

Sin embargo, la elección de una estrategia de “salida” por parte de los países BRICS, y ahora BRICS+, no resuelve una última cuestión. ¿Avanzará la economía global hacia una fragmentación estabilizada, lo que implica que las instituciones «occidentales» podrían sobrevivir, aunque en forma reducida, para gestionar el fragmento representado por la economía «occidental», o nuevas instituciones, provenientes del «Sur global»,? poder conferir a estos países la hegemonía que posteriormente les permitiría reunificar la economía mundial en torno a nuevas reglas de gobernanza.

Esto está por verse y es parte de la historia que queda por escribir.

* Jacques Sapir es Director de Estudios de la EHESS, profesor de la École de Guerre Economique (París), profesor asociado del MSE-MGU (Moscú), director del CEMI-CR451 y miembro extranjero de la Academia de Ciencias de Rusia. Correo electrónico: sapir@ehess.fr

Notas

[1] Duggan N., Hooijmaaijers B., Rewizorski M., Arapova EY (2021), “Asuntos pendientes: Los BRICS, la gobernanza global y los desafíos para la cooperación sur-sur en un mundo posoccidental” en International Political Science Review , Diciembre de 2021, Revista Internacional de Ciencias Políticas 43(2)

[2] Sinclair, TJ, ‘Institutional Failure and the Global Financial Crisis’, en Wyn Grant y Graham K. Wilson (eds), Las consecuencias de la crisis financiera global: la retórica de la reforma y la regulación, Londres-Nueva York, Prensa de la Universidad de Oxford, 2012

[3] Véase Wade R., (1998), “¿La crisis asiática de deuda y desarrollo de 1997? Causas y consecuencias”, en Desarrollo Mundial , Volumen 26, Número 8, Páginas 1535-1553,

[4] Lipscy, PY (2003). «Propuesta de Japón para el Fondo Monetario Asiático» (PDF). Revista Stanford de Asuntos de Asia Oriental , vol. 3 (1), págs. 93–104. Narine, S. (2003), “La idea de un ‘Fondo Monetario de Asia’: Los problemas del institucionalismo financiero en Asia-Pacífico”, en Asian Perspective , 27 (2), 65–103.

[5] Bibow, J. (2010), “Global Imbalances, the US Dollar, and How the Crisis at the Core of Global Finance Spread to ‘Self-insurring’ Emerging Market Economies”, Documento de trabajo 591 del Instituto Levy. Conway, P. (2006), “Ensayos del FMI en tiempos de crisis”, Journal of Economic Literature 40/1, págs. 114-141.

[6] Boughton, J. (2006), “¿Quién está a cargo? Ownership and Conditionality in IMF-supported program”, capítulo 1, en G. Ranis, J. Vreeland y S. Kosack (2006), Globalization and the Nation State , Nueva York, NY: Routledge. Dreher, A. y R. Vaubel: “¿El FMI y el BIRF causan peligro moral y ciclos económicos políticos? Evidence from Panel Data”, en Open Economies Review 15, 2004, págs. 5-22.

[7] https://www.justice.gov/criminal/criminal-fraud/foreign-corrupt-practices-act

[8] https://home.treasury.gov/policy-issues/tax-policy/foreign-account-tax-compliance-act

[9] http://www.assemblee-nationale.fr/14/rap-info/i4082.asp . También está disponible un informe más reciente de la Asamblea Nacional francesa: Restaurar la soberanía de Francia y Europa y proteger nuestras empresas de leyes y medidas de alcance extraterritorial, París, Asamblea Nacional, 26 de junio de 2019, 101 p., https://www. .vie-publique.fr/sites/default/files/rapport/pdf/194000532.pdf

[10] Hackler, L., Hefner, F. y Witte, MD (2020), “The Effects of IMF Loan Condition Compliance on GDP Growth” en The American Economist , vol. 65(n°1), págs. 88-96. Syed A. y Sukar AH, (2018), “A Critical Assessment of IMF History and Policies” en Management and Economics Research Journal , Vol4, S1, págs. 60-66. Steinwand MC y Stone RW, (2008), “El Fondo Monetario Internacional: una revisión de la evidencia reciente”, en The Review of International Organizations , Vol.3, págs. 123-149. Joyce, JP (2006), “Promesas hechas, promesas incumplidas: un modelo de implementación de programas del FMI” en Economics & Politics , vol.18, págs. 339–365. Vines D. y Gilbert CL (edits.), The IMF and its Critics – Reform of Global Financial Architecture , Londres-Nueva York, Cambridge University Press, 2004. Alesina, A., & Dollar, D. (2000), “Who ¿Dar ayuda a quién y por qué?” en Revista de crecimiento económico , vol. 5, págs. 33–63 (marzo).

[11] Bussmann M., Schneider G., (2007), “Cuando el descontento por la globalización se vuelve violento: liberalización económica extranjera y guerra interna”, en International Studies Quarterly , volumen 51, número 1, marzo de 2007, páginas 79–97. Hartzell, CA, Hoddie, M., Bauer, M., (2010). Liberalización económica a través del ajuste estructural del FMI: ¿sembrar las semillas de una guerra civil? en Organizaciones Internacionales , vol. 64 (2), págs. 339–356

Lea también:Cuando comiencen las elecciones rusas, ¿terminará el Russiagate? Entrevista con el profesor Stephen Cohen

[12] Walton, J. y Ragin, C. (1990) “Fuentes globales y nacionales de protesta política: respuestas del tercer mundo a la crisis de la deuda” en American Socioological Review , 55 (6), págs. 876–890. Walton, J. y Seddon, D. (1994). Disturbios alimentarios pasados y presentes. En J. Walton y D. Seddon), (eds) Free Markets & Food Riots Wiley Online Books

[13] Weisbrot, M., Ray, R., Johnston, J., Cordero, JA y Montecino, JA, “Las políticas macroeconómicas respaldadas por el FMI y la recesión mundial: una mirada a cuarenta y un países prestatarios”, Centro de Estudios Económicos. e Investigación de Políticas, Washington, DC, 2009.

[14] Grabel, I. (2003), “Avertir la crisis: Evaluación de medidas para gestionar la integración financiera en las economías emergentes” en Cambridge Journal of Economics , vol. 27, núm. 3, págs. 317–36.

[15] Grabel, I. (2011). “Promising Avenues, False Starts and Dead Ends: Global Governance and Development Finance in the Wake of Crisis”, Instituto de Investigación de Economía Política, documento de trabajo n.° 241 , Universidad de Massachusetts-Amherst

[16] Weisbrot, M. y Johnson, J., “IMF Voting Shares: No Plans for Significant Changes”, Centro de Investigación Económica y Política, Issue Brief, Washington, DC, 2009.

[17] Weisbrot, M., Cordero, J. y Sandoval, L., ‘Empoderar al FMI: ¿Debería la reforma ser un requisito para aumentar los recursos del Fondo?’, Centro de Investigación Económica y Política, Washington, DC, 2009.

[18] Bird, G., (1996), “El Fondo Monetario Internacional y los países en desarrollo: una revisión de la evidencia y las opciones políticas”, en Organización Internacional , N°50, no. 3. Thacker, S. (1999), “La alta política de los préstamos del FMI”, en World Politics vol. 52 (1), págs. 38–75

[19] Sapir J., “El FMI y Rusia: la condicionalidad bajo influencia”, en Critique Internationale , n°6, invierno de 2000, págs. 12-19.

[20] Cohen, BJ, (1986), “International Debt and Linkage Strategies: Some Foreign Policy Implications for the United States”, en Kahler, Miles, ed., (1986), The Politics of International Debt , Ithaca, Nueva York, Prensa de la Universidad de Cornell. Keohane, RO, (1984), Después de la hegemonía: cooperación y discordia en la economía política mundial , Princeton, Princeton University Press. Schoultz, L., (1982), “Politics, Economics, and US Participation in Multilateral Development Banks” en Organización Internacional 36, no. 3.

[21] Rowlands, D., (1995), “Political and Economic Determinants of IMF Conditional Credit Arrangements: 1973–1989” (Manuscrito, Escuela de Asuntos Internacionales Norman Paterson, Universidad de Carleton, Ottawa, Ontario).

[22] Sapir J., “El FMI y Rusia: la condicionalidad bajo influencia”, en Critique Internationale , n°6, invierno de 2000, op. cita..

[23] Killick, T., (1995), Programas del FMI en países en desarrollo: diseño e impacto , Londres, Routledge.

[24] Soo KY y Russett, B., (1996), “The New Politics of Voting Alignments in the United Nations General Assembly”, en Organización Internacional 50, no. 4.

[25] Ferdinand, P. y J. Wang. 2(013), “China y el FMI: del mimetismo hacia el pluralismo institucional internacional pragmático” en Asuntos Internacionales, vol. 89 (4), págs. 895–910.

[26] Donnah, S. y Anderlini, J. (2015). «El FMI está preparado para admitir el renminbi de China en la cesta de divisas de élite». En Financial Times, 29 de noviembre de 2015 http://www.ft.com/intl/cms/s/0/fd81211a-96a9-11e5-9228-87e603d47bdc.html#axzz48GqVm2L2.

[27] Cohen BJ, (2012), “El Yuan mañana; Evaluación de la estrategia de internacionalización de la moneda de China” en Nueva economía política , vol. 17, n°3, págs. 361-371.

[28] Kent, A. (2007), Más allá del cumplimiento: China, organizaciones internacionales y seguridad global , Redwood City:, Stanford University Press

[29] Foot, R. y A. Walter, (2011), China, Estados Unidos y el orden global , Cambridge, Cambridge University Press

[30] Kim, D. (2023). La Doctrina Biden y la respuesta de China. Revista de estudios de área internacional , 26 (2), 107-124. Véase también M. Li y B. Hernandez, “Relaciones entre Estados Unidos y China en la era Biden: una línea de tiempo”, en el blog China Briefing , https://www.china-briefing.com/news/us-china-relations -en-la-era-biden-una-linea-de-tiempo/

[31] N. Woods, (2003), “Gobiernos no electos: hacer que el FMI y el Banco Mundial sean más responsables”, https://www.brookings.edu/articles/unelected-government-making-the-imf-and-the -banco-mundial-más-responsable/ . Bello, W. y S. Guttal. (2005) »Programado para fracasar: el Banco Mundial se aferra a un modelo de desarrollo en quiebra. » En Monitor Multinacional , vol. 26, núm. 7-8, julio-agosto. Girdwood, J., (2007), “Reforma del Banco Mundial: del socialliberalismo al neoliberalismo”. en Educación Comparada , vol. 43, núm. 3, 2007, págs. 413–431. Rappleye, J. y U., Leang. (2018), “¿Qué impulsa las políticas fallidas en el Banco Mundial? Un relato interno de las nuevas modalidades de ayuda a la educación superior: contexto, culpa e infalibilidad” en Educación Comparada , n° 54, pp. 1-25 McCormack G., (2018), “Por qué ‘hacer negocios’ con el Banco Mundial puede ser malo para usted, en European Business Organization Law Review, vol. 19, págs. 649–676. Confederación Sindical Internacional (2013) Por qué el Banco Mundial debe hacerlo mejor en Doing Business. http://www.ituc-csi.org/why-the-world-bank-must-do-better?lang=en/.

[32] Collier P. (1997), “El fracaso de la condicionalidad” en Gwin C, Nelson JM (ed), Perspectivas sobre la ayuda y el desarrollo , Washington, DC: Overseas Development Council, págs. 51–77. Easterly W., (2002), “El cartel de las buenas intenciones: el problema de la burocracia en la ayuda exterior”. En Revista de reforma política vol. 5(4), págs. 223–50.

[33] Güven AB (2017) “Defender la supremacía: cómo el FMI y el Banco Mundial navegan el desafío de las potencias en ascenso”. En Asuntos Internacionales vol. 93 (5), págs. 1149–66.

[34] Birdsall N., Subramanian A., (2007), «‘Del Banco Mundial a la Cooperativa de Desarrollo Mundial». Washington, DC: Centro para el Desarrollo Global. Birdsall N. y Scott M., (2016) “Banca de desarrollo multilateral para los desafíos de desarrollo de este siglo: cinco recomendaciones para los accionistas de los antiguos y nuevos bancos multilaterales de desarrollo”. Washington, DC: Centro para el Desarrollo Global, https://www.cgdev.org/publication/multilateral-development-banking-for-this-centurys-development-challenges

[35] Kopiński D., Qian S., (2014) “¿Nuevos amigos, viejos amigos? El Banco Mundial y África cuando vengan los chinos”. En Gobernanza Global 20 (4): págs. 601–623. https://www.jstor.org/stable/24526327

[36] Véase Reihard C., 21 de mayo de 2020,

[37] Guterres A. (2020), “Llamada de atención global”. Naciones Unidas. https://www.un.org/en/coronavirus/global-wake-call

[38] Kanbur R. (2017), “¿Para qué sirve el Banco Mundial? Bienes públicos globales e instituciones globales”. Documento de debate del CEPR n.° DP12090. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2988848

[39] Stephen, Matthew D., ‘Contestation Overshoot: Rising Powers, NGOs, and the Failure of the WTO Doha Round’, en Matthew D. Stephen y Michael Zürn (eds), Contested World Orders: Rising Powers, Non- Las organizaciones gubernamentales y las políticas de autoridad más allá del Estado-nación , Londres-Nueva York, Oxford University Press, 2019.

[40] Sobre la sustitución del GATT por la OMC, véase Sapir J., Le Protectionisme , París, PUF, coll. What-Sais-Je, 2022.

[41] OMC, Acuerdo de Marrakech por el que se establece la Organización Mundial del Comercio, 15 de abril de 1994, 1867 UNTS 154, arts. III.2 y III.3

[42] OMC, Entendimiento sobre normas y procedimientos que rigen la solución de diferencias, Acuerdo de Marrakech por el que se establece la Organización Mundial del Comercio, Anexo 1C, 33 ILM 1197, 15 de abril de 1994

[43] Creamer L., (2019), ‘De la joya de la corona de la OMC a su corona de espinas’, en American Journal of International Law Unbound vol. 51; T. Payosova, GC Hufbauer y JJ Schott, (2018), ‘The Dispute Settlement Crisis in the World Trade Organization: Causes and Cures’, Policy Brief, 18-5

[44] Jones K., (2009), The Doha Blues: Institutional Crisis and Reform in the WTO , Nueva York – Oxford, Oxford University Press,

[45] Harding R. y Reed J., “ Los países de Asia y el Pacífico firman uno de los acuerdos de libre comercio más grandes de la historia ”, en Financial Times , 15 de noviembre de 2020, https://www.ft.com/content/2dff91bd – ceeb-4567-9f9f-c50b7876adce

[46] Sapir J. “El consenso de Washington y la transición en Rusia: historia del fracaso”, en Revue Internationale de Sciences Sociales , n°166, diciembre de 2000, págs. 541-553.

[47] A. Gramsci, ““La crisis consiste precisamente en el hecho de que lo viejo muere y lo nuevo no puede nacer: durante este interregno observamos los más variados fenómenos morbosos”, en Gallimard, París (ed. R. Paris) traducción de Gramsci, Cahiers de Prisons , Cahier 3, §34, p. 283.

[48] Cochrane y Zaidan E, (2024), “Dinámica global cambiante: un análisis empírico de la expansión BRICS + y sus implicaciones económicas, comerciales y militares en el contexto del G7” en Cogent Social Science , vol10, n °1, https://www.tandfonline.com/doi/citedby/10.1080/23311886.2024.2333422?scroll=top&needAccess=true

[49] Hancock, T. y Cohen, M. (2023). Cómo los BRICS se convirtieron en un club al que otros quieren unirse. https://www.bloomberg.com/news/articles/2023-11-03/how-brics-became-real-and-invited-saudis-iran-egypt-uae-ethiopia-argentina

[50] O’Neill, J. (2001), Construyendo mejores BRIC económicos globales. Serie de artículos sobre economía global (núm. 66 ), https://www.goldmansachs.com/insights/archive/building-better.html

[51] Sapir J., “De la crisis financiera al punto de inflexión. Cómo la ‘crisis de las hipotecas de alto riesgo’ de Estados Unidos se convirtió en una crisis mundial y cambiará la economía mundial» en Internationale Politik und Gesellschaft , n°1/2009, págs. 27-44.

[52] Nayyar, D. (2016), “BRICS, países en desarrollo y gobernanza global”, Third World Quarterly , 37(4), 575–591.

[53] “Los BRICS EXPRESAN LOS INTERESES DE LA MAYORÍA MUNDIAL, DICE LA AYUDA PRESIDENCIAL RUSA USHAKOV”, https://brics-russia2024.ru/en/interview/yuriy-ushakov-briks-na-dele-vyrazhaet-interesy-mirovogo-bolshinstva/

[54] Pomeranz, W. (2013) “Why Russia need the BIRCS” en Global Public Square , de https://globalpublicsquare.blogs.cnn.com/2013/09/03/why-russia-needs-the-brics

[55] Saran, S. (2015), “El plurilateralismo contemporáneo de la India”, en DE Malone, CR Mohan y S. Raghavan (Eds.), The Oxford Handbook of Indian Foreign Policy . Oxford, prensa de la Universidad de Oxford.

[56] Radulescu IG, Panait M. y Voica C., (1014), “Los países BRICS desafían las nuevas tendencias de la economía mundial”, en Procedia Economics and Finance 8, págs. 605 – 613

[57] Harmon, R. (2024). Cómo la membresía de Arabia Saudita en los BRICS podría afectar el comercio en la región. https://www.logisticsmiddleeast.com/business/how-saudi-arabias-brics-membership-could-affect-trade-in-the-region

[58] “Crisis de la globalización: el nuevo contexto y desafíos para las economías nacionales” en AS Zapesotsky (ed.), Contemporary Global Challenges and National Interest – The 15th International Likatchov Scientific Conference , San Petersburgo, 2015, págs. 142-145.

[59] https://www.bloomberg.com/news/articles/2020-05-21/reinhart-says-pandemic-is-last-nail-in-globalization-s-coffin y https://www.hks .harvard.edu/centers/mrcbg/programs/growthpolicy/reinhart-says-covid-19-last-nail-coffin-globalization-carmen

[60] Nuevo Banco de Desarrollo (NDB). (2021), “NDB admite a Egipto como nuevo miembro”, comunicado de prensa del 29 de diciembre de 2021 , de https://www.ndb.int/press_release/ndb-admits-egypt-as-new-member

[61] García, A. y Bond, P. (2019). Amplificando las contradicciones: Los BRICS centrífugos. Registro Social , 55, 223–246

[62] Chakraborty, S. (2018), “Importancia de los BRICS: poderes de las regiones, gobernanza global y hoja de ruta para un mundo multipolar” en Emerging Economy Studies, 4(2), págs. 182–191.

[63] https://www.banque-france.fr/es/publicaciones-y-estadisticas/publicaciones/expansion-brics-what-are-potential-consequences-global-economy#:~:text=With%20the% 20expansión%2C%20el%20nuevo,del%20compromiso%20al%20multilateralismo%20inclusivo . Véase también Loewe P., “The Rise of the BRICS in the global economy”, en Teaching Geography , vol. 41, núm. 2, (verano de 2016) , págs. 50-53 (4 páginas)

[64] Santiago, F. (2020), “El papel de las políticas industriales en el proceso de integración económica de los BRICS”, Serie de documentos de trabajo sobre desarrollo inclusivo y sostenible (Nº 1), ONUDI, Subdivisión de Investigación, Estadísticas y Política Industrial, de https://www.unido.org/api/opentext/documents/download/16531301/unido-file-16531301

[65] Di Maio, M. (2015), “Política industrial en los BRICS: similitudes, diferencias y desafíos futuros” En W. Naude y H. Nobuya (Eds.), Cambio estructural y desarrollo industrial en los BRICS ( págs. 430–453). Oxford: Prensa de la Universidad de Oxford.

[66] Carvalho LR, “BRICS: el sur global desafiando el status-quo”, publicado en globaleurope.eu , 21 de septiembre de 2023, https://globaleurope.eu/globalization/brics-the-global-south-challenging- the-status-quo/ y Banque de France, “Expansión de los BRICS: ¿cuáles son las posibles consecuencias para la economía global?” en Boletín del Banque de France , 13 de febrero de 2024, https://www.banque-france.fr/es/publicaciones-y-estadisticas/publicaciones/expansion-brics-what-are-potential-consequences-global-economy

[67] Morozkina A., “El nuevo banco de desarrollo en la arquitectura financiera global” en International Organizations Research Journal”, Vol 10 (2015), n°2, págs. 68-80.

[68] Nanwani, S. (2023), “El nuevo banco de desarrollo: direcciones sobre asociaciones estratégicas”, Política global , 2023, 00, 1–9. Disponible en: https://doi.org/10.1111/1758-5899.13268

[69] Braga JP, De Conti B., Magacho G., “El nuevo banco de desarrollo (NDB) como institución orientada a la misión para transiciones ecológicas justas: un enfoque de estudio de caso para el desarrollo de infraestructura sostenible de los BRICS” en Revista Tempo du Mondo , n° 29, agosto de 2022, págs. 139-164.

[70] Fairfield T., (2015), “El poder estructural en la economía política comparada: perspectivas desde la formulación de políticas en América Latina” en Business and Politics , Vol17, n°3, págs. 411-419. Culppeper, PD, (2015), “Poder estructural y ciencia política en la era poscrisis” en Negocios y política , vol. 17, núm. 3, pág. 391-409. Hayward C., (2018), “Sobre el poder estructural”, en Journal of Political Power 11(1):1-12. Godefroid, ME, Borghoff, V., Plattfaut, R. y Niehaves, B. (2024), “Desequilibrios de poder estructural en organizaciones globales: análisis de la gobernanza de TI desde una perspectiva poscolonial” en European Journal of Information Systems , 1–22, https://www.tandfonline.com/doi/full/10.1080/0960085X.2024.2325358

[71] Barnett M. & Duvall R., (2005), “Power in Global Governance” en Barnett M., Duvall R. (eds) Power in globalgobernance , Nueva York, Cambridge University Press, 1–32.

[72] Stuenkel O. (2016), Mundo posoccidental: cómo las potencias emergentes están rehaciendo el orden global , Cambridge, Polity Press.

[73] Cohen, Benjamín J. (2008). Economía política internacional: una historia intelectual, Nueva York, Princeton University Press.

[74] Véanse los comentarios de Poast, Paul (2019). “Más allá del “tendón de la guerra”: la economía política de la seguridad como subcampo” en Annual Review of Political Science , vol. 22 (n°1), págs. 223–239

[75] Strange S. (1994) Estados y mercados: una introducción a la economía política internacional . Londres, Bloomsbury Publishing.

[76] Strange, S., Casino Capitalism , Manchester, Manchester University Press, 1986. Véase también Strange, S., (diciembre de 1998). «¿Qué teoría?» The Theory in Mad Money”, documento de trabajo CSGR No. 18/98, Centro para el Estudio de la Globalización y la Regionalización, Universidad de Warwick .

[77] Katzenstein, Peter J.; Keohane, Robert O.; Krasner, Stephen D. (1998). “La organización internacional y el estudio de la política mundial” en Organización internacional , vol. 52 (n°4), págs. 645–685.

[78] Strange S. (1994) Estados y mercados: una introducción a la economía política internacional , op.cit, p. 90.

[79] Schirm SA (2010), “Líderes que necesitan seguidores. Potencias emergentes en la gobernanza global”, Revista Europea de Relaciones Internacionales vol. 16 (2) págs. 197–222.

[80] Ju W., (2018) “Colaboración China-FMI: hacia el liderazgo en la gobernanza monetaria global”, en China Political Science Review , 3, págs. 62-80.

[81] Chin, G. (2010), “Rehacer la arquitectura: las potencias emergentes, el autoseguro y el aislamiento regional”, en Asuntos Internacionales Vol 86 (3), págs. 693–715

[82] Sapir J., “Avgustovskij krizis 1998g.: ocenka situacii v Rossii i programma vyhoda iz krizisa”, en Problemy Prognozirovanija , n°6/1998, págs. 19-30; Ídem, “La crisis rusa de agosto de 1998: diagnóstico y prescripciones”, en Asuntos postsoviéticos , vol. 15, n°1/1999, págs. 1-36; Idem, “Poniendo a prueba los hechos…Revisión de las políticas macroeconómicas implementadas en Rusia”, en Revue d’études comparatives est-ouest , vol.30, n°2-3, 1999, pp 153-213.

[83] Chin, G. (2014.), “El creciente poder monetario de China. En La gran muralla del dinero: poder y política” en E. Helleiner y J. Kirshner. (ed), Relaciones monetarias internacionales de China , Ithaca, Cornell University Press

[84] Bernanke, B. (2015), La estrella dorada de China. Blog de Ben Bernanke sobre brookings. http://www.brookings.edu/blogs/ben-bernanke/posts/2015/12/01-chinas-gold-star.

[85] “La moneda BRICS es una ‘alternativa plausible’ a la hegemonía del dólar”, en Global Times , 14 de mayo de 2023, https://www.globaltimes.cn/page/202305/1290700.html

[86] Norte de DC (1990), Instituciones, cambio institucional y desempeño económico , Cambridge, Cambridge University Press.

[87] Hirschman AO (1970), Salida, voz y lealtad: respuestas al declive de empresas, organizaciones y estados , Cambridge, MA, Harvard University Press

[88] Shetiya RM, “Nuevo banco de desarrollo de los BRICS: una opción para el Banco Mundial/FMI” en Revista Internacional de Estudios de Comercio y Gestión , vol. 2, 2017, n°1,

[89] Toussain E., “¿Los BRICS y su Nuevo Banco de Desarrollo ofrecen alternativas al Banco Mundial, al FMI y a las políticas promovidas por las potencias imperialistas tradicionales?”, 21/04/2024, en CADTM, https:// www.cadtm.org/Are-the-BRICS-and-their-New-Development-Bank-offering-alternatives-to-the-World

[90] Sapir J., (2000B), “El consenso de Washington y la transición en Rusia: historia del fracaso”, en Revue Internationale de Sciences Sociales , n°166, diciembre, pp. 541-553.

[91] Nuevo Banco de Desarrollo (2015) Acuerdo sobre el Nuevo Banco de Desarrollo – Fortaleza, 15 de julio. https://www.ndb.int/wp-content/themes/ndb/pdf/Agreement-on-the-NewDevelopment-Bank .pdf

[92] https://www.wsj.com/articles/brics-agree-to-base-development-bank-in-shanghai-1405453660

[93] https://www.ndb.int/about-ndb/history/

[94] https://www.ndb.int/about-ndb/members/

[95] Nuevo Banco de Desarrollo (2017) Estrategia General del BND: 2017 -2021.

[96] https://web.archive.org/web/20161230160655/http://www.ndb.int/NDB-SIGN%20-FIRST-LOAN-AGREEMENT-FOR-FINANCING.php#parentHorizontalTab2

[97] Nuevo Banco de Desarrollo (2017b) Nueva Política del Banco de Desarrollo sobre Préstamos Soberanos y Préstamos con Garantía Soberana. https://www.ndb.int/wpcontent/uploads/2017/02/Policy-on-Sovereign-Loansand-Loans-with-SovereignGuarantee.pdf

[98] Nuevo Banco de Desarrollo (2017c) Nueva política del Banco de Desarrollo sobre asociaciones con bancos nacionales de desarrollo. https://www.ndb.int/wpcontent/uploads/2017/02/Policy-on-Partnershipswith-National-Development-Banks.pdf

[99] Humphrey C., (2014), “The Politics of Loan Pricing in Multilateral Development Banks”, en Review of International Political Economy , vol. 21(3), págs. 611–639

[100] Cooper AF, (2017), “El nuevo banco de desarrollo de los BRICS: pasando del apalancamiento material a la capacidad innovadora” en Global Policy , vol. 8(3), págs. 275–284.

[101] Nuevo Banco de Desarrollo (2017d) Nueva política del Banco de Desarrollo sobre préstamos sin garantía soberana a intermediarios financieros nacionales. https://www.ndb.int/wpcontent/uploads/2017/02/ndb-policy-on-loans- without-sovereigngurantee-to-nationalfinancial-intermediaries-20160121.pdf

[102] Nuevo Banco de Desarrollo (2019) Nueva Política del Banco de Desarrollo sobre Préstamos a Organizaciones Internacionales. https://www.ndb.int/wp-content/uploads/2019/09/Policy-on-Loans-toInternational-Organizations.pdf

[103] Proyectos del Nuevo Banco de Desarrollo (2020) https://www.ndb.int/projects/list-of-allprojects/page/3/

[104] Humphrey C., (2015), ¿ Revolución del desarrollo o Bretton Woods revisitado? Las perspectivas del Nuevo Banco de Desarrollo BRICS y el Banco Asiático de Inversión en Infraestructura , Documento de trabajo. Instituto de Desarrollo Exterior. https://cdn.odi.org/media/documents/9615.pdf

[105] Duggan, N., Ladines A., JC y Rewizorski, M. (2022), “El poder estructural de los BRICS (Brasil, Rusia, India, China y Sudáfrica) en la financiación multilateral del desarrollo: un estudio de caso of the New Development Bank”, en International Political Science Review , 43 (4), págs. 495-511.

https://doi.org/10.1177/01925121211048297

[106] Hooijmaaijers B., (2021), “La institucionalización interna y externa de los países BRICS: El caso del nuevo banco de desarrollo”, en International Political Science Review , publicado por primera vez en línea el 17 de diciembre de 2021, https://journals .sagepub.com/doi/full/10.1177/01925121211052211

[107] Humphrey C., (2016), “La mano invisible: presiones financieras y convergencia organizacional en los bancos multilaterales de desarrollo” en Journal of Development Studies 52(1) págs. 92–112.

[108] Petro-Yuan o Petro-BRICS: La necesidad de mejores monedas de reserva alternativas para romper el dominio del dólar – Forbes India , https://www.forbesindia.com/article/bharatiya-vidya-bhavan039s-spji…r-alternative- reserve-currencies-to-break-dollar-dominance/84063/1 , O’Neill J., “A BRIC amenaza al dólar?”, documento publicado el 13 de abril de 2023 en Project Syndicate, https://www. project-syndicate.org/commentary/brics-plus-and-the-future-of-dollar-dominance-by-jim-o-neill-2023-04 ; “Rusia y China planean contrarrestar

Dominio del dólar con el sistema de pago BRICS” 03/07/2024, Dominio-B , https://www.domain-b.com/economy/world-economy/russia-china-plan-to-counter-dollar-dominance-with -sistema-de-pago-brics

GACETA CRÍTICA, 21 DE AGOSTO DE 2023

Deja un comentario