Por Carlo D’Ippoliti (INET -Instituto para Nuevo Pensamiento Económico-)

27 DE JUNIO DE 2024

El tema más crucial de la política europea, y sobre el cual ningún gran partido hizo campaña ni tuvo lugar ningún debate público importante, fue la postura de la política fiscal para los próximos años.

Muchos observadores piensan que las elecciones anticipadas en Francia son la consecuencia más importante de las recientes elecciones al Parlamento Europeo. [1] Esta conclusión se extrae de las proyecciones de que una alianza de los conservadores democristianos (Partido Popular Europeo, PPE), los liberales de libre mercado (Renew) y los Socialistas y Demócratas (SD) acumularía 400 escaños en una El Parlamento Europeo cuenta con 720 miembros y una mayoría de 45 representantes (diputados). Aparentemente, a pesar de los grandes avances para los partidos de extrema derecha, [2] los mismos partidos que han gobernado Europa durante las últimas décadas seguirán gobernando Europa.

En el plano nacional, la “ola negra” ha supuesto una derrota aplastante para los partidos del canciller alemán Scholz y del presidente francés Macron. Este último convocó inmediatamente elecciones nacionales, que con toda probabilidad conducirán al colapso de su movimiento político centrista. Se trata, sin duda, de un acontecimiento político importante, pero una difícil “cohabitación” entre un presidente centrista y una mayoría aún poco clara de diferentes colores probablemente conducirá más a la inmovilidad que a cambios radicales en las políticas. Y, como demuestra el ejemplo italiano , incluso un partido radical, una vez en el poder en un gran país de la UE, se enfrenta a formidables barreras y controles ante desarrollos autoritarios al estilo de Hungría. Mientras tanto, en Alemania, Scholz se ha negado a someterse a un voto de confianza en el Parlamento, y aunque su alianza gobernante tiene opiniones diametralmente diferentes sobre el presupuesto para el nuevo año (y los próximos), todos sus partidos perdieron por mucho en las elecciones europeas y no esperan nuevas.

Si los gobiernos de Francia y Alemania (después de Italia) acabaran siendo dirigidos por partidos de extrema derecha, podría haber consecuencias importantes. Pero todavía estamos lejos de eso y, mientras tanto, hay argumentos para sostener que muchos observadores probablemente estén obsesionados demasiado con las consecuencias nacionales del referéndum europeo y no lo suficiente con las consecuencias a escala de la UE.

Una mayoría de 45 eurodiputados podría ser suficiente para (re)elegir a la nueva Comisión Europea, el poder ejecutivo de la UE, pero no sería suficiente para aprobar nuevos actos importantes, porque los eurodiputados tienden a emitir sus votos según el interés nacional. tanto como la afiliación política. A pesar de manifiestos y plataformas electorales comunes, los grupos en el Parlamento Europeo son menos cohesivos e influyentes que los partidos políticos a nivel nacional, y un escenario en el que los tres partidos principales tendrían que forjar alianzas variables en cada votación, dependiendo del tema en cuestión. , no es improbable. Es decir, si, en primer lugar, no eligen (y logran) cooptar a un cuarto partido en la coalición de gobierno de la UE.

Los observadores están leyendo las preferencias político-económicas de los partidos de extrema derecha, buscando pistas sobre cuál podría ser su posición en caso de que algunos de sus votos fueran necesarios en el Parlamento. Pero es más útil comprender los puntos de división interna dentro y entre los partidos principales, y dónde podrían encontrar apoyo de los otros partidos en las cuestiones principales. Esta es posiblemente una fuente de incertidumbre mayor sobre las políticas futuras de Europa que la extravagancia de los partidos racistas y nacionalistas que comparten poco en términos de política europea e incluso están divididos en diferentes grupos en el Parlamento de la UE. [3]

Durante la campaña para el Parlamento Europeo, los temas nacionales ocuparon el centro de la escena, como es habitual. Pero esta vez, también cobraron protagonismo varios temas europeos: al menos la migración y los refugiados, y la transición verde. En estos temas, las grandes familias políticas europeas se distribuyeron en una típica dimensión de izquierda-derecha. Por ejemplo, en lo que respecta al cambio climático, la extrema derecha abogó por que no debe haber costes para las familias y las empresas (ignorando aquí a los negacionistas del cambio climático); los conservadores propusieron que la transición verde debería respetar los tiempos y las necesidades de las industrias europeas (blink blink); los socialdemócratas abogaron por reforzar el Green New Deal, y los Verdes señalaron que están dispuestos a reelegir a Ursula von der Leyen como presidenta de la Comisión si no da marcha atrás en los compromisos climáticos de Europa. La transición verde es tan divisiva que los tres partidos principales probablemente decidan no pedir el apoyo público ni a los verdes ni a la extrema derecha y tratarán de ir solos, posiblemente con un «poco de ayuda», como hace cinco años (la elección del presidente de la Comisión en el Parlamento Europeo se realiza mediante votación secreta). [4] En este sentido, será informativo ver a quiénes nombra el Consejo Europeo como candidatos para los puestos más importantes y qué tan bien se desempeñan en sus audiencias de confirmación.

Sin embargo, posiblemente el tema más crucial en términos de política europea, y sobre el cual ningún partido importante hizo campaña realmente y no hubo ningún debate público importante, fue la postura de política fiscal para los próximos años. [5] Este tema es crucial para la capacidad de Europa de preservar el estado de bienestar, implementar la transición verde y ponerse a la par de las otras áreas económicas principales en términos de innovación, empleo y competitividad. Baste citar una cifra: según las estimaciones , los estados miembros de la UE podrían tener que embarcarse en cuatro años de consolidación fiscal por hasta el 1% del PIB cada año, o durante siete años por hasta el 0,6% cada año (dependiendo del país).

Esto en un entorno de altas tasas de interés, en el que simplemente refinanciar la deuda será más costoso y desafiante que en la última década. Claramente, si esta es la forma en que se aplicarán las reglas fiscales, habrá poco espacio para la política industrial, la transición verde o la gestión de los flujos migratorios. Y también hay una cuestión de calendario: el 16 de julio el Consejo de Asuntos Económicos y Financieros (Ecofin, la junta de ministros de finanzas de la UE) debatirá qué países no se ajustan a las nuevas reglas fiscales y deberían ser sometidos a un Déficit Excesivo. Procedimiento (léase: más austeridad); [6] En la misma semana, se espera que el Parlamento Europeo vote la nueva Comisión.

Pero la política fiscal también es interesante porque las principales familias políticas están más divididas internamente y no es fácil ubicarlas en una línea izquierda-derecha. Para los Estados miembros únicos, la dirección del movimiento fue presagiada por la reforma del Pacto de Estabilidad y Crecimiento del invierno pasado (que también se aprobó sin un debate significativo), que reintroduce el espectro de la austeridad después de la ruptura de las finanzas públicas inducida por la crisis del COVID. Este movimiento podría ser lento o rápido, y está sobre la mesa cuánto apretarse el cinturón será necesario. [7]

Existe cierta flexibilidad a nivel de la UE, donde la respuesta conjunta de 2020 a la crisis de la COVID-19 en términos de emisión de deuda colectiva en aras de las inversiones y la recuperación (la “Next Generation EU”) rompió con un tabú previamente intocable. Hoy existe una clara necesidad de inversiones, desde energía hasta defensa y Ucrania, pasando por innovación y atención sanitaria, por no hablar del evento remoto pero no imposible de la ampliación de la UE a países necesitados de efectivo como Ucrania y Moldavia. Y existe una creciente comprensión de que en algún momento los instrumentos conjuntos de deuda y gasto serán ineludibles. Sin embargo, esto también conlleva diferentes propuestas: desde nuevos impuestos a nivel de la UE hasta la reutilización de instrumentos heredados como el Mecanismo Europeo de Estabilidad, creado durante la anterior crisis del euro, o el Mecanismo de Recuperación y Resiliencia y los demás fondos creados durante la crisis de la COVID-19, que tienen un importante fondo de pólvora seca; hasta la emisión de nuevos instrumentos de deuda colectiva.

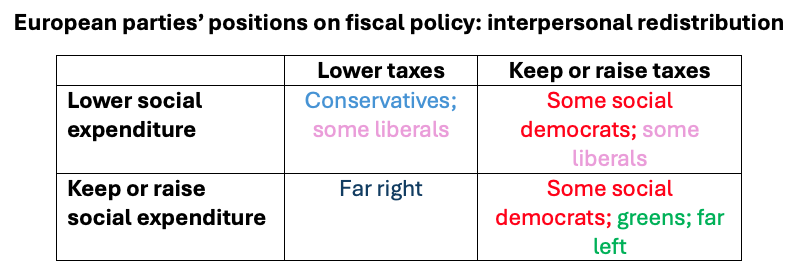

En Europa, siempre hay que tener en cuenta tanto la redistribución entre individuos como entre países. En cuanto a la redistribución interpersonal, consideremos dos dimensiones: las posiciones de los partidos en materia de impuestos (y contribuciones sociales y otros ingresos en general, tanto nacionales como paneuropeos) y en materia de gastos, con especial atención al Estado de bienestar. [8] Podemos entonces localizar las principales familias europeas como en la tabla siguiente.

Los conservadores –el grupo más grande en el Parlamento– probablemente intentarán atraer a los liberales proponiendo no aumentar ningún programa de gasto y cortejar a la extrema derecha (y a los liberales) oponiéndose a nuevos impuestos. Por qué este tipo de acuerdo debería atraer a los socialdemócratas es una buena pregunta, pero desafortunadamente muchos lo abrazarán, no sólo lo aceptarán. En la legislatura anterior, los socialdemócratas y los verdes exigieron un “Nuevo Trato Verde” a cambio de este tipo de acuerdo, tratando de utilizar recursos (insuficientes) de la UE para impulsar la creación de empleo en nuevas industrias verdes. Pero las cifras en el Parlamento (y en el Consejo de la UE) eran diferentes entonces y, de todos modos, sólo tuvieron éxito después de que la COVID produjera la peor crisis en un siglo.

Las posiciones expuestas en el cuadro reflejan básicamente las relativas a la postura fiscal general, porque existe un acuerdo amplio, aunque no unánime, en que los impuestos son muy altos en Europa, y las únicas propuestas concretas para aumentar los ingresos públicos se refieren a partidas cuantitativamente pequeñas, como impuestos a las transacciones digitales y financieras internacionales, impuestos mínimos a las multinacionales, impuestos al carbono o derechos de importación y, en algunos países, impuestos a la propiedad o a la herencia. Si bien son elementos cruciales de equidad y justicia, es poco probable que todos ellos recauden ingresos suficientes para cubrir las necesidades de gasto del momento. En cuanto a los gastos, hay aún menos flexibilidad: el servicio de la deuda va a aumentar; el gasto en defensa tendrá que aumentar independientemente del resultado de las elecciones estadounidenses; y cuando la Próxima Generación UE expire en 2026, los fondos nacionales tendrán que compensar al menos en parte estas inversiones de la UE que están desapareciendo. Difícilmente habrá sobras para ayuda a Ucrania (excepto lo que pueda extraerse de los activos rusos congelados) e inversiones para la transición verde o la innovación.

Por tanto, tenemos dos frentes: en la diagonal principal, entre los conservadores y los liberales por un gobierno pequeño, y la izquierda y los verdes por un gobierno grande; y en la antidiagonal, entre los llamados populistas que abogan por mayores déficits y los liberales y (por desgracia) algunos socialdemócratas que abogan por déficits más bajos.

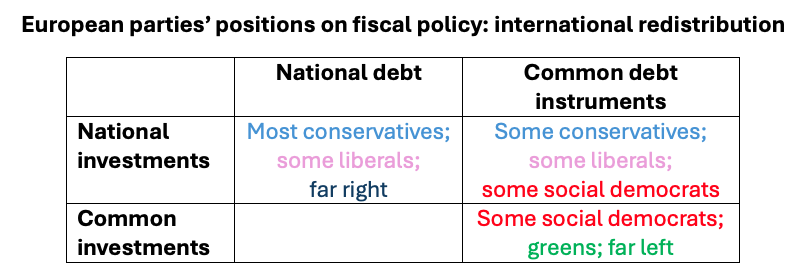

La primera cuestión posiblemente se decidirá tema por tema, a veces gracias a una convergencia de la izquierda y la extrema derecha en un intento de preservar el gasto social y proteger el Estado de bienestar. Pero los niveles de déficit y deuda públicos son una cuestión macroeconómica y deben decidirse una vez, al menos durante todo un año. Aquí hay menos margen para la improvisación y la flexibilidad, excepto para moverse entre los niveles nacional y de la UE.

Como se muestra en el cuadro siguiente, podemos esperar cierta austeridad fiscal a nivel nacional y posiblemente algún estímulo fiscal (probablemente ni demasiado pronto ni demasiado) a nivel de la UE, pero probablemente no antes de que se produzcan muchos problemas sociales y económicos y una buena un gran examen de conciencia, al estilo de la UE. En el presupuesto a nivel de la UE, las familias políticas tradicionales están aún más divididas según líneas ideológicas y nacionales que en la mayoría de los otros temas.

Los conservadores se oponen tradicionalmente a la deuda común por temor al riesgo moral, pero con el tiempo se han presentado una miríada de propuestas de bonos conjuntos que no implican necesariamente compartir el riesgo; y algunos conservadores están empezando a aceptar la idea, por ejemplo, si la deuda se puede vender a sus votantes como una inversión en seguridad y defensa. Los liberales se oponen tradicionalmente aún más a la deuda (la deuda pública, claro está), pero con Macron apuntando en la dirección opuesta en nombre de Europa, habrá que ver qué sucede ahora que está seriamente debilitado.

La extrema derecha, como se ha mencionado, tiene un menú de nuevos gastos e impuestos más bajos y, por lo tanto, debería estar a favor de cualquier flexibilización de la restricción financiera para los estados miembros. [9] Sin embargo, en su mayoría terminan rechazando la deuda común, debido a su postura nacionalista y antieuropea. Finalmente, los eurobonos y las inversiones comunes son la columna vertebral de las plataformas económicas de izquierda en Europa, pero no todos los socialdemócratas se suben a bordo con gusto. Así que, a menos que (o hasta que) se produzca una nueva crisis, a pesar de todo lo que se habla de crisis existencial y de una Unión Europea “mortal” , el escenario más probable sigue siendo más de lo mismo: es decir, controles estrictos sobre las finanzas nacionales y una expansión leve e insuficiente a nivel de la UE. Entre otras cosas, esto implica que la UE seguirá, al menos por un tiempo, sin competir seriamente con los EE. UU. y China, sin invertir en política industrial o en la transición verde.

En este frente, la extrema derecha podría ser un factor de riesgo importante, pero en ambas direcciones. Una fuerte confirmación de Le Pen en Francia y un acuerdo favorable con Meloni de Italia podrían cambiar varios votos en el Parlamento a favor de la emisión de deuda común, pero una crisis gubernamental en Alemania podría llevar a un nuevo gobierno aún más a la derecha y más opuesto a los eurobonos. que el actual. En última instancia, dado que la mayoría de los problemas en el camino hacia los eurobonos han surgido en el Consejo de la UE, donde los intereses nacionales se defienden con más fuerza que en el Parlamento, y dado que las elecciones francesas probablemente no cambiarán la posición de Macron en este punto hacia una mayor oposición a los idea, todavía parece que las posiciones de los principales partidos siguen siendo el factor más importante a considerar aquí.

En conclusión, es crucial entender lo que quieren los partidos de extrema derecha y especialmente sus votantes, ya que las recientes elecciones se parecen mucho a un voto por un cambio y algo radicalmente diferente del status quo. Pero para predecir el curso de las políticas, es más útil observar los realineamientos dentro y entre los partidos principales.

Notas

[1] Esta conclusión posiblemente esté inspirada en una típica subvaloración del alcance, alcance e importancia de la Unión Europea, así como del porcentaje de nuevas regulaciones y normas que sus estados miembros promulgan directamente como consecuencia de, o implementando, Normas de la UE. La Unión está efectivamente en un camino lento pero constante hacia convertirse en una entidad federal de pleno derecho, y después del euro y el Brexit, este camino probablemente sea irreversible.

[2] Dividido en dos grupos diferentes: los Conservadores y Reformistas euroescépticos, ECR, liderados por el italiano Meloni, y el partido súper euroescéptico Identidad y Democracia, ID, dominado por la francesa Le Pen.

[3] De hecho, el foco en la extrema derecha está llevando tanto a los mercados como a los responsables políticos a reaccionar de forma exagerada. Las palabras del gobernador del Banco de Francia : “será importante que, sea cual sea el resultado de la votación, Francia pueda aclarar rápidamente su estrategia económica y, en particular, su estrategia presupuestaria” son muy ambiguas en una democracia. Pero claramente fueron impulsadas por la reacción nerviosa del mercado ante el anuncio de elecciones anticipadas. Por cierto, la reacción exagerada de los mercados es una característica de la economía europea, que por diseño carece de un gobierno central eficaz y le gusta atar las manos de su banco central tanto como sea posible.

[4] En el Consejo Europeo, que propone al presidente para su confirmación por el Parlamento, los verdes y la extrema izquierda no están representados, mientras que la extrema derecha tiene un voto o más, según se la defina. Incluso en caso de victoria de la extrema derecha en Francia, Macron, como presidente de la República, seguiría representando a Francia en el Consejo.

[5] Sabiendo que el Banco Central Europeo adoptará entonces la postura opuesta: seguir reduciendo los tipos de interés si los gobiernos recortan sus déficits, y mantenerlos o incluso aumentarlos si no lo hacen.

[6] La Comisión acaba de determinar que siete países (Bélgica, Francia, Italia, Hungría, Malta, Polonia y Eslovaquia) tienen un déficit excesivo. El Ecofin votará cuáles de ellos deben ser sometidos al procedimiento de déficit excesivo. Entre otras consideraciones, algunos de los criterios operativos de las nuevas reglas fiscales aún no se han ultimado (por ejemplo, la senda del “gasto neto”), lo que proporciona aún más flexibilidad en esta fase transitoria.

[7] Las nuevas reglas permiten un grado mínimo de flexibilidad, aunque menos para los países más endeudados, que son grandes países de la eurozona con economías más impulsadas por la demanda interna que las demás.

[8] El Estado de bienestar, es decir, para los ciudadanos de la UE. El chauvinismo asistencialista de los partidos de extrema derecha y pardos rojizos que proponen recortar los beneficios sociales para los inmigrantes es una cuestión grave de identidad y racismo, pero de pocas consecuencias para el erario público.

[9] La extrema derecha de Italia y Francia, más aún, dado el peso que esto tiene sobre las finanzas públicas nacionales de sus países.

Carlo D’Ippoliti

- Profesor de Economía, Universidad La Sapienza de Roma

- Editor, revisión trimestral de PSL

GACETA CRÍTICA, 27 DE JUNIO DE 2024

Deja un comentario