Por Thomas Ferguson y Servaas Storm (INET. Instituto Económico de orientación postkeynesiana)

25 DE JUNIO DE 2024

Al persistir en su política de tipos elevados, la Reserva Federal está actuando como James Dean en la famosa carrera automovilística de Rebelde sin causa.

El 13 de junio , los mercados financieros descubrieron que habían sobreestimado la probabilidad de que la Reserva Federal pronto recortara las tasas de interés. Las declaraciones del presidente de la Reserva Federal, Jerome Powell, en su conferencia de prensa y el “Resumen de Proyecciones Económicas” trimestral recién actualizado del Comité Federal de Mercado Abierto apuntaron con fuerza a la conclusión de que la Reserva Federal probablemente recortaría las tasas solo una vez antes de finales de 2024.

En medio de su propio auge histórico, los mercados financieros estadounidenses en su mayoría podían darse el lujo de simplemente suspirar. Las reacciones en otros lugares fueron menos optimistas: a algunos comentaristas internacionales les preocupaba que tasas estadounidenses más altas y a más largo plazo hicieran más difícil el pago de los préstamos extranjeros en dólares y aceleraran un movimiento de capital fuera del mundo en desarrollo. Pero incluso en Estados Unidos surgió un coro de recelos sobre las decepcionantes ventas minoristas , la caída de la construcción de viviendas , los efectos de la prolongación de las elevadas tasas de interés en los consumidores comunes, las debilidades de los bienes raíces comerciales en manos de muchos bancos y otros signos de una presión que se endurece lentamente. sobre la economía. La economista Claudia Sahm resumió muchos de estos recelos cuando advirtió sobre el lento aumento del desempleo, comentando: “ Mi punto de partida no es la recesión… pero es un riesgo real, y no entiendo por qué la Reserva Federal está impulsando ese riesgo. No estoy seguro de qué están esperando… El peor resultado posible en este momento es que la Reserva Federal provoque una recesión innecesaria”.

La Reserva Federal tiene una respuesta preparada: teme que la tasa de inflación estadounidense se mantenga elevada durante algún tiempo. La inflación general sigue siendo alta, principalmente debido a la obstinación de la inflación de los servicios. Como informó la Oficina de Estadísticas Laborales, el índice de precios al consumidor (IPC) aumentó un 3,3% (interanual) en mayo, pero la inflación de los servicios, excluidos los servicios energéticos, aumentó un 5,3% interanual.

Muchos observadores culpan de la «pegajosa» inflación de los servicios a los salarios nominales, que están aumentando a medida que los trabajadores se esfuerzan por alcanzar la inflación. Por lo tanto, enfriar la inflación de los servicios sería socialmente muy costoso: requeriría un ajuste monetario considerablemente mayor por parte de la Reserva Federal y provocaría un aumento en el desempleo. Aunque la Reserva Federal no está (todavía) dispuesta a seguir este camino, la obstinación de la inflación de los servicios significa que las tasas de interés estadounidenses seguirán elevadas para alcanzar el objetivo de inflación del 2% de la Reserva Federal.

Pero esta respuesta, santificada como está por generaciones de advertencias de los halcones de la inflación sobre las espirales de salarios y precios, es demasiado fácil.

Hace más de un año analizamos la ola de inflación que azotaba a la mayor parte del mundo. Pronosticamos que los esfuerzos por curar la inflación en Estados Unidos mediante el aumento de las tasas de interés no podrían tener éxito a un costo remotamente parecido a un costo aceptable. El problema más grave es el siguiente: la inflación de los servicios está impulsada en gran medida por los crecientes aumentos del gasto de los consumidores en restaurantes, viajes, atención sanitaria y otros servicios de mayor precio.

La mayor parte de este gasto proviene de los muy ricos: estadounidenses adinerados, a menudo de edad avanzada, que se han beneficiado de las enormes ganancias en los mercados inmobiliario y bursátil de Estados Unidos en los últimos años. Los aumentos récord en la riqueza de los hogares han dado a los ricos confianza para aumentar su gasto, lo cual es una de las principales razones por las que la economía estadounidense ha desafiado las expectativas de una desaceleración frente a tasas de interés considerablemente más altas. Este efecto riqueza es uno de los principales impulsores de la persistente inflación de los servicios.

Miremos más de cerca los hechos relevantes. Impulsados por los tipos de interés ultrabajos fijados por la Reserva Federal, los precios medios de la vivienda en Estados Unidos aumentaron un 47% entre el primer trimestre de 2020 y el primer trimestre de 2024 y alcanzaron otro récord en los últimos días. Como resultado, el valor del capital de los propietarios de los hogares en bienes raíces aumentó en 13,4 billones de dólares. Los precios de las acciones, medidos por el índice S&P 500, son más de un 80% más altos que hace cinco años, añadiendo billones de dólares a la riqueza de los hogares. Como resultado, la riqueza de los hogares estadounidenses se ha disparado en un récord de 47 billones de dólares durante el primer trimestre de 2020 y el primer trimestre de 2024 y recientemente volvió a alcanzar su máximo nivel.

Las ganancias de riqueza no son universales. El 1% más rico de los hogares estadounidenses capturó el 30% de este espectacular aumento de la riqueza financiera, mientras que el 10% más rico obtuvo el 59% de las ganancias de riqueza (que ascienden a 21,7 billones de dólares). En cambio, el 50% inferior de la distribución de la riqueza recibió un lamentable 5% del reciente aumento agregado de la riqueza de los hogares. La riqueza también está en manos desproporcionadamente de los estadounidenses mayores y, por supuesto, de los blancos. Las personas de 55 años o más poseen casi las tres cuartas partes de toda la riqueza del hogar. Sin embargo, muchos estadounidenses mayores enfrentan importantes desafíos financieros: una cuarta parte de los estadounidenses mayores de 50 años no tienen ahorros para la jubilación (según una encuesta de AARP ).

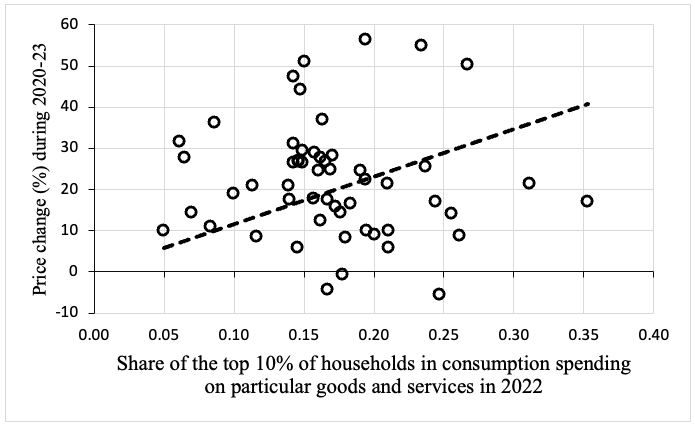

Es razonable esperar que una parte de este aumento en la riqueza de los hogares afecte el consumo de los hogares, especialmente el gasto del 1% o 10% más rico de los hogares estadounidenses y, a través de ello, afecte la inflación. Nuestro estudio reciente se basa en estimaciones muy conservadoras del efecto de un aumento de 1 dólar en la riqueza de los hogares sobre el gasto del consumidor para estimar el tamaño de esos efectos: encontramos que el efecto riqueza explica casi todo el aumento reciente en el gasto del consumidor estadounidense. Los economistas de Moody Analytics y Visa están de acuerdo y reportan impactos similares del aumento de la riqueza de los hogares en el gasto. En apoyo de nuestro argumento, la figura (a continuación) muestra que los precios de los bienes y servicios adquiridos por el 10% más rico de los hogares estadounidenses han aumentado significativamente más rápido durante 2020-2023.

El ajuste monetario de la Reserva Federal refuerza la naturaleza dual de la economía estadounidense . Por un lado, una minoría de estadounidenses muy ricos que poseen casas, acciones y automóviles permanecen relativamente al margen de las tasas de interés más altas. Su gasto es relativamente inmune al impulso de la Reserva Federal para desacelerar el crecimiento y controlar la inflación a través de tasas de endeudamiento más altas, porque rara vez requiere endeudamiento y porque su capacidad para proporcionar garantías les garantiza tasas preferenciales cuando agregan deuda.

Los precios de los bienes y servicios comprados por los ricos han aumentado más Fuente: Ferguson y Storm (2024).

Fuente: Ferguson y Storm (2024).

Por el contrario, la mayoría de los estadounidenses están soportando una combinación de precios inmobiliarios inasequibles, alquileres en aumento, altas tasas hipotecarias y (a pesar de muchas afirmaciones en sentido contrario) estancamiento (incluso disminución) de los salarios reales , que hacen casi imposible comprar. una casa a menos que ya sea dueño de una. Esta bifurcación de la economía estadounidense se alimenta del creciente peso económico de los superricos, que está transformando rápidamente la estructura económica de Estados Unidos: los empleos en restaurantes de lujo estaban floreciendo, mientras que los trabajos mal pagados en hogares de ancianos, guarderías o educación se agotan. El resultado no sólo es regresivo desde el punto de vista distributivo, sino también claramente irracional.

Al persistir en su política de tipos elevados, la Reserva Federal está actuando como James Dean en la famosa carrera automovilística de Rebelde sin causa . Está avergonzado por no poder prever el alcance de la inflación y está decidido a controlar las expectativas inflacionarias. Por lo tanto, persiste en una política que muchos analistas reconocen que es cada vez más riesgosa (o “basada en datos”, en la jerga, lo que significa que la Reserva Federal está navegando mucho más allá de los Pilares de Hércules).

El problema es que seguir con la política enviará a la economía al precipicio, ya que la Reserva Federal se niega a reconocer el vínculo entre el efecto riqueza, el gasto de consumo de los ricos y la inflación. Las tasas de interés más altas simplemente no pueden curar este problema, salvo mediante un ajuste de la política monetaria al estilo Volcker lo suficientemente drástico como para acabar con el efecto riqueza. Es casi seguro que esto arrojaría a la economía estadounidense a una recesión importante, sin fin de efectos profundos . En este momento, la Reserva Federal simplemente está buscando algo que ofrecer, mientras persiste con las altas tasas de interés actuales y espera lo mejor.

La triste verdad es que este enigma político ha sido creado por la propia Reserva Federal. Es hora de quitar las llaves de este gallinero. No podemos confiar en la Reserva Federal para sacar a la economía de este lío. Necesitamos políticas fiscales y de otro tipo, incluidos esfuerzos serios para regular industrias como la producción y transmisión de electricidad en interés público, para abordar los problemas subyacentes, no presiones inútiles sobre las tasas de interés en el resto de la economía.

thomas Ferguson

- Director de investigación

- Profesor emérito, Universidad de Massachusetts, Boston

Storm Servaas

- Profesor Titular de Economía, Universidad Tecnológica de Delft

Servaas Storm es un economista y autor holandés que trabaja en macroeconomía, progreso tecnológico, distribución del ingreso y crecimiento económico, finanzas, desarrollo y cambio estructural, y cambio climático.

PUBLICADO ORIGINALMENTE POR EL INSTITUTO POR EL NUEVO PENSAMIENTO ECONÓMICO (EEUU) 25 de Junio de 2024

GACETA CRÍTICA, 25 DE JUNIO DE 2024

Deja un comentario