Adam Tooze (Historiador de la economía) 31 DE ENERO DE 2024

Como lo confirman los datos de la AIE, la escala del impulso de la energía verde de China en los últimos años eclipsa los tan publicitados programas de energía verde en Occidente: NextGenEU, IRA, etc.

Los fabricantes chinos están ampliando la producción de energía solar, eólica, baterías y vehículos eléctricos a un ritmo vertiginoso. La feroz competencia está haciendo bajar los precios y los costos a un ritmo nunca antes imaginado. Salvo que se produzca algún trastorno tecnológico imprevisto, China será el líder en las primeras décadas de la transición mundial a la energía limpia.

Pero lo que es aún más trascendental es que China es la primera gran economía en la que la inversión en energía limpia se ha convertido en la principal fuerza impulsora de la inversión general y el crecimiento económico.

Una cosa es que China acapare una gran porción del mercado de paneles solares. Ésta es una historia global, pero sectorial. Otra es que el impulso de la energía solar de China adquiera tales dimensiones que se convierta en una de las fuerzas más importantes que impulsan la economía china, que, como insistió Chris Giles en un artículo reciente en el Financial Times , ahora debería ser reconocida por las métricas más significativas: PPP. y producción física, siendo con diferencia la mayor del mundo.

En la economía china de uso intensivo de energía, por primera vez, la energía limpia ha pasado de ser un nicho o interés sectorial a ser el principal factor de crecimiento de toda la economía.

Destaqué esta dramática transición en Carbon Notes 6 a fines del año pasado, gracias a los datos de Carbon Brief. Ahora disponemos de pruebas más detalladas gracias a un potente informe de un equipo de CREA encabezado por Lauri Myllyvirta y Qi Qin , con investigaciones de Jingcheng Dai, Xinyi Shen y Chengcheng Qiu, todos de CREA.

Los titulares son asombrosos.

- La energía limpia aportó una cifra récord de 11,4 billones de yuanes (1,6 billones de dólares) a la economía de China en 2023. La energía limpia representó el 9,0% del PIB de China en 2023, frente al 7,2% en 2022.

- La inversión de 890 mil millones de dólares de China en sectores de energía limpia es casi tan grande como las inversiones globales totales en el suministro de combustibles fósiles en 2023.

- En China, en 2023 la energía verde representó todo el crecimiento de la inversión, que de otro modo se vería lastrada por la caída del sector inmobiliario.

- “Sin la contribución de los sectores de energía limpia al crecimiento económico de China en 2023, el PIB del país habría aumentado sólo un 3,0%, en lugar del 5,2% registrado realmente”. La energía limpia representó el 40 por ciento del crecimiento económico general de China, una proporción mayor que cualquier otro sector.

Como explica el equipo de CREA:

El análisis incluye la energía solar, los vehículos eléctricos, la eficiencia energética, el ferrocarril, el almacenamiento de energía, las redes eléctricas, la energía eólica, la nuclear y la hidroeléctrica dentro de la amplia categoría de “sectores de energía limpia”. Todas estas son tecnologías e infraestructuras necesarias para descarbonizar el suministro y el consumo de energía de China. Los llamados “tres nuevos”: energía solar, almacenamiento y vehículos eléctricos ocupan un lugar destacado en la tabla y todos registraron un fuerte crecimiento.

El desglose detallado muestra la importancia relativa de cada sector y la división entre inversión en nueva capacidad y producción actual, los cuales contribuyen al PIB.

No conozco ningún ejercicio similar que sopese la importancia de la inversión en energía limpia en Occidente, pero un cálculo aproximado sugeriría que a. el volumen de inversión verde hasta la fecha sigue siendo demasiado modesto y b. sus economías sean menos industriales, de modo que la inversión en energía limpia se equilibre con una mayor inversión en otros sectores.

El giro de China hacia la energía limpia en los últimos años llena el vacío dejado por la contracción de su enorme sector inmobiliario, quizás mejor descrito como motor de urbanización. Visto desde este punto de vista, transforma un patrón de crecimiento ultrarrápido insostenible en una dirección respetuosa con el medio ambiente. Eso es bueno para el planeta pero no lo hace más sostenible en términos macroeconómicos. Esto puede ser cierto, pero también plantea la cuestión de qué tan relevantes son las consideraciones de equilibrio a la luz de la emergencia climática. Si China está invirtiendo recursos para acelerar la transición energética, ¿no deberíamos aplaudir, aprovechar y, de hecho, emular su ejemplo? Es evidente que esto no puede significar duplicar lo que ya están haciendo. Si nos han robado una ventaja enorme e insuperable en el sector fotovoltaico y las baterías, sólo nosotros tenemos la culpa. También pagarán el coste en términos de exceso de capacidad. Aprovechemos su equipo barato e invirtamos nuestros escasos recursos en muchas otras áreas que exigen atención. Este será el tema de otra nota de carbono.

La lógica interna de la política energética de China plantea cuestiones más difíciles. Este. Lo saca a relucir el informe integral de CREA sobre la transición climática de China para 2023.

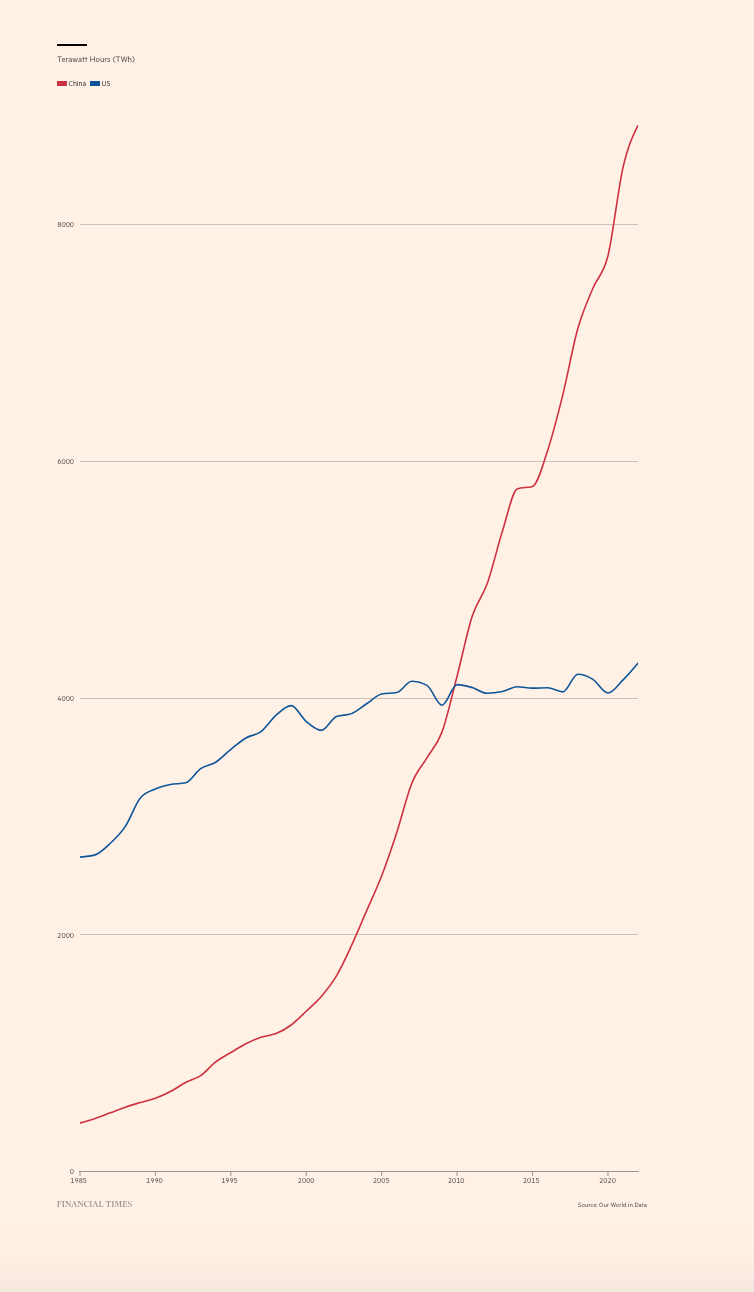

El enorme avance de China hacia la energía solar está en el centro de la historia. Esto está siendo impulsado por dos vectores principales. El programa “ base de energía limpia ” que involucra paneles solares gigantes, muchos de ellos en el desierto. En su caso, el principal problema son los costos de interconexión. China también es pionera en la transmisión de voltaje ultra alto, pero esa es una opción costosa.

Fuente: CREA

El otro impulsor principal del crecimiento de la inversión en energía solar ha sido el programa de “ solar distribuida en todo el condado ”. Esto ha representado la mayor parte del aumento de la inversión en energía solar registrado anteriormente. Junto con el gasto en vehículos eléctricos, infraestructura de carga, ferrocarriles, etc., esto significa que una gran parte de la aceleración de la energía limpia en China hasta ahora ha sido impulsada por el gasto centrado en los hogares y los consumidores. Esto podría considerarse análogo a la decisión de China de concentrarse en el desarrollo de trenes de alta velocidad centrados en los pasajeros. Plantea la pregunta de qué sucede en el sector del transporte de mercancías centrado en la industria.

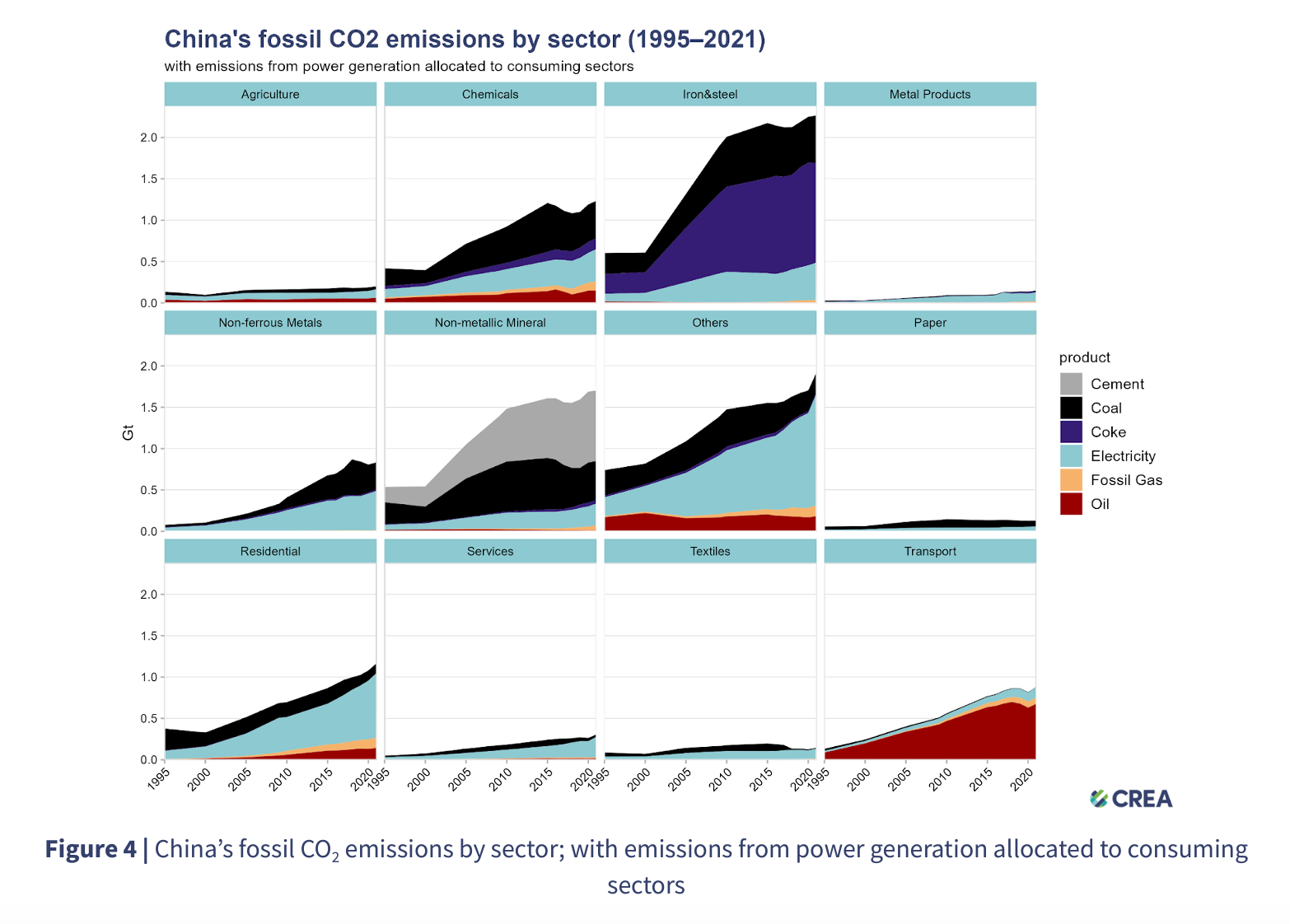

El consumo de energía residencial y del transporte contribuyen significativamente a las gigantescas emisiones de China. Pero los monstruos de la contaminación son la industria pesada.

Es el enorme tamaño de estos sectores y su enorme dependencia del carbón lo que explica la enorme intensidad de carbono del pib de China.

Debido a que oscurece estas realidades industriales, el peso macroeconómico de la transición a la energía limpia en China hasta la fecha es algo engañoso. En China, una transición energética que aborde las necesidades energéticas locales y de los hogares mediante energía solar distribuida y reduzca el consumo de petróleo en el transporte de pasajeros es un paso en la dirección correcta. Pero no debemos confundir la estructura económica de China con la de Occidente. En China, si la transición energética no se extiende al núcleo industrial, no podrá mitigar sustancialmente el problema de la contaminación. Y, en ese frente, las noticias hasta la fecha son menos alentadoras.

Para el planeta lo que importa no es sólo la transición energética per se en China, sino la rapidez con la que se logre. Y en los últimos años, aunque las tecnologías de energía limpia están en auge en China, las emisiones generales de energía y carbono han tardado en recuperarse. Como comenta el informe CREA:

El exceso puede atribuirse al rápido aumento de la demanda de energía en la industria y los edificios. El crecimiento del consumo de electricidad en estos sectores condujo a aumentos en el uso de carbón para la generación de energía (ver Figura 20). En el sector industrial, los mayores aumentos de la demanda de energía se produjeron en las industrias siderúrgica, química y petroquímica. La razón por la que la demanda de energía industrial ha crecido más rápido de lo proyectado en el sector industrial es el rápido crecimiento de la producción de los sectores industriales más intensivos en energía.

A medida que la industria china pasa del uso directo del carbón a la electrificación, se genera una creciente demanda de energía, que se satisface en parte con energías renovables, pero también crea demandas de generación de energía a partir de carbón. El auge de las energías renovables:

ya debería poner al sector eléctrico de China en un camino compatible con los objetivos de temperatura global. Sin embargo, el rápido aumento de la generación de energía significó que la generación de energía no fósil proporcionara solo la mitad de la generación de energía adicional en 2017-2022, y el resto proviniera de combustibles fósiles.

Ese aumento en la demanda de energía desató a su vez una crisis en el sector eléctrico en 2021, que analicé en el Chartbook 64 . Este racionamiento forzó al que las autoridades reaccionaron autorizando una nueva ampliación de la capacidad de generación de carbón.

¿Cómo pasó China de prometer un “control estricto” en 2021 a un aumento importante de nuevos proyectos de carbón en 2022? El punto de inflexión fueron las preocupaciones por los cortes de electricidad en el otoño de 2021 y el verano de 2022, que llevaron a un cambio de política. Desde entonces, el enfoque de la política energética ha pasado de desalentar y controlar nuevos proyectos de energía a base de carbón a impulsar su aceleración, y los reguladores establecieron 85 un objetivo en septiembre de 2022 para acelerar drásticamente el inicio de la construcción y presionaron a 86 empresas mineras de carbón rentables para que inviertan en la generación de energía a partir de carbón. . … Entre enero de 2022 y junio de 2023, China permitió 152 gigavatios (GW) y comenzó la construcción de 92 GW de nueva capacidad de energía a base de carbón. Esto es ocho veces la cantidad de capacidad que se inicia en construcción, y más de diez veces la capacidad permitida, en el resto del mundo durante el mismo período. En China se permitirán al menos otros 25 GW de julio a septiembre de 2023

Por lo tanto, China se encamina hacia una doble crisis de exceso de capacidad.

Por un lado, la enorme expansión de la capacidad de energía renovable está desequilibrando los mercados globales. Al menos es progresista y, con suerte, se traducirá en soluciones de energía verde asequibles para los mercados emergentes y el mundo en desarrollo.

Mientras tanto, en casa, en nombre de la creación de capacidad de reserva, China ha permitido un enorme aumento de la capacidad de generación a carbón, para la cual habrá una demanda inadecuada. Los activos abandonados crean intereses creados que se resistirán a la transición energética en el núcleo industrial pesado de la economía china. Para la transición energética global, la lucha interna dentro de China sobre el futuro del modelo industrial pesado basado en el carbón es una cuestión tan importante, si no más, que la del futuro del petróleo y el gas mediante fractura hidráulica en Estados Unidos, o el destino de Rusia como país. exportador de petróleo y gas. Estas son las fichas de dominó gigantes que deben caer si queremos avanzar rápidamente por el camino hacia la descarbonización. ¿Tendrá el régimen del PCCh el valor de administrar el tipo de terapia de shock que transformó la economía china, especialmente a finales de los años 1990? ¿Cómo afrontará las consecuencias político-económicas? En términos de consecuencias distributivas internas, estas cuestiones eclipsan cualquier cosa que enfrenten los gobiernos occidentales. Y China y el Partido Comunista de China ha demostrado su solvencia los últimos cuarenta años de socialismo de mercado.

GACETA CRÍTICA, 31 de Enero de 2024

Deja un comentario